阿根廷最大光伏电站项目高查瑞电站即将并网送电,高查瑞电站是阿根廷最大的光伏电站项目,也是南美地区装机容量最大、海拔最高的光伏电站项目。2017年,中国电建集团和上海电力建设有限责任公司联合中标该项目。目前项目进展顺利,计划于7月底并网送电,届时年发电量可满足10万户阿根廷家庭的用电需求。而且根据昨天国网新疆电力有限公司的消息,新疆电网光伏装机容量突破1000万千瓦,达到1026.6万千瓦,占新疆总装机的11%,光伏继续增长的预期强烈。目前我国光伏行业正处于再发展、再突破的关键节点。与传统能源、传统电力对比,光伏依然弱小,但是随着平价上网的开始,未来将会有更大的发展空间。

晶澳科技是我国最早一批进入光伏行业的公司。经过15年的积累,公司已构建起包括硅棒/硅锭、硅片、太阳能电池片及太阳能组件、太阳能光伏电站运营在内的全产业链链条,系国内光伏行业中产业链完整、结构布局协调的垂直一体化龙头企业之一。公司主营业务为硅片、太阳能电池、太阳能组件,以及太阳能光伏电站的开发、建设、运营等。公司生产的硅片、太阳能电池等中间产品绝大部分用于继续加工成太阳能组件后,再对外销售。太阳能电池组件是公司的核心产品。

虽然突如其来的疫情给全球光伏市场带来了不确定性。但在国内方面,光伏需求反弹且全年向好较为确定,光伏作为基建中电源投资的组成部分,具有拉动内需的作用。同时叠加了消纳指标、特高压进度等利好因素,预计我国光伏2020年装机应在40-45GW,并且在今年三季度或将呈现淡季不淡的现象。而海外方面,欧洲当前控制较好,每日新增确诊病例保持低位,而美国和巴西等国新增确诊数较多;除个别疫情仍在发酵的国家外,大多数国家可以保障已签订的光伏装机订单稳步推进。目前在全球范围内,长期看好光伏产业已经达成共识,影响光伏装机的因素较多主要在于政策及价格,产业的差异也只在于政策的力度和平价上网的程度。

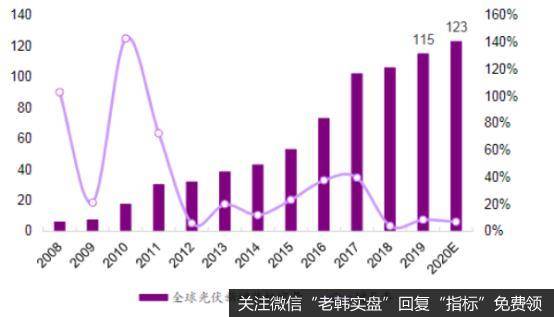

近年全球光伏装机情况及增速

多年来光伏产业链随着技术进步、规模化成本不断下降,在今年以疫情为催化剂,产业链价格进一步降低15-20%,成本持续下降有利于未来的光伏平价上网;同时,每一次价格的扰动都为下次需求增长做准备,未来光伏行业大有可为。同时,当前市场的资金充裕且更为偏好新兴科技成长类行业,光伏作为其中的优质资产更受资金青睐,行业体量有望加速扩张。

晶澳科技单晶及多晶太阳能电池的转换效率和组件输出功率在全球光伏产品制造领域保持着领先的水平,产品品质也得到了全球市场的广泛认可,成为光伏行业的标杆,有助于维持公司的龙头地位。产品品质得到了中国电力投资集团公司、中国国电集团公司、阳光电源股份有限公司、Cypress Creek EPC, LLC、Acciona Energia Chile, S.p.A.、Iberdrola、 S.A.等国内外大型、战略客户的广泛认可,公司与全球优质的电力公司及光伏电站系统集成商等核心客户建立了稳定的合作关系。公司凭借过硬的产品质量和领先的产品性能等竞争优势获得了多项荣誉,是公司技术实力和质量可靠性的重要体现。

根据中国光伏行业协会统计数据,2019年我国组件出口额为170.36亿美元,出口量为66.47GW。2015-2019年晶澳组件出货量连续排名全球前五位,2017年行业第三,2018和2019年行业第二。2019年公司组件出货量10.26GW,同比增长27.26%。今年一季度公司组件出货量为2.3GW,其中海外组件出货占比超80%。在今年的1-5月公司组件出口2.75GW,行业排名第二,龙头地位稳定。

我们认为晶澳科技已经建立起垂直一体化的纵向产业链,具备从拉晶/铸锭—硅片—太阳能电池—太阳能组件的全产业链生产能力,海外组件出货量不断攀升,2018、2019年组件出货量蝉联行业第二。随着融资渠道的扩宽,新项目陆续投建及扩产,市占率有望进一步提升。持续的研发投入和雄厚的技术积累,使得公司紧跟前沿技术,同时产业链上下游协同降本增效,盈利能力将持续保持领先。

我们预计晶澳科技预计2020---2022年归母净利润分别为13.33亿元、14.47亿元、16.75亿元;对应的每股收益分别为0.99元、1.07元、1.24元;对应的市盈率分别为22倍、20倍、17倍。未来对应公司合理估值的股价应为27---28元附近。

未来影响公司业绩的主要因素在于下调或终止光伏发电的相关补贴、削减光伏发电装机计划等国内产业政策变化的风险;海外贸易摩擦、贸易政策变化带来的风险;光伏行业增长速度放缓或整体下行的风险。光伏产业链各环节生产成本下降超预期,原材料价格波动的风险。