金毛又一次让我刮目相看,最近金毛在参观工厂的时候竟然戴口罩了,可见美国疫情的影响,金毛都怂了,而且今年全年的美国经济都已经不值得预期了,大概率是回落,目前来看,在此之下,国内在多领域都有望实现超车。并且今年的政府工作报告已经出来了,其中并没有讲到今年增速目标,但我们可以看到是,整体内容依旧是以稳经济为主。消费一直是经济发展的主力军,且今年鼓励出口转内销的政策下相关企业也存在受益预期。汽车消费作为大宗消费也是未来刺激经济的主要领域。

科博达是汽车照明控制器的国产龙头,公司是国内优质的汽车智能、节能电子部件系统方案提供商之一。目前主要业务为汽车照明控制系统、电机控制系统、能源管理系统和车载电器与电子产品的研发、生产和销售。公司在全球范围内参与市场竞争,已经配套大众、奥迪、保时捷、斯柯达等国际厂商,长期稳定供货国际知名整车厂和车灯总成供应商,是技术水平、产品质量和供货能力的认证。

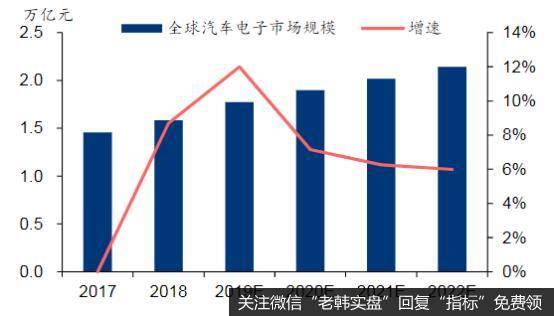

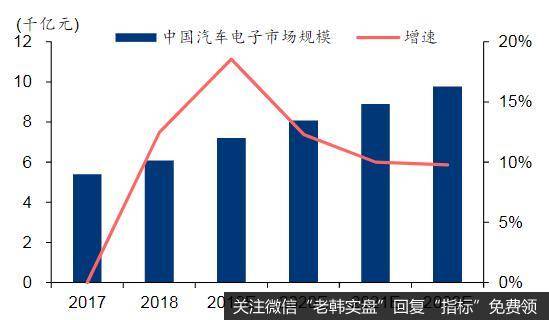

据赛迪智库预测,2022年全球汽车电子市场规模预计达2.1万亿元人民币,2019-2022年年均复合增速预计为6.5%。汽车电子按应用领域可以分为汽车电子控制系统(发动机电子、底盘电子、驾驶辅助系统、车身电子)和车载电子电器(安全舒适、娱乐通信)等,主要作用为提升汽车的安全性、舒适性、经济型和娱乐性。根据国务院发展研究中心发布《中国汽车产业发展报告》显示,2017年中国新车汽车电子成本占整车成本平均比例仅为10%,其中轿车电子成本比重为10%-25%,而同期全球汽车电子成本占整车成本平均比例高达35%,我国汽车电子未来发展空间广阔。

全球汽车电子市场规模及增速

国内汽车电子市场规模及增速

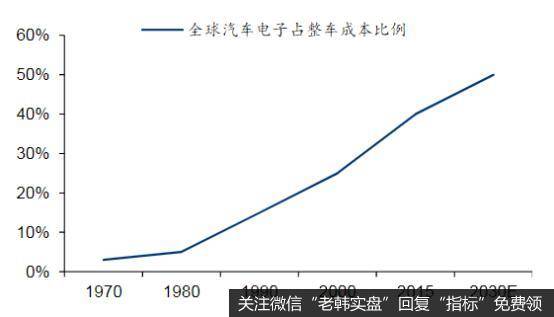

全球汽车电子厂商集中度较高,主要集中在北美、欧洲和日本等地区。而我国本土汽车电子公司起步晚、科技含量低、规模小,与国际品牌竞争力不足,且受制于前期研发投入大、认证周期时间长等不利因素。但在此次疫情影响之下,随着国外企业的停工停产,国内企业有望实现晚到超车。目前,特斯拉凭借智能驾驶、电力驱动两大竞争力获得全球消费者的认可,有望促进传统汽车厂商加大电子产品配置,未来全球汽车电子成本占整车成本比例预期将达50%。

未来全球整车电子成本占比

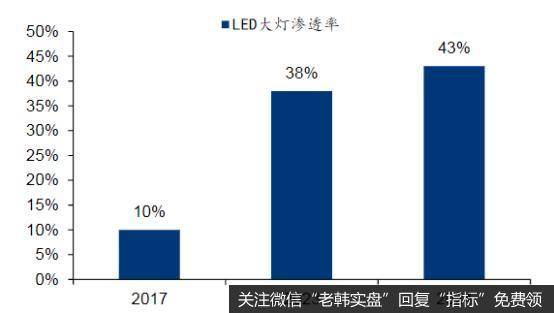

车灯作为汽车的重要组成部分一直是电子化的重点领域,相较于卤素大灯和氙气大灯,LED大灯具有高节能性、高耐用性、响应速度快、亮度衰减低、使用成本低和寿命长的优势。随着汽车对稳定性、安全性和节能性的追求,LED车灯渗透率将不断提升,而复杂的控制逻辑和算法演绎能够提高LED车灯更优的照明亮度、角度和安全性能。LED车灯将在加智能化的方向发展。根据Yole Développement的数据,2018年汽车照明市场总额为290亿美元,预计2024年将达到388亿美元,2018-2024年复合年增长率为4.9%。2017年全球LED大灯渗透率在10%左右,预计到2023年将达38%,从2017到2023年每年渗透率平均增加4.7%,随着LED车灯成本下降,渗透速度将逐步加快。以2024年43%的渗透率计算,全球LED车灯控制系统市场规模约为360亿元人民币,未来行业市场空间广阔。

全球LED灯市场渗透率

汽车照明控制器是科博达的核心业务。2018年公司主、辅助光源控制器全球市占率分别为5.3%、4.8%,处于国产品牌龙头地位。公司在汽车照明控制器领域属于第一梯队,产品不仅通过了SPICE 2级,安全标准达到行业要求最高的ASIL B级,且能够覆盖不同等级车型。目前公司主光源控制器、辅助光源控制器占大众集团及关联公司同类产品占比分别达35.2%和32.2%,供货大众集团的履历充分证明公司的国际竞争力和合作研发新产品的能力,市场份额具备进一步提升的潜力。公司起步于大众,但目前也在逐步突破其他国际大型汽车集团。截止2019年12月31日,公司获得国内外客户新定点项目66个,尤其是新能源车和国六标准等新业务上成果显著,有望逐步贡献收入。

我们认为科博达目前的合作车型覆盖了国产自主品牌、德系和美系,并积极参与东风日产等新客户汽车照明项目招标。同时客户签订丰富的新项目开发协议,尤其是代表未来应用的相关产品布局,将成为公司未来3-5年销售收入的增长点。目前AGS的应用受益于世界各国节能减排政策的推动,公司自主开发的AGS获得了来自福特汽车的订单,于2019年4月开始量产,随着节能减排需求增加,AGS有望成为公司业绩新的增长点。

我们预计科博达2020---2022年归母净利润分别为5.2元、6.7亿元、7.9亿元;对应每股收益分别为1.31元、1.68元、1.98元;对应的市盈率分别为43倍、33倍、28倍。未来对应公司合理估值的股价应为59---61元附近。

未来影响公司业绩的主要因素在于新冠疫情导致乘用车景气度下降,以及疫情影响有可能长期化,整车销量较长时间不达预期;若汽车电子国产化进度变慢,替代化率不及预期,LED车灯渗透率不及预期,则会对公司业绩造成不良影响。