企业估值是投资最重要的环节之一,也是投资协议的重要内容,企业估值指着眼于企业本身,对企业的内在价值进行评估。投资前需要明确评估目标资产的公允价值。

由于企业所处行业特点、企业发展阶段、市场环境及其他各种不确定因素的影响,企业估值方法不尽相同。估值方法通常包括:相对估值法、折现现金流法、成本法、清算价值法、经济增加值法等。股权投资行业主要用到的估值方法为相对估值法和折现现金流法,小编主要整理了这两种估值方法,以供参考!

相对估值法

相对估值法是指将企业的主要财务指标乘以根据行业或参照企业计算的估值乘数,从而获得对企业股权价值的估值参考结果,包括市盈率、市现率、市净率和市销率等多种方法。

用相对估值法来评估目标企业的工作程序包括:

(1)选定相当数量的可比案例获参照企业;

(2)分析目标企业及参照企业的财务和业务特征,选择最接近目标企业的几家参照企业;

(3)在参照企业的相对估值基础上,根据目标企业的特征调整指标,计算其定价区间。

传统的估值指标包括市盈率、市净率、市现率和市销率等。

1)市盈率估值法

市盈率(P/E)等于企业股权价值与净利润的比值(每股价格/每股净利润)。也就是说,企业股权价值等于企业净利润乘以市盈率。市盈率是中国股权市场应用最普遍的估值指标。

市盈率=每股价格/每股净利润

每股价格=每股净利润 * 市盈率

特点:

市盈率将股价与当期收益联系起来,是一种比较直观、易懂的统计量;适用环境是有较为完善发达的证券交易市场,要有可比的上市公司,且市场在平均水平上对这些资产定价是正确的;不同行业的市盈率会有很大差别,选择市盈率估值法对企业进行价值评估时,要注意针对不同成长时期的高科技企业灵活运用。

2)市现率估值法

市现率指的是企业股权价值与税息折旧摊销前收益(EBITDA)的比值(每股价格/每股现金流量)。企业股权价值等于EBITDA 乘以市现率。 EBITDA为税后净利润、所得税、利息费用、折旧和摊销之和。

市现率=每股价格/每股现金流量

每股价格= 每股现金流量 * 市现率

特点:

市现率与市盈率一样要求企业业绩相对稳定,否则可能出现较大误差; EBITDA未将所得税因素考虑在内,税收减免获这补贴会导致两家企业的EBITDA相等导致税后净利润缺相差较大。

3)市净率估值法

市净率(P/BV),等于企业股权价值与股东权益账面价值的比值(每股价格/每股净资产),也就是说,企业股权价值等于股东权益账面价值乘以市净率。

市净率=每股价格/每股净资产

每股价格=每股净资产 * 市净率

特点:

市净率估值法主要适用于那些无形资产对其收入、现金流量和价值创造起关键作用的公司,高风险行业以及周期性较强行业,拥有大量固定资产并且账面价值相对较为稳定的企业;不同行业的市净率可能存在巨大差别,制造企业和新兴产业的企业不适合采用这种估值方法。

4)市销率估值法

市销率(PS),等于企业股权价值与年销售收入的比值(每股价格/每股销售收入)。企业股权价值等于销售收入乘以市销率。

市效率=每股价格/每股销售收入

每股价格=每股销售收入 * 市销率

特点:

市销率越小(比如小于1),通常被认为投资价值越高。不会出现负值,对于亏损企业和资不抵债的企业,也可以计算出一个有意义的价值乘数;只能用于同行业对比,不同行业的市销率对比没有意义;目前上市公司关联销售较多,该指标也不能剔除关联销售的影响。主要适用于销售成本率较低的服务类企业,或者销售成本率趋同的传统行业的企业。

折现现金流法

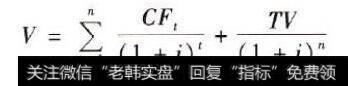

折现现金流法是对企业未来的现金流量及其风险进行预期,然后选择合理的折现率,将企业价值定义为企业未来可自由支配现金流折现值的总和。 使用此法的关键确定:第一,预期企业未来存续期各年度的现金流量;第二,要找到一个合理的公允的折现率,折现率的大小取决于取得的未来现金流量的风险,风险越大,要求的折现率就越高;反之亦反之。

其中,V为目标企业价值;CFt 为预测内第t年的自由现金流;TV为终值;n 为预测期;i 为贴现率。

特点:

如何正确地选择参数则比较困难。未来股利、现金流的预测偏差、贴现率的选择偏差,都有可能影响到估值的精确性。从理论上讲只有当市场完善,会计制度健全,信息披露能够较为真实的反映企业的过去和现状时,运用这种方法才最为合理。