上一节中,作者在第7章推进的均线趋势策略的基础上,加入了第10章所述的仓位决策模型方法,将买卖和仓位两者相结合,构造了一个更为完善的量化交易策略。我们曾在第4章4.1节里将择时策略框架大致分为分类和预期两种。上一节中的均线趋势策略基于分类形成,这节,我们就将针对预测类的自回归策略,结合第了章和第10章的内容,再进行一饮融合仓位决策的策略构造。

首先论述的是第7章7.4节所述的自回归策略。推进分析的框架依然保留。自回归策略的具体设置仍然与第4章4.4节中保持一致,通过前9日的日度收益率回归得到交易时刻的日度收益率,基于收益率预测值的情况给出多空的看法,即交易时刻的8度收益率预测值为正时则看多,为负时则看空。具体可参见图4-9和相关叙述。

数据方面也和前面所选取的数据一致,收集得到沪深300股指期货主力合约从2010年4月19日到2015年6月30日的日收盘价数据。与上一节的设置一样,基于样本时间段内的期货市场情况,将股指期货的交易保证金设为15%。大的推进分析框架仍然维持第7章7.4节中的设定。与上一节类似,在每一行的白色框优化期中,不仅要进行自回归模型的参数估计,进而根据这一自回归模型的预测值正负号来判断涨跌,还要基于所得到的收益率序列,计算出相应的最优仓位设置,最后将自回归模型和仓位设置同时应用于对应的灰色框上。

以第一行操作为例,白色框为优化期,从2010年12月31日的收盘开始,直到2011年12月30日的收盘结束,一共244个交易日。这244个交易日的日度收益率与各自之前的9个日度收益率组成了244 组数据,针对这244组数据进行自回归模型的估计,得到相应的参数估计结果。

回归参数固定之后,再分别使用之前的9个日度收益率,基于回归模型计算出这244个交易日的预期收益率。如果某一日的预期收益率为正,则该日看多,策略收益率就是这: 一日的日度收益率;如果某一日的预期收益率为负,则该日看空,策略收益率就是这一日的日度收益率乘以-1。这样,在白色框的时间段上,可以获得244个交易日的策略收益率。

在得到白色框中不考虑仓位优化的、长度为244的策略收益率序列之后,我们将每一日的交易看作一次交易,套用第10章中同时考虑凯利公式与风险度量指标的方法,就可以得出策略在优化期内的最优仓位设置了,如下:

f=min{m利, f险}

在基于2010年12月31日到2011年12月30日的数据得到参数拟合的回归模型以及仓位设置之后,就可以由白色框转入灰色框进行检验。

使用估计好的自回归模型,以及2011年12月19日收盘到2011年12月30日收盘之间的9个日度收益率数据,来预测2011年12月30日收盘到2012年1月4日收盘的收益率。该收益预期为正时,就对2011年12月30日收盘到2012年1月4日收盘的走势看多;该收益预期为负时,就对2011年12月30日收盘到2012年1月4日收盘的走势看空。

2011年12月30日收盘到2012年I月4日收盘期间的仓位,则直接使用前面优化得到的仓位比例设置,看涨时仓位为多,看跌时仓位为空。也就是说,仓位的方向和仓位的比例,共同构成了整体的仓位决策结果。

在灰色框的建仓时点,也就是2011年12月30日收盘时,根据上一个交易日的仓位情况,计算其与目前的仓位决策的差值,就是当前所需要进行的具体交易数额。这一过程与上一节中所描述的操作一致。

以上的这一系列操作就是图11-1中第一行所表现的具体流程。完成之后,将白色框和灰色框都分别向后推进一日, 重复这种样本外检验的过程,直到最后一行为止。每一个灰色框也就是每一个交易日之间,都存在着重新估计回归参数、计算仓位决策,进行买卖操作从而满足新的仓位要求的过程。

最后一行中被检验的灰色框为2015年6月29日收盘到2015年6月30日收盘,也就是触及样本数据的最后一个数据。总的来看,在推进分析的过程中,模拟买卖的行为从2011年12月30日收盘时开始,到2015年6月30日收盘时结束,一共交易三年半的时间,也就是所有灰色框所覆盖的区间。

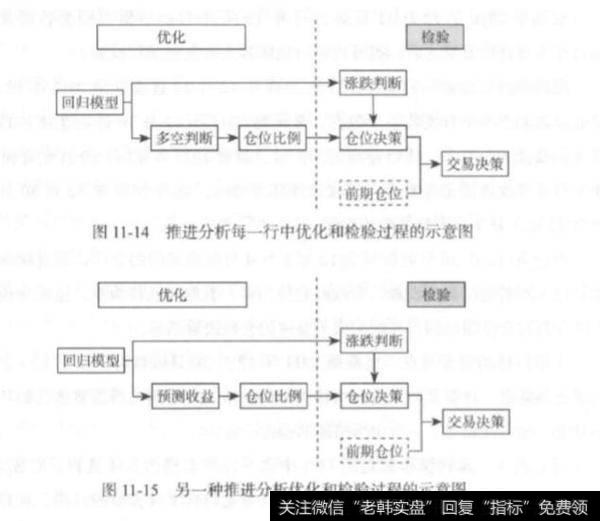

上述操作流程,我们通过图11-14进行展示。整体流程与上一节中均线趋势策略的推进分析差异不大,主要的差别在于判断多空时使用的模型策略不同,一个是回归模型,一个是双均线趋势判断。

与此同时,自回归策略还存在另外一种仓位比例的计算方法,即完全使用回归模型预测出的收益率序列来计算最优仓位设置,如图11-15所示。但是一般而言我们并不推荐这种处理方法,原因在于预测出的收益率往往与现实情况有较大的偏误,通过其优化得出的仓位结果的可信程度就比较低了。

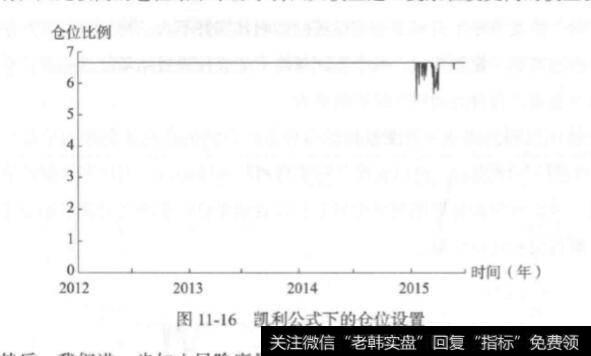

回溯测试方面,仍然首先对凯利公式所导出的仓位结果做统一观察。图11-16措述了基于推进分析中每行的白色框数据,分别使用凯利公式计算得到的最优的仓位比例设置,即fw,对应到灰色框中就是相应的仓位决策结果。推进分析一共进行了845行,图11-16所展示的也就是一个长度为845的时间序列。由于股指期货的交易保证金设为15%,因此仓位比例的可选择范围就是0 ~ 6.6667。

相比均线趋势策略下的图11-3,这里的仓位设置在更多的时间内达到其上限6.6667。仓位比例序列只在2015年上半年中存在低于上限的情况,最低点是2015年年初的5.4810。这种变化表现与图11-3是不一样的,最低点的数值也要高于图11-3中的3.0379。

一般而言,盈利越平稳,凯利公式计算得到的最优仓位比例也就越高。因此,自回归策略在凯利公式下相对更高的仓位设置结果,主要来源于其在白色框优化期中更好的收益率表现。更进一步说,由于白色框中的收益率受到模型拟合的影响,因此较高的仓位结果来源于自回归模型这一复杂程度更高的模型设置。

然后,我们进一步加入风险度量指标的限定。与上一节中的做法一样, 将风险度量指标设定为标准差,阈值水平则分别设为三个不同的数值,即0.08、0.04和0.02,分别进行叙述。