企业的帐户与会计科目

在企业进行会计核算的帐簿中要为各个核算对象,如现金、原材料、生产费用等,分别设立一个专门户头来登记其日常增减变动情况和结存情况,这就是帐户。企业在设立帐户时,要根据核算对象的不同性质来规定专门的帐户名称。帐户名称在会计制度上称为会计科目。为使企业核算标准统一起见,各类企业的会计制度是由国家财政部制定并颁布施行的。会计制度中规定的按一定顺序排列的帐户名称表即会计科目表,它不但规定了不同类型的企业应设立哪些帐户,也规定了企业财务报表中应包括的项目内容。

我国股份制企业会计制度与国营企业会计制度不同,与中外合资企业会计制度也有差异,它是根据股份公司的财务特点而制定的专门适用于股份制企业的会计制度。

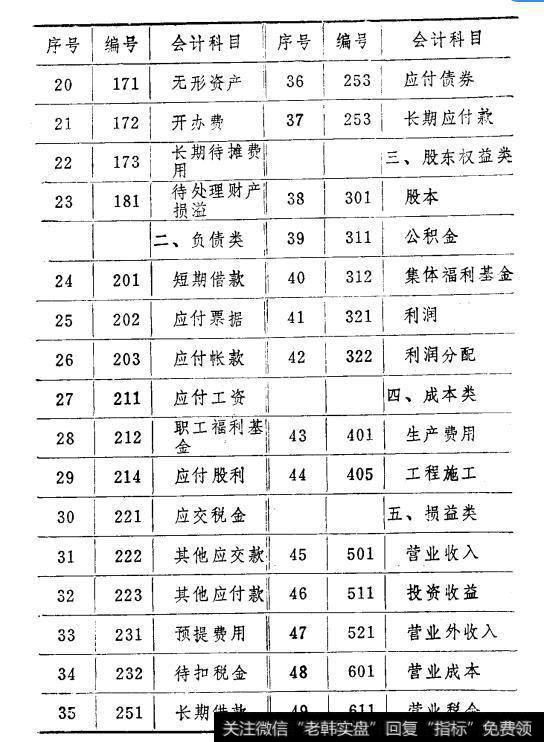

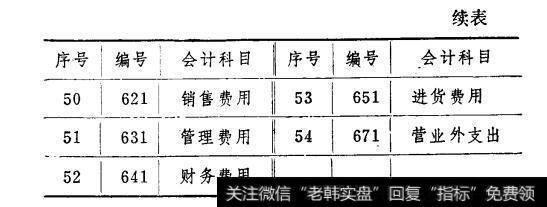

国家财政部制定的《股份制试点企业会计制度》自1992月1日起施行。该会计制度所列的会计科目表共分五大类54个科目(见表3-1)。第一类是资产类,由反映各种资金运用项目的23个科目组成;第二类是负债类,由反映各种资金来源项目的14个科目组成;第三类为股东权益类,由反映股东权益的5个科目组成,该类也属于企业资金来源项目;第四类是成本类,由2个科目组成,属资金运用项目;第五类为损益类,共10个科目,其中从序号45至47的3个科目为收入类,属企业资金来源项目,从序号48至54共7个科目为费用类,属企业资金运用项目。

表3-1股份制试点企业会计科目和编号

在阅读会计科目表时,应联系前面的有关企业资金运用和资金来源的内容。这里再就前面尚未涉及的科目以及读者可能出现的疑问做几点说明。

1对几个尚未涉及科目的说明

(1)资产类中的“其他货币资金”是指企业的外埠存款(即企业到外地采购时,在采购地银行存入的采购资金)、银行汇票和银行本票存款(指企业为取得银行签发的汇票或本票按规定存入银行的款项)等。

(2)资产类中的“坏帐准备”是指企业对可能发生的到期不能收回的应收款而设立的一项准备基金。

(3)资产类中的“固定资产清理”是指企业巳报废或待出售的固定资产净值。

(4)资产类中的“开办费”是指企业在筹办期间所发生的费用,包括筹办人员的工资、差旅费、职工培训费等。该笔费用应在较长时期内分期向管理费用摊销。

(5)资产类中的“待摊费用”和“长期待摊费用”是指企业已经支出的,但应在本期和以后各期分别负担的各项费用,如低值易耗品支出和保险费用等。凡摊销期在1年以下的记入“待摊费用”帐户,1年以上的记入“长期待摊费用”帐户。

(6)资产类中的“待处理财产损溢”是指企业在盘点、清查财产中查明的盘亏或盘盈,并等待进行财务处理的金额。如盘盈,今后将转增“库存材料”、“库存商品”或“固定资产”等科目,如盘亏要相应冲减有关科目。

(7)负债类中的“职工福利基金”是指企业按规定从销售收入中提取的主要用于支付职工劳保医疗卫生、困难补助的基金。它不同于从所得税后利润中提取的“集体福利基金”。

(8)负债类中的“预提费用”是指企业按规定巳计入成本并巳提出、但尚未使用的资金。其中最主要的是企业已从成本中提出的将用于固定资产大修理的费用。因它尚未使用,便构成企业的一项资金来源。

(9)负债类中的“待扣税金”是指缴纳增值税的企业按本期销售收入应纳的税金小于按规定应予扣抵的税额部分(我国增值税计税实行扣税法,即按企业销售收入计算的增值税额中应将购进的原材料所负担的税额予以扣除,才是本企业实际应缴部分)该部分应冲减“应交税金”,并留待以后各期抵扣应缴纳的增值税。因此,待扣税金与应交税金在性质上是相同的,都是企业暂时占用着的一项资金来源。

(10)损益类中的“财务费用”是指企业在经营过程中发生的一般财务费用,其中最主要的是支出的贷款利息。

(11)损益类中的“进货费用”是指商业企业在进货过程中发生的由本企业负担的运输费、装卸费、包装费、保险费等等。该科目是商业企业专用科目。

2关于“在建工程”和“工程施工”科目的说明

“在建工程”是指本企业进行的基建项目在未完工前投入的费用,工程完工后将转入“固定资产”。“工程施工”科目是建筑、安装企业使用的专门科目,为核算该类企业的生产费用而设。因此,建筑、安装企业使用“工程施工”科目相当于一般商品生产企业使用“生产费用”科目。

3关于“生产费用”“库存商品”、“营业成本”三科目的关系

“生产费用”科目用于核算企业生产的各种产品,包括产成品、半成品、在制品、提供劳务以及自制工具、设备所发生的各项成本费用。企业完成生产并巳验收入库的产品,于期末应按产品成本转入“库存商品”科目。当产品销售出去后,应按产品成本转入“营业成本”科目。所以“营业成本”实际是指已售出产品的成本。该项成本与其它费用合计后冲减营业收入,其差额就是利润或亏损。“生产费用”“库存商品”和“营业成本”均属企业资金运用项目,存在着此增彼减、此减彼增的数量关系。