利用套期保值等现代金融工具开展风险管理,这既是世界潮流和趋势,也是摆在我国众多企业面前的-个亟待破解的课题。在全球化快速发展和国际经济联动性、波动性大大增强的今天,风险管理已成为企业稳定发展的重要生命线,套期保值已成为企业风险管理的重要路径。中国企业要赢得国际市场,就必须掌握现代金融行生品的基本知识,熟练运用套期保值这把双刃剑,增强抵御各种金融风险的能力,2008年国航套期保直的教训值得我们汲取。

1.套保是一种主动的风险防范行为

据国资委对国内航空运输业三家企业2008年公布的业绩,航空运输类三家央企东航、国航、南航全年经营亏损282.2亿元,比上年减利379.3亿元。投资燃油衍生品交易是航空公司亏损的重要原因。数据显示,2008 年,国航的油料套期保值业务损失达74. 72亿元,占总亏损额的82%;东航在燃油套期保值业务的损失约64亿元,占总亏损额的46%。

为何上述企业“ 套期保值”的操作非但没有锁定风险,反而引发了亏损?要回答这个问题需要确定这些公司的操作到底是在进行“套期保值”还是投机行为。

根据美国商品期货交易委员会(CFTC) 对套期保值概念的界定,真正的套期保值交易必须包括五个要素:现货经营和期货交易品种相同或相关,方向相反,数量相当,时间相当或相近,目的是锁定企业能够或愿意承受的成本或利润。

套保的效果要由期现货盈亏合并计算得出,强调任何某单一方面的赢利都是对套期保值不正确的理解。如果企业进行的是严格意义上的套期保值交易,并且遵循套期保值基本原则的话,那它在期货市场上的盈亏一定对应着现货市场上的亏盈,就很容易正确地核算出套期保值的效果来;相反,投机是通过对价格走势的预测来进行交易,期望获得价差收益。二者区别在于:套保旨在防范风险,投机意在获利;套保必须针对需要保险的目标,交易方向受限制,投机纯粹为了获利,交易方向没有限制。企业为套保而参与那些附带对价条件的合约不能算作套期保值。

以国航燃油套保案为例。据国航2008年11月22日发布公告披露,截至同年10月31日,按照当时燃油价格以及套保合约测算出的合约公允价值损失约为31亿元,较第三季度报告所披露的公允价值损失扩大21亿元。中国国航一日K线图如图2-1所示。

为什么当时油价下跌时国航却不能因此受益?这主要是由于国航在国际油价位于最高点时,对油价的未来走势作出了完全错误的判断。公告显示,国际油价在7月11日达到每桶147美元的最高点,国航却在当月与若干对手方订立燃油保值合约,约定于合同期间,公司有权以约定价格按照事先确定的周期从对手方买入一定数量燃油;同时,对手方也有权以约定价按照事先确定的周期向公司卖出一定数量的燃油。这些燃油保值合同,让国航买人燃油的价格远高于市场出售燃油的价格。

国航在现货部位为空头时,合约前半部分为套保操作,在合约后半部分的对价中向对手卖出期权,不符合套保原则,从而使整个交易成为投机行为。只有油价一直保持高位运行甚至不断上涨,公司才能够获利。这事实上是在赌国际油价只升不跌。但没有只涨不跌的商品,原油价格亦是如此。自当年7月中旬国际油价达到每桶147美元的历史高位后就开始不断回落,再加上全球金融危机导致的全球经济衰退,更加速了油价的下跌速度。当国际市场油价已经跌破每桶50美元。由此也宣告了国航“套保”燃油计划失败的不可避免。

从国航燃油套保案不难看出,套期保值是一种有意识的努力,它通过在现货市场与期货市场之间的一亏一盈,经过盈亏相抵达到缩小乃至抵消持有现货过程中时刻存在着的价格风险。

2.供需格局的变化是价格发现的基础

套期保值交易可以促使商品生产经营者有效地回避其在现货市场上可能遭受的价格风险,这就为保值业务提供了一种现货市场所不具备的弹性,使商品生产经营者获得了一种额外收益,因而套期保值交易是一种可以锁定成本、固定利润的有效交易方式。其交易的特点是:

(1)套期保值交易可以减弱价格风险,从而润滑现货商品交易。一种商品如果卖价前景看好,其卖方的态度会变得强硬而提价;反之则买方会进一步压低价格,从而使交易难以进行。在套期保值交易中,当市场看涨时,卖方可通过买入期货合约以确保在涨价后其可能获得的利润不减少。相反,买方也可以通过卖期货合纳同样使自己在价格下跌后用期货赢利加以对冲,以抵销买人现货的损失。因此,买卖方都可以利用期货市场的套期保值方法来推动现货商品交易的进行。

(2)由于期货具有价格发现功能,期货价格往往领先现货价格,这使得大宗商品市场经常存在期现套利的机会。例如,2010年1月初、10月初我国锌冶炼、锌加工企业就曾出现较大期现套利空间,这正E是贸易商进行期现套利的最佳时机,也是冶炼厂进行卖出套保加工费最好的时机,还是下游消费型企业进行卖出套保库存的最佳时机。可见套期保值交易是期货市场的必要条件,它是期货市场赖以生存的根本。期货市场若要稳定发展,就必须要有大量的套期保值者参与,否则,期货市场也就失去了存在的意义。

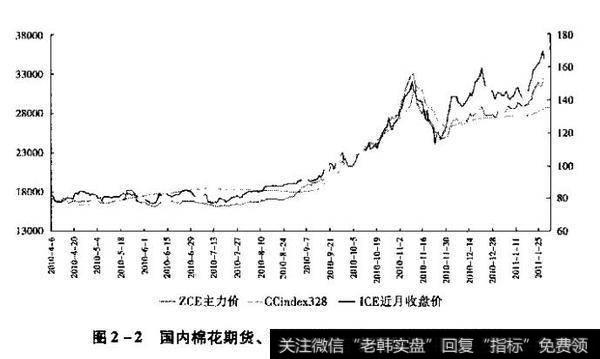

(3)理性判断供求关系。套期保值使企业能够进行价格和利润管理,但套保的价格发现最终取央于市场的供求关系。下面我们以2010年以来涨幅最大的棉花为例,分析一下期货价格和现货价格的关系(见图2-2)。

从图2-2可以看出,在行情初期,期货价格走势领先于现货价格,如果考虑交割成本在内,期货合理价格应该略高于现货,但随后现货的涨幅一度高于期货价格,说明棉花期货走势有时对现货助涨,有时又抑制现货。

近年来,全球棉花种植面积都在缩减。再加上雨雪、冰冻、干早等极端天气对中国、美国、巴基斯坦、印度等棉花主产国的影响,在全球棉花减产的同时,品质也普遍降低。国内棉价上涨并不孤立,全球棉花供求关系的基本面决定了棉花价格的大涨。除了供求关系偏紧,资本市场充裕的流动性也使资金涌向棉花期货市场,为“高烧”的棉价火上浇油。由此可见,棉花价格的上涨主要是供需格局起决定性作用。

2010年二季度至三季度,国内棉花期货、现货及美国ICE棉花价格三者呈现高度的相关性。同年11月至次年一季度,却呈现出明显的分化走势。国内棉花期现两市均明显弱于外盘,2011 年2月初,美棉涨至170美分/磅以上,而国内走势则相对逊色不少。这说明棉价上涨得到了国际市场的支持,在全球供需失衡的基础上,内外盘棉花联袂演绎了一轮牛市行情。;

在大宗商品价格出现较大波动的时候,期货的避险功能更应受到重视。国内外企业实践及近期的经验教训也表明,合理利用期货市场的价格发现和套期保值功能,进行科学的风险防范和资产保值,可以帮助企业有效规避国际市场价格波动等风险,实现稳健发展。