期现套利

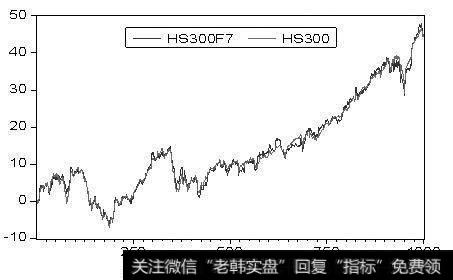

由于股指期货合约在到期时是按照现货指数的价格来进行现金交割的,即期货合约价格在到期时会强制收敛于现货指数,这就使得在正常交易期间内,期指与现指会维持一定的动态联系。在各种因素影响下,由于股指相对现指对信息的反应速度要快,因此,其波动性会大于现指,经常会与现指产生偏离,当这种偏离超出一定范围时,就会产生套利机会。

期现套利属于无风险套利,只要定价偏差的收益能涵盖掉交易成本,就可以进行期现套利操作,而不用关心市场的未来走势。常用的股指期现套利的决策方法是利用股指期货的理论价格模型,通过对股指期货实际价格和理论价格的比较,判断是否存在套利机会,以及进行何种方式的套利交易。

定价模型

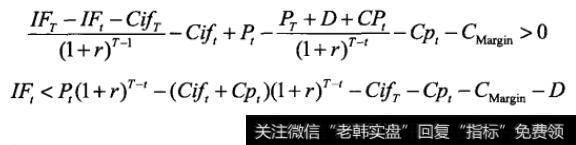

在股指期现套利过程中,股指期货部分发生的项目:期初期货合约价格IFt、到期期货合约价格件IFT、平仓期交易成本CifT、期初建立期货头寸交易成本Cift现货部分发生的项目:到期现货组合价格PT、期初现货组合价格Pt、借款利率r、资金借贷成本率r borrow、红利收入D、到期卖出或买入现货组合交易成本CPT、期初买入或卖出现货组合交易成本CPt。保证金部分发生的项目:保证金的资金成本C Margin。

1、正向套利

当股指期货价格被高估,可进行正向套利,那么应该有:

2、反向套利

当股指期货价格被低估,可进行反向套利,那么应该有:

3、无套利区间

要使得股指期货价格不存在套利空间,那么股指期货价格的范围如下:

在我国日前的股指期货的期现套利中,由于缺乏现货做空,期现套利主要是买入现货卖出期货的正向套利,套利收益主要来自于期货高估的部分。

从无套利价格区间来看,要想套利成功,必须进行现货头寸的构建、交易成本控制、交易策略设计等多方面的准备,任意一方面准备不充分都会导致套利失败。