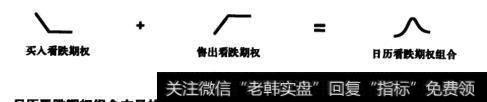

2.11日历看跌期权组合

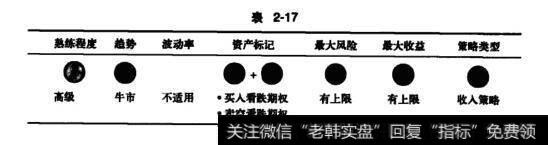

如表2-17所示

表2-17

2.11.1说明

日历式价差期权组合通常被称为水平价差,而日历看跌期权组合(见图2-22)是日历看涨期权组合的种变形形式,只是在这里用看跌期权代替了看涨期权。实质上,两种策略是一致的。问题在于你是否能够用看跌期权获得个比看涨期权更好的收益。

和日历看涨期权组合一样,日历看跌期权组合问题的核心在于风险情况的形状(参见后文内容)。这里我们要做的是创建类似于备兑看涨期权的组合形式,该组合具有更好的收益而且没有费用,同时,所要求的投资更少,但其风险情况的形状是不同的。如果股票价格升得太高太快,那么日历看跌期权组合就会陷入损失。因此,即使正确处理交易,结果可能还是如此。

两种期权具有同样的施权价,因此,如果股票价格升至施权价以上,你卖空的看跌期权会随着到期变得毫无价值,而持有的买入看跌期权价值也将减少,因为该期权现在是更加远离其实际价值的虚值期权。如果股票价格下跌,将执行卖空看跌期权,你将需要售出买入的看跌期权(以期能够获利),用所获利润以市场价格售出股票,然后以施权价将其购回。因此,最理想的情况是股票价格在第一个期权到期日时等于施权价,这将能使你在下个月出售另外的看跌期权,如果你愿意的话。

图2-22

日历看跌期权组合交易的步骤:

(1)用近价施权价购买一份到期期限为长期的看跌期权。

(2)以相同的施权价售出一份到期期限为短期(月度)的看跌期权。

前期步骤

尽力保证股票价格的变化趋势是上升的或者在一定范围内变动并确定一个明确的支持和阻力价位范围。

后期步骤

根据交易计划中的规则来处理你持有的头寸情况。

如果在到期日,股票价格以低于期权施权价的价格平仓,你就可以对期权施权。你将售出买入的看跌期权,以施权价格买入股票并以市场价格售出,由所得到的卖空期权权利金和上涨的购买期权权利金中获利。此时自动执行交易。卖空期权的施权是自动执行的。不要执行购买期权,否则你将会损失时间价值。

如果股票价格升至高于期权的施权价,但却低于止损价位,会令卖空看跌期权随着到期变得无价值并获得全部的权利金。然后在下个月,你可以卖出另外一份看铁期权。

如果股票价格升至较高的止损价位以上,那就售出购买期权(如果允许你无担保卖出看跌期权),或者逆转个头寸。

2.11.2背景

1.行情展望

当持有日历跌期权组合时,你对行情展望是对股票价格变化方向中性或牛市看涨的。你期望价格平稳上涨。

2.基本原理

通过售出看跌期权并获得权利金来从期限较长的购买期权头寸中获得收入。

3.净头寸

这是净借方交易,因为购买的看跌期权要比你售出的涨期权更贵一些。

该交易中,你承担的最大风险被限制于购买看跌期权减去售出看跌期权所承担的净债务上。你能够获得的最大收益被限制于在第-个到期日当股票价格等于施权价时的看跌期权残余价值减去净债务。

4.时间损耗效应

时间损耗以一种混合的形式影响对角线看跌期权组合交易。它会侵蚀买入看跌期权的价值,却也能以更快的速度侵蚀卖空看跌期权的价值,此速度由实值期权的价值和其真实价值之间的距离所决定,因此对你的收入策略有利。

5.合适的时期去交易

选择具有较长到期时限的买入看跌期权和具有较短到期时限(一个月)的卖空看跌期权。

6.选择股票

选择具有充足流动性的股票,最好每日平均成交额(ADV)超过00000。

尽力保证股价变动趋势是向.上或者是在一定范围内发生变化并确定一个明确的支持和阻力价位。

7.选择期权

选择具有充足流动性的期权:未平仓合约至少为100,500则更好。

施权价——寻找高于当前股票价格的平价或者虚值(更高)施权价。如果你对行情是牛市看涨的,那就选择较高的施权价如果是对股票价格变化的方向中性的,那就选择平价施权价。

到期日——寻找接下来的两个卖空期权的到期日并比较其月度收益情况。寻找到期期限在6个月以上的买入期权。

2.11.3风险情况

最大风险 看跌期权施权价-在第-个到期日买入看跌期权的最大价值+净债务

最大收益 在第一个到期日施权时看跌期权多头的价值-净债务

向下盈亏平衡点 由在卖空看跌期权的到期日时买入看跌期权的价值决定

向下盈亏平衡点 由在卖空看跌期权的到期日时买入看跌期权的价值决定

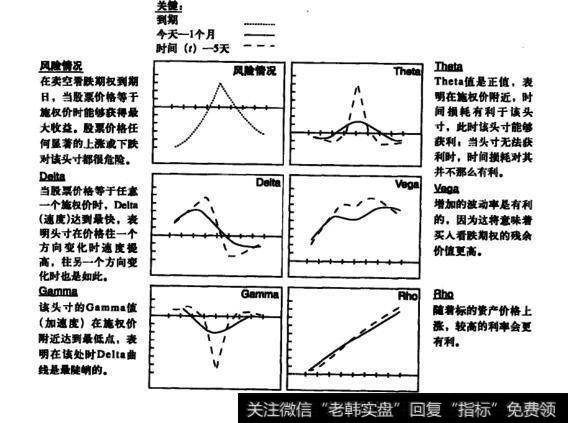

2.11.4Greeks

图2-23

如图2-23所示。

2.11.5优点和缺点

1.优点

每月获得收入。

能够从价格在一定范围内变化的股票中获利,获得的收益比备兑看涨期权组合或者卖出无担保看跌期权策略更大。

2.缺点

如果股票价格上涨,向上收益有上限。

向下风险没有上限一你速受的损失可能大于你的净债务。

如果股票价格显著上涨,向上收益可能会受损。

高收益并不一定意味这是能够获利或者有较高获利可能的交易。

2.11.6结束交易

1.结束头寸

采用该策略,你可以通过回购售出的看跌期权并售出最初你买入的看跌期权结束该价差期权组合。

高级交易者会随着标的资产价格的上下浮动来决定期权组合中长腿部分的取舍。以这种方式,交易者将会在交易到期日之前获得增加性收益

2.减轻损失

如前文所述结束该交易。

高级交易者会选择结束价差中的部分长腿。以这种方式,他们会留下价差的一个长腿部分以从中获利。