从亏损到稳健盈利:交易策略之关键要素及交易系统性能评价指标

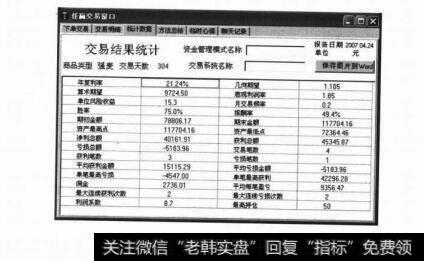

从实际操作的过程来说,任何交易策略必须包含开仓时机、平仓时机和仓位控制三大要素,缺了任意一个都不能称之为交易策略或交易系统。若再细分起来,则有开仓、持仓、止损、加仓、减仓、止盈、重新开仓、资金管理公式等等,经常听到某某人说他新发现了个什么秘诀,仔细一听却只是一个关于开仓时机的方法,对于平仓时机及仓位控制没任何描述,不禁哑然失笑。从性能评价的角度来说,成功的交易策略(交易系统)包括六个方面的关键要素:可靠性(胜率)、利润和亏损的相对大小(风险回报率)、交易成本(佣金)、交易频率、账户规模、头寸调整模型。很多人往往只重视这六个因素中的某一个而忽视其他因素,因而导致投资理念上有重大缺陷。下面结合其他指标来解释为什么这六个要素很关键。图3-1是我开发的交易系统中所使用的性能评价指标,分别介绍如下:

图3-1我开发的交易系统中的性能评价指标

N=测试的交易日天数/240(即一年按240个交易日计算)

年复利率为考虑所有因素后得到一个净结果的最终评价指标。如果有某种策略使得每个月的年复利率为正,不管具体数值多大或多小,则几年下来会滚动成一个惊人的数字。所以每个月的年复利率为正就成了投资的终极目标算术期望(期望收益)=(期末净资产一期初净资产)/总交易次数=净利润/总交易次数=平均单次盈利额×盈利几率(胜率)-平均单次亏损额×亏损几率-平均单次佣金

显然算术期望为正是一个交易系统有实际价值的首要条件,并且越大越好。从实际交易经验来看,对短线交易,平均单次盈利额和平均单次亏损额相差不太远,故要求胜率大于50%,且越大越好;但对长线交易而言,只要做到“迅速止损,放足盈利”,则平均单次盈利额和平均单次亏损额非常悬殊,故对胜率没有太高要求,一般达到30%~40%就可以接受。平均单次佣金对短线和长线都差不多,但长线交易次数少,故总的佣金很少,而短线若过度交易,则佣金会非常庞大。然而,短线的优势是交易机会频率高,一旦找到正算术期望的交易系统,则会导致年复利率非常之高。我就见过一个短线高手在10个月之内将账户上的资金翻了30倍,其中只有2个月是亏损的,这样的资金增值速度对长线来说是很困难的(不过做短线赚钱的人极其罕见,读者不可盲目模仿)。

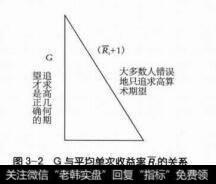

此处附带讲讲短线和长线在交易原则上的一个重大区别:长线行情的持续性和稀缺性都很强,这就决定了长线交易必须追涨杀跌;而短线行情并不稀缺,但持续性很差,所以短线必须高抛低吸,而且短线交易在趋势不明显的时候做才更合适。另外,若考虑的时间尺度越大,则技术分析的效果越好,故而对中长线交易不需太重视基本面:但若时间尺度越小,则随机性的干扰越明显,故而对短线交易一定要高度重视基本面的作用,单靠纯粹的技术分析往往效果不佳,最明显的例子是外汇短线交易。我的这个观点刚好和市面上流行的观点相反。由于二者的理念刚好倒过来,所以能同时做好长线和短线的人是非常罕见的。新手往往既喜欢做短线,又喜欢追涨杀跌,焉有不败之理。我过去刚开始做股票和期货的时候,就犯了好几年这样的错误。这个关系表明,若每次收益太分散,则标准差S会变大,从而会抵消算术平均值的好处。我在本书第一章中指出,一个好的交易系统不但要有高的算术期望,还要求资产增值曲线平稳增长,实际上就是这里的S要小,这样G才大。

图3-2画出了G与平均单次收益率R的关系。

图3-2G与平均单灾收益率R的关系

利润系数=所有盈利之和/所有亏损之和

由于利润系数这个评价指标不太好用,于是引入悲观利润率这个新指标:

悲观利润率是赋予亏损交易更多的权重,总交易次数越多,悲观利润率越接近利润系数。

悲观利润率在评价和比较不同的交易系统方面是个很好的指标。若一个交易系统的悲观利润率大于20,则表明此系统的性能很好,若大于25,则为优秀。

单位风险收益=算术期望/最小单笔亏损

撒普博士提出了“一元风险的期望收益”(R乘数)②,即期望收益除以初始止损额度,这个概念用于衡量风险收益比非常好,也很方便使用,但就是难以让电脑全自动计算,于是我把初始止损额度改为最小单笔亏损,杜撰了“单位风险收益”这个指标,这样一来电脑是会自动计算了,但结果常常比真正的收益风险比偏大,因为有些亏损小于初始止损额度。所以这个指标没有字面意思上那么重要。

月交易频率=总交易次数×20/总测试天数

月交易频率就是平均每月交易多少次。

胜率=盈利交易次数/总交易次数

胜率只有对短线交易才重要。

报酬率=(期末净资产一期初净资产)/期初净资产×100%

期初金额即期初账户净资产,期末金额即期末账户净资产。资产最高点最低点,即账户在测试期间的最高、最低净资产,获利金额即所有盈利之和,亏损总额即所有亏损之和,净利总额即获利总额减去亏损总额,期初金额加上净利总额减去佣金即得期末余额。平均获利金额即获利总额除以获利笔数,平均亏损金额即亏损总额除以亏损笔数,平均每笔盈亏即净利总额减去佣金后除以交易笔数。其他指标的含义和字面意思相同。

交易笔数即总交易次数,一般要大于20次,其统计结果才有可信度,图3-1中的这个例子交易笔数太少了。

对于佣金,咋一看好像对交易结果的影响并不大,但事实上如果频繁交易,到月底一看账单会吓你一大跳!很多人做短线交易所得的盈利还不够交佣金,所以说佣金是个无形杀手。

单笔最高亏损和最大连续亏损次数,这两个指标对于资金管理(头寸调整)具有重要意义。

现在我们回头理解撒普博士所说的六个关键因素。从算术期望的数学公式可以看出,一组匹配恰当的胜率、利润亏损比及佣金,就会产生一个正的算术期望,这个正的算术期望是整个交易系统的基础。可是这个正算术期望只是一个统计结果,我们还要考虑它的构成,于是就发现每次收益越均匀越好,即几何期望越大越好。有了这个正的算术期望(最好还要有高的几何期望),则交易频率越高越好,它决定收益出现的时间密集度。而头寸调整模型,即资金管理模式,决定了收益出现的空间密集度。当单笔最高亏损和最大连续亏损次数越小,也即每次收益越均匀,几何期望越大,资产增长曲线越平稳,凹坑越小,则开平仓规则和资金管理模式越容易匹配良好,资金管理模式就越灵活,仓位加重后出现大亏的可能性越小。而合适的交易资本的规模,即账户资金的大小,则是前面这一切的前提条件。当资金量太小时,只能生硬地交易1手、2手,资金管理模式无从谈起,还往往导致一次止损就已经是损失过大了,比如5万元的资金账户去交易铜,或20万元的资金去交易HS300股指期货,那么一次止损的损失很可能已经远超5%了,故而很不恰当。