最近,人形机器人被多次点名,有望迎来新一轮的发展热潮。

1月29日,有关部门发布关于推动未来产业创新发展的实施意见。其中提出,打造标志性产品,做强未来高端装备。突破机器人高转矩密度伺服电机、高动态运动规划与控制、仿生感知与认知、智能灵巧手、电子皮肤等核心技术。

受此影响,大立科技、拓普集团、赛腾股份、科大讯飞、柯力传感、宏英智能、绿的谐波等公司的热度居高不下。

对于人形机器人来说,为了实现具身智能,需要搭载的大模型往往有千亿级别的参数量。而这就需要花费大量的算力,目前算力最大的软肋就是HBM,HBM有望接过CPO,成为算力接下来最强大的分支之一。

那么,什么是HBM呢?

提到存储芯片大家都不陌生,其实HBM就是存储的先进封测工艺。

同传统存储芯片相比,HBM的优势就是能够显著减少数据传输时间,且节省了布线空间。

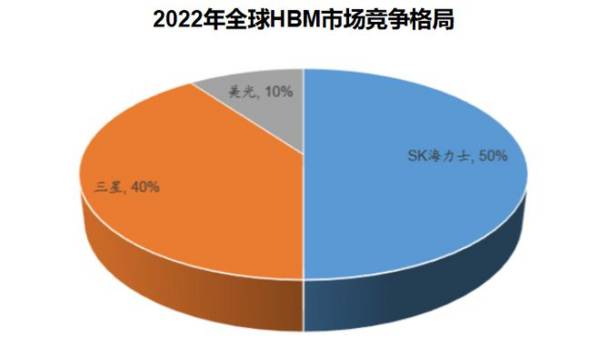

目前,全球HBM市场几乎被韩国垄断,2022年SK海力士HBM市占率为50%,三星市占率约40%、美光市占率约10%。

HBM存储芯片主要就是看原厂,看科技巨头。

根据数据,2023年海力士HBM出货量⼤幅增加至50万颗,预计到2030年将达到每年1亿颗,7年200倍增长,年复合增速高达113%。

在HBM扩产中,先进封装和量测是其中的核心工艺环节,占有最高的价值量。2023年7月,CAMT拿到HBM头部厂商的量测设备大订单后,随之股价翻倍。

在A股里,也有这么一个拿到了HBM头部厂商订单的量测设备龙头——赛腾股份。

我们先来看一下,赛腾股份具体是做什么的。

赛腾股份最早是做消费电子,后来通过并购整合布局至新能源汽车及半导体等赛道。目前,公司布局“消费电子+新能源汽车+半导体”三大领域,并积极拓展光伏、动力电池等赛道。

从下游应用领域来看,赛腾股份2011年进入苹果公司优秀供应商名录,自此进入公司消费电子业务发展迅速,公司2022年来自消费电子行业营收占比超8成。

那么,赛腾股份的业绩表现如何呢?

2023前三季度,赛腾股份前三季度实现营收26.23亿元,同比增长24.3%;实现归母净利润3.99亿元,同比增长73.4%。赛腾股份的业绩能够多年持续高增长,主要是公司深耕智能制造装备行业多年,优质客户积累较多,实现合作共赢,销售规模持续增长。

赛腾股份不仅业绩表现不错,公司的盈利水平也在持续提高。

2020年以后,赛腾股份的半导体业务开始放量,助力公司保持盈利能力。2020-2023前三季度,公司毛利率及净利率总体稳中有升。2023前三季度,公司毛利率为44.8%,净利率为15.2%。

更为关键的是,赛腾股份的合同负债增速非常好,2020-2022年,公司合同负债从0.78亿元大幅增长到了4.95亿元。合同负债简单的理解就是还没交付的订单,这都是未来的营收。2023年前三季度,公司合同负债就高达14.71亿元,是2022年的3倍。

大幅增长的合同负债,反映出公司强劲订单需求,也侧面反映出公司技术实力强劲。

1月29日,赛腾股份发布业绩预告,预计2023年年度实现归属于母公司所有者的净利润为6.3亿元-7.2亿元,同比增长105.22%-134.53%;实现扣非净利润预计6.09-6.99亿元,同比增长111.95%-143.27%。赛腾股份的业绩同比大增,看好公司长期发展。

那么,赛腾股份未来都有哪些亮点?

提到公司的亮点,自然离不开公司的业务。

目前,对于赛腾股份业务的预期主要就是在潜望式/MR领域以及半导体量/检测设备业务。

第一,MR领域

目前,对于消费电子来说,传统领域陷入了增长瓶颈,而MR则能够带来新增量。

苹果Vision Pro于1月19日开启预售,2月2日正式上市,售价为3499美元。其他玩家如字节跳动、索尼等公司也积极布局此领域。

2023年MR产品出货量预计为250万台,单机均价为400美元;2025年MR产品出货量预计提升至450万台,受苹果VP影响单机均价涨至2644美元;2030年预计市场总体MR出货量为4,110万台,单机均价为1546美元。

2023年前三季度,苹果产业链上的设备公司业绩均远低于市场预期,但是赛腾股份的消费电子业务却依旧增长迅猛,能够保持40-50%增速。这都是因为赛腾股份与苹果的合作关系长期且稳定,公司与苹果的合作模式为Co-Work模式,合作门槛和优先级远高于同行。

赛腾股份自2011年就通过了苹果公司的合格供应商认证。截止2023年3月,公司应用于苹果公司终端品牌产品生产所实现的收入占营业收入的比例均超过50%。

第二,半导体量/检测设备

前面咱们提到了目前算力最大的软肋就是HBM ,而先进封装也需要大量量测与检测设备。

2019年,赛腾股份通过收购Optima进军半导体量测设备领域,布局前道检测设备。目前,公司先进封装产品得到半导体龙头三星和台积电认可。

值得注意的是,2023年11月,赛腾股份在CAMT之后,便拿到了三星的量测设备大订单。预计在2024年上半年交付,未来也将随着三星HBM扩产大概率持续加单。

再补充一下,赛腾股份拿下来的大公司不只有三星、苹果,全球新能源龙头特斯拉也是公司的大客户之一。赛腾股份的子公司赛腾萎欧主营业务涵盖新能源汽车智能装备业务,与包括特斯拉在内的行业知名客户建立了合作关系。

最后总结一下,赛腾股份是消费电子、半导体双龙头,背靠苹果、三星等大客户,订单充裕。截止2023年12月31日,有38家机构扎堆抢筹。而且,赛腾股份还具有跨界转型的逻辑,目前公司的估值只是消费电子20倍PE,而半导体设备普遍估值在50-70倍,这里有价值重估的需求,值得持续关注。