股指期货的起落

就像是婚姻不是每天都甜蜜的一样,股指期货的发展也是有起有落,经历了不同的阶段。

1982~1985年:

股指期货作为投资组合替代方式与套利工具。在堪萨斯城期货交易所推出价值线综合指数期货之后的三年中,投资者将以往挑选某个股票或某组股票的进出股市的方式改变为买卖股票指数期货合约。此外,还主要运用两种投资工具:其一,复合式指数基金( Syntheticndex Fund),即投资者可以通过同时买进股票指数期货及国债的方式,达到买进成分指数股票投资组合的同等效果;其二,指数套利( IndexArbitrage),套取几乎没有风险的利润。在股票指数期货推出的最初几年,市场效率较低,常常出现现货与期货价格之间基差较大的现象,对于交易技术较高的专业投资者,可通过同时交易股票和股票期货的方式获取几乎没有风险的利润。

1986~1989年:

股指期货作为动态交易工具。股指期货经过几年的交易后市场效率逐步提高,运作较为正常,逐渐演变为实施动态交易策略得心应手的工具,主要包括以下两个方面:第一,通过动态对冲( DynamicHedging)技术,实现投资组合保险( Portfolio insurance),即利用股票指数期货来抵补股票投资组合的跌价风险;第二,进行策略性资产分配(AsetAllocation),期货市场具有流动性高、交易成本低、市场效率高的特征,恰好符合全球金融国际化、自由化的客观需求,为解决迅速调整资产组合这一难题提供了一条有效的途径。

1988~1990年:

这一阶段是股票指数期货的停滞期。1987年10月19日美国华尔街股市一天暴跌近25%,从而引发全球股市重挫的金融风暴,即著名的“黑色星期五”。虽然事过十余载,对为何造成恐慌性抛压,至今众说纷纭。股票指数期货一度被认为是“元凶”之一,但即使是著名的《布莱迪报告》也无法确定期货交易是唯一引发恐慌性抛盘的原因。事实上,更多的研究报告指出,股票指数期货交易并未明显增加股票市场价格的波动性。为防范股票市场价格的大幅下跌,各证券交易所和期货交易所均采取了多项限制措施。如纽约证券交易所规定道琼斯30种工业指数涨跌50点以上时,即限制程式化交易( Programme Trading)2的正式进行。期货交易所则制定出股票指数期货合约的涨跌停板限制,借以冷却市场发生异常时的恐慌或过热情绪。这些措施在1989年10月纽约证券交易所的价格“小幅崩盘”时发挥了异常重要的作用,指数期货自此再无不良记录,也奠定了20世纪90年代股票指数期货繁荣的基础。

目前金融期货品种的交易量已占到全球期货交易量的80%而股指期货是金融期货中历史最短、发展最快的金融衍生产品。特别是进人20世纪90年代以后,随着全球证券市场的迅猛发展,国际投资日益广泛,投融资者及作为中介机构的投资银行对于套期保值工具的需求猛增,这使得近十年来股指期货的交易量增长很快,无论是市场经济发达国家还是新兴市场国家,股指期货交易都呈现良好的发展势头。至1999年底,全球已有140多种股指期货合约在各国交易。

目前,股指期货的交易规模日趋扩大,新的交易市场和交易品种不断出现,股指期货品种巳经成为全球金融衍生品市场中最具活力的组成部分,全球已开设了100多种股指期货的交易,但在地理分布上多集中于北美和欧洲。目前美国拥有全世界最大的股票市场,也是衍生产品的创新源头。从目前国际上股指期货市场的发展情况看,呈现出以下几个最主要的特点:

第一,增长速度迅速。

当今的全球股指期货产品市场保持着较快的增长速度。利率、汇率以及股票价格的波动为股指期货的交易提供了肥沃的土壤。随着资本市场的发展与金融管制的放松,股指期货市场的交易规模也得到迅速扩张。例如,全球交易所股指期货交易量已从1986年的2840万张逐年增加至2005年的91870万张,增加了89030万张。

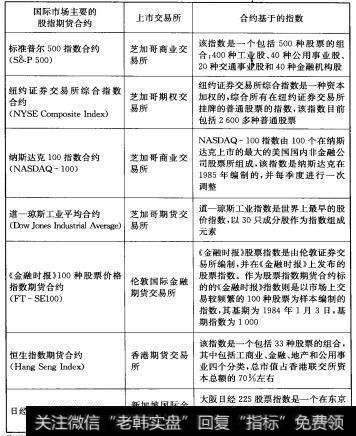

第二,新产品层出不穷(见表1-1)。

不少国家和地区的交易所纷纷上市以其他国家或地区的金融产品为标的的期货合约。此外,品种创新层出不穷,每年都有大量金融衍生品合约上市。以股指期货为例,芝加哥商业交易所为满足中小投资者需求,近几年推出了E-MinS8P5001)迷你型股指期货,还有以高科技类股指为标的的纳斯达克100( NASDAC-100)股指期货等。

因为衍生产品交易本身是一种零和游戏,方的盈利必然是交易对手的损失。如果运用得当衍生产品能够使得企业、个人减少因未预期到的利率汇率或者商品价格的波动带来的损失。目前,金融衍生产品交易市场上未结清的合约金额增长很快,这意味着金融衍生产品交易的风险头寸暴露水平有加大的趋势。市场参与者在金融衍生产品市场上累积的大量头寸会在衍生品杠杆特性的作用下,放大现货市场上的波动,并导致市场风险向流动性风险和信用风险转化,给整个金融市场带来不稳定因素。

金融衍生产品

金融衍生产品是指其价值依赖于基础资产价值变动的合约。这种合约可以是标准化的,也可以是非标准化的。标准化合约是指其标的物(基础资产)的交易价格、交易时间、资产特征、交易方式等都是事先标准化的,因此该类合约大多在交易所上市交易,如期货。非标准化合约是指以上各项由交易的双方自行约定,因此具有很强的灵活性,比如远期协议。金融衍生产品的共同特征是保证佥交易,即只要支付一定比例的保证金就可进行全额交易,不需实际上的本金转移,合约的了结一般也采用现金差价结算的方式进行,只有在到期日以实物交割方式履约的合约才需要买方交足货款。因此,金融衍生产品交易具有杠杆效应。保证金蟪低,杠杆效应越大,风险也就越大。

1.金融衍生产品的特点

金融衍生产品具有以下几个特点:

(1)零和博弈。即合约交易的双方(在标准化合约中由于交易可以是不确定的)盈亏完全负相关,并且净损益为零,因此称“零和”。

(2)高杠杆性。衍生产品的交易采用保证金制度( Margin),即交易所需的最低资金只需满足基础资产价值的某个百分比。保证金可以分为初始保证金( InitialMargin)、维持保证金( Maintains Margin),并且在交易所交易时采取盯市制度( Marking to Market)。如果交易过程中的保证金比例低于维持保证金比例,那么将收到迫加保证金通知( Margin Call),如果投资者没有及时追加保证金,将被强行平仓。可见,衍生品交易具有高风险、高收益的特点。

金融衍生产品的作用有规避风险和价格发现,它是对冲资产风险的好方法。但是,任何事情有好的一面也有坏的一面,风险规避了一定是有人去承担了,衍生产品的高杠杆性就是将巨大的风险转移给了愿意承担的人,这类交易者称为投机者( Speculator),而规避风险的一方称为套期保值者( Hedger),另外一类交易者被称为套利者( Arbitrager)。这三类交易着共同维护了金融衍生产品市场上述功能的发挥。

2.金融衍生产品的种类

国际上金融衍生产品种类繁多,活跃的金融创新活动接连不断地推出新的衍生产品。金融衍生产品主婴有以下几种分类方法:

(1)根据产品形态,可以分为远期、期货、期权和互换( Swaps)四大类。

远期合约和期货合约都是交易双方约定在未来某一特定时间、以某一特定价格、买卖某一特定数量和质量资产的交易形式。期货合约是期货交易所制定的标准化合约,对合约到期日及其买卖的资产的种类、数量、质量作出了统一规定。远期合约是根据买卖双方的特殊寄求由买卖双方自行签订的合约。因此,期货交易流动性较高远期交易流动性较低。

互换(又称掉期)合约是一种为交易双方签订的在未来某一时期相互交换某种资产的合约。更为准确地说,互换合约是当事人之间签订的在未来某一期间内相互交换他们认为具有相等经济价值的现金流( Cash Flow)的合约。较为常见的是利率互换合约和货币互换合约。互换合约中规定的交换货币是同种货币,则为利率互换;是异种货币,则为货币互换。

期权交易是买卖权利的交易。期权合约规定了在某一特定时间、以某一特定价格买卖某一特定种类、数量、质量原生资产的权利。期权合同有在交易所上市的标准化合同,也有在柜台交易的非标准化合同。

(2)根据原生资产大致可以分为四类,即股票、利率、江率和商品。

如果再加以细分,股票类中又包括具体的股票和由股票组合形成的股票指数;利率类中又可分为以短期存款利率为代表的短期利率和以长期债券利率为代表的长期利率;货币类中包括各种不同币种之间的比值;商品类中包括各类大宗实物商品。

(3)根据交易方法,可分为场内交易和场外文易。

场内交易,又称交易所交易,指所有的供求方集中在交易所进行竞价交易的交易方式。这种交易方式具有交易所向交易参与者收取保证金,同时负贵进行清算和承担履约担保责任的特点。此外,由于每个投资者都有不同的需求,交易所事先设计出标准化的金融合同,由投资者选择与自身需求最接近的合同和数量进行交易。所有交易者集中在一个场所进行交易,这就增加了交易的密度,一般可以形戍流动性较高的市场。期货交易和部分标准化期权合同交易都属于这种交易方式。

场外交易,又称柜台交易,指交易双方直接成为交易对手的交易方式。这种交易方式有许多形态,可以根据每个使用者的不同需求设计出不同内容的产品。同时,为了满足客户的具体要求、出售衍生产品的金融机构需要有高超的会融技术和风险管理能力。场外交易不断产生金融创新。但是,由于每个交易的清算是由交易双方相互负贵进行的,交易参与者仅限于信用程度高的客户。互换交易和远期交易是具有代表性的柜台交易的衍生产品。

据统计,在金融衍生产品的持仓量中,按交易形态分类,远期交易的持仓量最大,占整体持仓量的42%,以下依次是互换(27%)期货(18%)和期权(13%)。按交易对象分类,以利率互换、利率远期交易等为代表的有关利率的金融衍生产品交易占市场份额最大,为62%,以下依次是货币衍生产品(37%)和股票、商品衍生产品(1%)。1989~1995年的6年间,金融衍生产品市场规模扩大了5.7倍。各种交易形态和各种交易对象之间的差距并不大,整体上呈高速扩大的趋势。

到目前为止国际金融领城中,流行的衍生产品有如下四种:互换、期货、期权和远期利率协议。采取这些衍生产品的最主要目的均为保值或投机。但是这些衍生产品之所以能存在与发展都有其前提条件,那就是发达的现货市场。