优先股股利什么时候确认?优先股股利怎么算?

优先股股利,一般是对持有公司相当一部分股票或公司的重要人物才会拥有的一类股票所获得的报仇。作为优先股股利获得者的股东,对公司的股票分利有优先获得报酬权,不过由于优先股股利是确定的,所以当公司出现大挣钱的时候,优先股股利还是只能是原定确定的份额,而不想普通股股东那样可以获得很多的报酬。

优先股股息率如何确定:

公司法在确定优先股股息率时应当考虑以下两个因素:

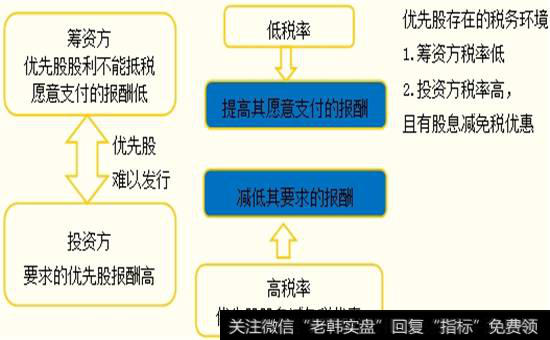

一是,普通股的每股收益率。基于优先股在风险方面的优势,又不用参加公司的经营管理,优先股的股息率应当比普通股的每股收益率要低。

二是, 企业债券的收益率。企业债券与优先股有很多相似之处。均不参与公司的经营管理,都从公司收取固定的收益。确定优先股股息率时以企业债券为参考是必要的,可行的。鉴于,公司债券在清偿、分配等顺序上都优先于优先股,优先股的股息率应当高于公司债券的收益率。

综上,优先股的股息率最高应当不超过普通股的每股收益率,最低不低于公司债券的收益率优先股股息红利仍可申报免税收入。

2013年11月30日,在星期六这个非工作日,《国务院关于开展优先股试点的指导意 见》。

46号文规定,优先股是指依照公司法,在一般规定的普通种类股份之外,另行规定的其他种类股份,其股份持有人优先于普通股股东分配公司利润和剩余财产,但参与公司决策管理等权利受到限制。

除本指导意见另有规定以外,优先股股东的权利、义务以及优先股股份的管理应当符合公司法的规定。试点期间不允许发行在股息分配和剩余财产分配上具有不同优先顺序的优先股,但允许发行在其他条款上具有不同设置的优先股。

46号文规定,公开发行优先股的发行人限于证监会规定的上市公司,非公开发行优先股的发行人限于上市公司(含注册地在境内的境外上市公司)和非上市公众公司。

46号文规定,优先股相关会计处理和财务报告,应当遵盾财政部发布的企业会计准则及其他相关会计标准。企业投资优先股获得的股息、红利等投资收益,符合税法规定条件的,可以作为企业所得税免税收入。全国社会保障基金、企业年金投资优先股的比例不受现行证券品种投资比例的限制,具体政策由国务院主管部门制定。外资行业准入管理中外资持股比例优先股与普通股合并计算。

谈及优先股的税收政策,我们就不能不涉及今年国税总局发布的41号公告《关于企业混合性投资业务企业所得税处理问题的公告》。优先股的属性特征介于公司债券与股票(普通股)之间,属于41号公告所称的混合性投资。混合性投资,有的是“名股实债”(比如一一些信托充当的地产项目公司股东)、有的是“名债实股”(此如一些香港上市公司发行的永续债券)业务,是指兼具权益和债权双重特性的投资业务。尽管国发46号文的优先股具有特殊性,试点期间会受到很多约束,但其仍可依据41号公告判定其是”股”还是“债”。

不过优先股股利什么时候确认?

这个问题略显复杂,要看对优先股的类型以及对其的税法上的定性——即,是确定为权益性投资或是债权性投资或者混合型投资而定,如果确定为股息性所得,在留存收益范围内,居民企业之间是可以免税的,如果确定为利息,则可以按规定税前扣除。自然人股肯定是不免税的,居民企业是的,自然人分红是按20%缴纳个税。

优先股股利为什么不能税前扣除?

优先股股利是指企业按优先股发放章程的有关规定,按约定的股息率或金额发放给优先股股东的报酬。由于优先股股东拥有股息分配的优先权,因此,普通股股东分派股利时,要以付清当年或积欠的优先股股利为条件。优先股股利的分派必须在普通股股利的分派之前。

优先股股利的发放可分为两种形式:累积红利、非累积红利。

当发行优先股的公司规定在公司出现亏损或获利不多时,公司可在来年补发“积欠的红利,这种优先股称为“累积优先股”。如果优先股股利没有发放,那么普通股持有人就不能分配红利。;有时公司在发行优先股时规定,公司只按当年经营状况发放股利,如果公司出现经营困难,无力支付红利,那么该年度之红利对优先股股东来说,就永远不可能再得到了,这种优先股称为“非累积优先股”。

发行优先股之股份公司,还对其发行的优先股定级,例如“一级优先股”,“二级优先股”,“A类优先股”,“B类优先股”等,这主要是与股利利率高低及红利发放之先后有关。

投资优先股派发的股利有没有优惠税收政策?

按股东权利分:普股股和优先股。

相应的,公司分派的股利也就有普通股股利和优先股股利两种。

它们的相同点:都是股东应得的报酬;

不同点:优先股股利的分派总是先于普通股股利;

优先股股利是公司按定额或定率分派给优先股股东的股息,不含红利;而普通股股利会随公司利润的大小相应地增减,只含红利,不计股息;当公司利润多时,普通股股利会大于优先股股利,反之,普通股股利会小于优先股股利;

总之,两者都是要交所得税的。