当代会计准则的最初形态,产生于1929年正券市场崩盘之后,美国会计师协会特别委员会首次提出了一组公认会计准则。至1939年,为了建立一套连续可靠的会计标准体系。第一个会计程序委员会在美国诞生。

这组规范意在廓清彼时相当模糊且难以信任的会计规则,协助恢复人们对上市公司财报的信任感。在当今的美国,财务会计标准委员会(FASB)是制定主要会计准则的机构。而这组规范就是《美国公认会计准则》(USGAAP),美国证券交易委员会(SEC)条例辖下所有公司的会计标准都得遵循这组规范。

在大西洋的另一侧,始于1973年,欧盟开始协调成员国之间不同的会计规范。这个过程的最终结晶是《国际财务报告准则》(IFRS)的诞生。迄今为止,接受这个准则的国家和地区超过了100个,包括所有的欧盟成员国、中国香港、澳大利亚、俄罗斯、巴西和加拿大。

虽然在《美国公认会计准则》和《国际财务报告准则》之间尚有若干差异,但这两种制度都是建立在一组类似的原则之上,所以,大体上是一致的。经过多年全球范围会计准则的协调,我们期待着下一个关键里程碑:美国证券交易委员会全盘接受《国际财务报告准则》。

这个目标一旦实现,美国公司将会采用《国际财务报告准则》,从而实现多数发达国家会计标准的统一。这个日标最初计刘在2014年之前完成,但可能需要更多时间。统一后,投资者就可以直接比较欧洲公司和美国公司之间的财务数据及相关比率,无须进行会计差异的调整。

像《美国公认会计准则》和《国际财务报告准则》融合这样的大型监管项目,极少有按事先计划完成的,所以,这本书的内容涵盖了这两种会计制度,呈现的公司案例既采用(美国公认会计准则》,也采用《国际财务报告准则》。

本书主要聚焦美国和英国的公司,但也考虑到新兴市场公司。之所以如此,是基于这样一种现实市场现象:广大投资者现在能够方便地在全球范围的资本市场上进行投资。

虽然美国和欧洲的会计体系大体上是一致的,但各自年报的外在表现不尽相同。就欧洲的年报和财报而言,其信息的表现方式和数量基本上没有限制,而美国公司则必须填写一张事先定义好的表格(俗称“10-K表")——需要提交并存档于美国证券交易委员会(SEC)。要想在这种事先定义的表格上添加辅助的图标和数据,几乎没有可能性(而这些能为公司所处的市场和业务模式提供更进一步的信息)。

标准化的表现方式和表格的提交要求,主要归结于20世纪90年代末美国上市公司的会计丑闻一结果是政府通过了《萨班斯一奧克斯利法案》。作为这项立法的结果之一,上市公司的财务报表基本被标准化了,而且,还必须由公司管理层签署后,上交美国证券交易委员会。

从投资者的角度,这既带来了好处也捎带了坏处。一方面,美国式年报(10-K)的整体结构不错,布局清晰,但前提是读者必须习惯于布满整个报告的无数法律名词。不过,有关市场的信息或更多的行业数据,你几乎无法在这些报告里找到。相比照,欧洲的年报不仅提供了年度会计的基本成分,还包括了更多可以加深了解公司的数据。

不过,人们可以反驳说,通过美国式的年报,更易于对公司的业绩和前景形成真知灼见,而那些内含于欧式年报的额外信息和图标,可能潜藏着某些相关的暗示。同时,鉴于它宽松的规则,欧式年报(相较于美式年报)也显现出较低的可比性。美式年报(10-K)和季报(10-Q)可以方便地通过美国证券交易委员会官网获取,而欧洲公司的年报则必须直接从各自投资者关系网站得到。

说到这里,必须提及一个事实:通过美国证券交易委员会系统或电子化数据系统(EDGAR),获取10一K表和10一Q表的客户体验不是很好。有时候,检索公司年报更快的方式是,在搜索引擎里直接搜索关键词“公司名称+投资者关系"。

上市公司经常发布基于季度的中期报告,并在每个财年结束时发布内容更详细和涵盖更广的年度报告。较小的公司(股票交易于管理较松的市场)要履行的报告义务,通常不是那么严格。在这种情况下,发行人通常报告的次数要少一些,向公众披露的信息也会少一些。然而,无论报告义务的程度高低,这些公开资料通常是在报告季度或报告财年结束后的几个月发布,它们构成了财报分析的基础。

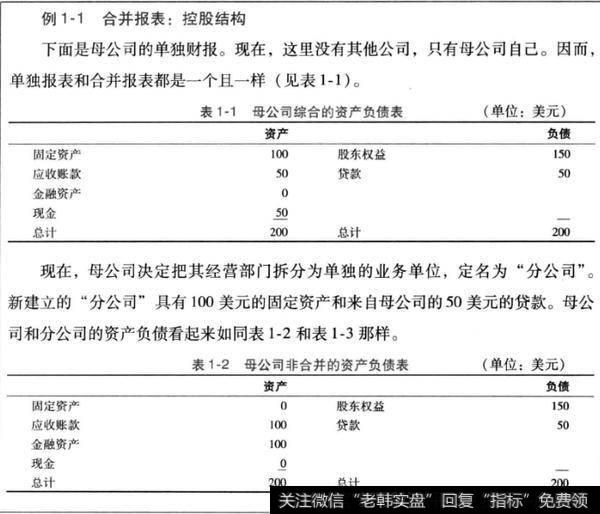

一般来说,上市公司都是一个关联集团,换言之,它是由一些单个公司组成的统一集团。因而,合并财务报表通常是资产负债表分析的起点。合并账户与母公司独立账户的区别很重要,因为绝大多数欧洲公司在其年报里会公布这两个账户内容。

本质上,合并账户或合并报表表现的是作为单一经济体的那个集团的信息。所以,虽然大型企业是由全球范围很多分支机构组成,但合并报表使它们看起来好像只是一家公司(囊括了整个集团)。在把所有的附属企业和子公司的账户合并为一个集团账户时,集团单个公司之间的所有关联交易都被有效地剔除。

例如如果一家公司向集团的另一家附属公司发放一笔贷款,那么,它们就分别创造了一笔应收款和一笔负债。不过,在集团层面,这可视作一个无效事件,必须剔除。所以,对集团实际财务现状的表现,合并账户衡量的准确度,总会比分析单个集团成员账户,所产生的结果要好。

下述的例子显示了编制合并报表的必要性,以及为何分析一个集团内单个公司的报表,会导致不正确分析结果的原因。

若要对任一公司进行扎实的基础分析,合并报表的信息源作用非常明显,被人们视为基础分析的关键素材。通常,这种合并报表是由下述数字表格构成(括弧里是英国表述法)。

资产负债表(财务头寸表)

利润表(损益账户)

现金流量表(现金流报表)

股东投资及分配表

除了这些之外,大多数年报还涵盖如下内容:范围广泛的管理评述、过往年份的分析、业务描述、风险陈述和法律诉讼,以及发展前景和精选财务数据(旨在方便对公司去年业绩进行快速浏览)。

不过,这里最关键的是要有这样一种意识:任何会计制度永远都只是一个模型,旨在捕捉和呈现企业的现实,但不会镜像公司原封不动的情况。

这个例子进一步说明:虽然财务数字能够给公司的业绩一个较好的概括,并仍然是公司是否成功的最好的数字标准,但千万不要以为它们反映了公司的现实情况——它们的功能只是会计规范框架所蕴含的那些内容。

虽然《美国公认会计准则》和《国际财务报告准则》基本类似,但有时候,会计准则变化带来的影响,会使人感到莫名的诧异:当大众汽车公司在2000年把它的报告会计准则,由《美国公认会计准则》转向《国际财务报告准则》时,它的股东权益金额一夜之间几乎翻了一番。

就像我们随后看到的,其他可选的具体会计处理方式,诸如租赁合同,会对报告的相关数字的可信度产生相当大的影响。