核心结论:①美股:1900年以来美股年涨幅为9.6%,其中股利回报为4.5%,盈利增长为5%,估值为0.1%。单看牛市期间,业绩对标普500贡献约为75%。②A股:1991年以来上证综指年化涨幅为11.6%,EPS为22.9%,PE为-9.2%。单看牛市期间,估值贡献大源于利润增速滞后导致的统计性偏离,牛市均对应盈利向上周期。③现在类似05年下半年,市场处在牛市第一阶段即孕育期,第二阶段的信号是盈利见底回升。这次不同于05-07年,未来盈利改善源于产业升级的信息化和服务化,而非工业化和城镇化。

牛市不需要基本面?误会

2019年初以来A股行情火热,市场对牛市呼声高涨。对于这轮牛市,有人称之为流动性改善驱动的水牛,或者政策向暖刺激的政策牛,并认为牛市也可无需基本面。本文将回顾中美两地市场的发展历史,探讨驱动股市上涨的核心动力,我们发现拉长来看牛市需要基本面支撑。

1、美股历史:盈利是最大推动力

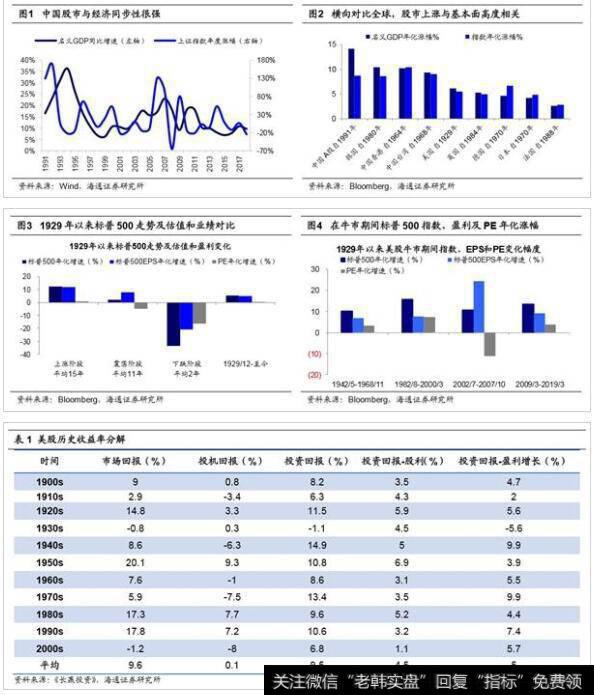

纵观全球,股市长期与基本面高度相关。早在《投资世界长期属于乐观者-20170710》中,我们分析到横向对比全球,各地股指年化涨幅与GDP名义年化增速表现出高度相关,经济增速越高的国家股市表现越强劲。在此我们主要研究各国/地区同时有GDP和指数数据的最早时间至今的股市,具体如下:中国A股自1991以来股指年化涨幅为11.6%、名义GDP年化增速为14.2%(截止2018年末);中国香港自1964年来分别为10.4%、10.3%;中国台湾自1968年来分别为9.0%、9.3%;韩国自1980年来分别为8.6%、10.5%;德国自1970年来分别为6.7%、4.7%;美国自1929年来分别为5.5%、6.1%;英国自1984年来分别为5.0%、5.3%;日本自1970年以来为4.8%、4.2%;法国自1988年来分别为2.9%、2.6%。

拉长来看,美股上涨主要靠盈利驱动。约翰·博格在《长赢投资》中将股票收益分解为投资收益和投机收益,其中投资收益由股息收益和盈利增长构成,对应企业的盈利能力,投机收益由市盈率变动构成,对应企业的估值变化。文中统计1900年以来每10年的收益数据显示,美股投资收益均值相对稳定,仅在1930年代大萧条时期出现负值,其余时间基本稳定在8%~13%之间,平均为9.5%,其中股利回报均值为4.5%,盈利增长回报为5%。与此相反,美股投机收益均值却随着市盈率的波动大起大落,在-10%~10%之间剧烈波动,但平均值仅为0.1%。可见,股价上涨的核心驱动力是盈利,估值短期波动剧烈但长期趋于稳定,对股价几乎无贡献。另外,从代表指数标普500角度看,长期以来盈利是美股的主角。标普500自1928年开始正式发布,统计1929年以来标普500指数年化涨幅为5.3%,EPS为5.2%,PE为0.1%,可见盈利是驱动股价上涨的主力,而估值贡献很小。

美股牛市回顾:业绩对股价贡献约为75%,流动性改善最终助推盈利增长。长期看美股上涨是由盈利驱动的,接下来我们将分析单独看牛市,盈利和估值谁对美股股价贡大。1929年以来美股经历4轮牛市,期间标普500年化涨幅均值为12.0%,EPS为9.0%,PE为2.8%,业绩对股价贡献度约为75%,而估值约为25%。具体来看,在1942/5-1968/11期间标普500从7.7点涨至108.4点,指数年化涨幅为10.2%,EPS为6.8%,PE为3.2%,在1982/08-2000/03期间从107点涨至1498点,年化涨幅分别为15.7%、7.7%、7.4%,在2002/07-2007/10期间从989点涨至1549点,年化涨幅分别为10.6%、24.4%、-11.0%,在2009/03-2019/03期间从798点涨至2824点,年化涨幅分别为13.4%、9.1%、3.9%。在美股牛市启动初期,市场也出现流动性改善迹象,但最终牛市走得更远是因为在宽松货币政策下企业基本面好转。在1982/08-2000/03牛市前期,美联储基准利率从1984/08的11.5%降至1984/12的8.125%,宽松流动性助推美股走牛,1983年美股业绩见底,整个牛市期间标普500年化净利涨幅达7.0%。在2002/07-2007/10牛市前夕,美联储基准利率从2002/05的6.5%降至2003/06的1.0%,宽松流动性驱动美股走牛,2002年美股业绩开始好转,整个牛市期间标普500年化净利增速达11.8%。在2009/03-2019/03牛市前夕,美联储基准利率从2007/09的4.75%降至2008/12的0.25%,2008-2013年期间美联储启动三轮QE以促进经济复苏,2009年美股盈利好转,牛市期间标普500年化净利涨幅为10.9%。总体上,驱动美股上涨的主要贡献来自盈利,流动性改善终将助推盈利增长。

2、A股历史:股市上涨主要源于业绩

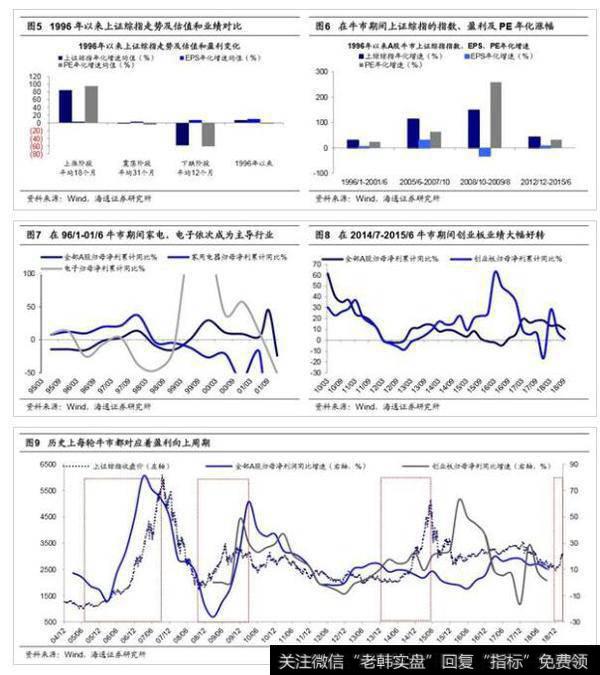

“长期称重机”在A股同样适用,股市上涨主要源于业绩增长。1990年12月上交所正式营业,1991年7月深交所正式营业,自此A股逐渐发展壮大,期间经历多次重要变革,包括1996年开始实行涨跌停板制度,2001年A股IPO发行结束行政审批制转而实行核准制,2005年股权分置改革等,在此我们分别以这些时间点为起点考察业绩对A股的贡献度。1991年以来上证综指年化涨幅为11.6%,EPS为22.9%,PE为-9.2%,1996年以来上证综指指数年化涨幅为7.8%,EPS为9.6%,PE为-1.7%,2001年以来上证综指指数年化涨幅为2.2%,EPS为11.4%,PE为-8.3%,2005年以来上证综指年化涨幅为6.8%,EPS为9.9%,PE为-2.8%。可见,A股上涨的核心驱动力仍然是盈利增长,这也再次验证了“市场短期是投票机,长期是称重机”的道理,股市上涨更多源于业绩增长。

A股牛市初期流动性宽松、后期基本面改善。回顾历史,A股牛市初期流动性往往宽松,看似牛市启动无需基本面,但拉长来看,整个牛市期间A股盈利明显改善,最终业绩增长驱动股市走得更远。1996年以来A股经历了4轮牛市,分别为1996/1-2001/6、2005/6-2007/10、2008/10-2009/8、2012/12-2015/6,期间上证综指指数年化平均涨幅为85.9%,EPS为3.1%、PE为96.8%,看似估值比业绩对股价的贡献大。造成这种牛市不需要基本面的假象是因为行情与基本面并未同步对应,历史经验表明政策底》市场底》业绩底依次出现,A股牛市启动往往源于政策底部出现,市场预期盈利好转(详见《借鉴历史:政策底》市场底》业绩底-20181028》)。在1996/1-2001/6期间,上证综指从512点涨至2245点,指数涨幅为338%、EPS为33%、PE为230%,这轮牛市行情可分为两段:第一段是1996/1-1997/5,期间主导产业家电归母净利累计同比从96Q2的9.5%升至97Q4的36.9%,当时背景是居民收入水平提高,“新三件”(彩电、冰箱、洗衣机)为代表的家电产品引领消费升级;第二段是1997/5-2001/6,期间主导产业电子归母净利累计同比从98Q2的-46.9%升至99Q4的156.1%,当时全球互联网浪潮下科技股迎来戴维斯双击。在2005/6-2007/10期间,上证综指从998点涨至6124点,指数涨幅为513%、EPS为88%、PE为226%,期间A股归母净利累计同比从06Q1最低的-14.0%升至07Q1最高的80.7%。在2008/10-2009/8期间,上证综指从1664点涨至3478点,指数涨幅为102%、EPS为-25%、PE为168%,当时的背景是美国次贷危机演变为全球金融危机,为此我国政府出台四万亿刺激计划,政策底出现后市场开始走牛,在牛市后期A股业绩逐渐好转,归母净利累计同比从09Q1最低的-26.2%升至10Q1最高的61.4%。在2012/12-2015/6期间,创业板于2012年12月率先启动牛市,上证综指在14年7月开始爆发,期间表现最突出的是创业板,创业板指从585点涨至4037点,指数涨幅为590%、EPS为49%、PE为362%,对应创业板归母净利累计同比从12Q4的-8.6%升至16Q1的62.9%。在2013/06-2015/06期间,上证综指从1849点涨至5178点,指数涨幅为155%、EPS为0%、PE为154%。总体上,A股牛市诞生往往伴随流动性宽松,后期牛市行稳致远还需要基本面支撑,历史经验显示市场底往往比业绩底早出现,这就意味着向好的业绩往往姗姗来迟,而并非牛市不需要基本面。

3、这次牛市与2005-07年的同与不同

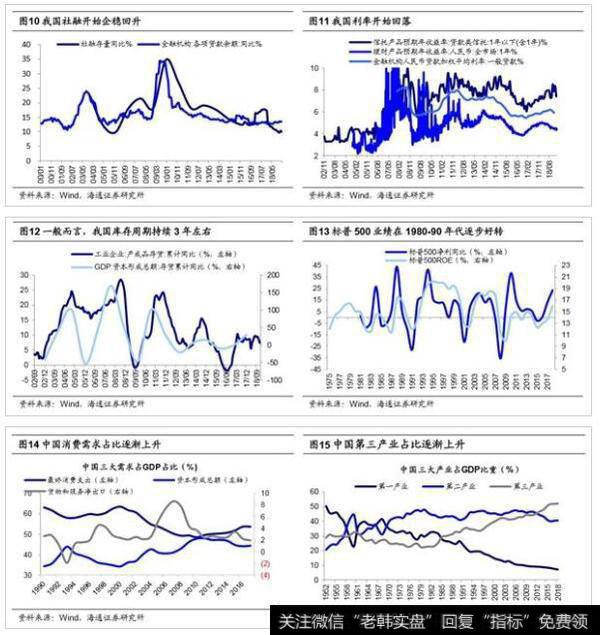

现在类似2005年下半年:处于牛市第一阶段孕育期。我们在《牛市有三个阶段-20190303》里分析过牛市可以分为三个阶段,包括孕育准备期、全面爆发期、泡沫疯狂期。第一阶段孕育准备期的特征是盈利回落、估值修复。这一阶段宏观基本面仍在下行,企业盈利增速回落找底中,但宏观政策已偏暖,流动性好转,估值修复推动市场上涨。这个阶段市场进二退一,回吐较大,整体偏震荡,为牛市全面爆发做准备,目前是牛市孕育准备期,类似2005年。从盈利趋势看,我们认为这次盈利趋势变化背景类似2005年,均是盈利步入下行后期,盈利周期呈“W”型波动。至于盈利何时二次见底,我们认为可从三个维度进行跟踪:一是库存周期三年一轮回,观察2002年以来我国经济的库存周期和A股的盈利周期,可以发现两者走势大致趋同,而且两者周期平均都为三年左右,而本轮盈利和库存周期均始于2016年中,按照历史经验,A股盈利将于2019年三季度企稳。二是以史为鉴,政策底领先业绩底1年左右。这次政策底已经出现,18年7月31日中央政治局会议提出“六稳”目标,政策开始微调。18年10月31日中央政治局会议相比7月底新增三个内容,18年10月19日国务院副总理刘鹤及一行两会负责人接受记者采访,很明确地释放了维护金融市场稳定的积极信号,有关民营企业纾困政策随之密集出台,我们预计业绩底将于今年三季度出现。考虑到目前政策只停留在降准、减税降费层面,基本面企稳可能需要降息、地产结构性放松等,我们预计盈利见底时间或许更晚。三是五大领先指标领先业绩两、三个季度企稳。其具体包括社融存量/贷款余额同比、PMI/PMI新订单、基建投资累计同比、商品房销售面积累计同比、汽车销量累计同比。在历史上股指见底时,三个及以上领先指标企稳,比如05年6月市场底出现前四大领先指标企稳,A股业绩底则在06Q1才出现,目前只有社融、基建投资两大指标企稳,按照业绩底滞后领先指标三个季度推算,预计盈利最快今年三季度见底

现在与2005-07年不同:盈利改善源于产业升级的信息化和服务化,而非工业化和城镇化。在《宏观背景:从大到强,结构优先——当前中国经济对比1980年代美国系列(1)》中,提出中国经济进入由大到强的新时代,结构优先,类似1980s年代的美国,GDP增速换挡后波动率下降,产业结构升级加速。当前我国经济增长正在从重速度向重质量转变,十九大报告中指出“我国经济已由高速增长阶段转向高质量发展阶段,正处在转变发展方式、优化经济结构、转换增长动力的攻关期”。近几年我国的GDP增速虽然放缓,但内部结构却在不断优化、产业结构升级,我们认为这是未来企业盈利改善的动力,这不同于2005年,当时业绩好转源于工业化和城镇化加速,第二产业快速发展。2005年中国经济进入繁荣周期,GDP当季同比从04Q4的8.8%最高升至07Q2的15.0%,CPI当月同比从05年9月的0.9%最高升至08年4月的8.5%,在这样的背景下,A股归母净利同比从06Q1的-14.0%最高升至07Q1的80.7%,其中地产、建筑、机械等周期类行业业绩更优。2016年以来我国GDP增速维持在6.7%-6.9%左右,但全部A股归属母公司净利累计同比从16Q4的5.4%回升至18Q1的14%,ROE(TTM)从9.6%回升至10.3%。进入新时代之后,宏观经济的基本面特征为经济平盈利上,微观盈利改善的动力源于产业结构优化、行业集中度提高和企业国际化加速。从结构来看,我国经济结构的变化趋势与美国1980s同样类似。1980-90年美国经济重心向第三产业和消费转移的节奏明显加快,第三产业GDP占比从64%提高到70%,消费GDP占比从61%提升至2017年的64%,当前中国与美国类似,2018年第三产业GDP占比为52.2%,2017年消费GDP占比为53.6%,还处在较低水平。而且,相对美国,我国新兴产业规模占比仍较小,对比2017年中美各行业增加值,在传统产业中我国制造业、建筑业、采矿行业增加值分别是美国的1.5、1.1、0.9倍,而我国医疗保健、信息技术、文体娱乐增加值仅是美国的20%、38%、40%,我国这些新兴产业还有待发展。从企业盈利看,产业结构转型升级后基本面特征表现为经济平盈利上,类似美国1980-90s年代。在1980s/1990s年代,美国名义GDP年化增速为7.9%/5.5%、标普500净利年化增速为5.4%/7.6%、ROE均值为14%/18%,美股年化投资回报率为9.6%/10.6%,可见随着产业结构转型,美股权益市场汇聚了一批业绩优异的公司,美股盈利增速开始优于名义GDP。展望未来,我们认为A股盈利改善也将来自结构优化、产业升级,预计名义GDP将维持在8%左右,A股净利同比有望维持在10%以上。