权益法考虑股东享有的所有现金流,并用具体公司的权益成本予以贴现。这种现金流称作权益自由现金流,或更合适的叫法是所有者利润,因为企业的所有者对它们享有要求权。在贴现现金流模型里,这个方法是核心的方法,而且是下述研究案例的焦点。

在确定公司的权益价值时,需要下述影响因子:

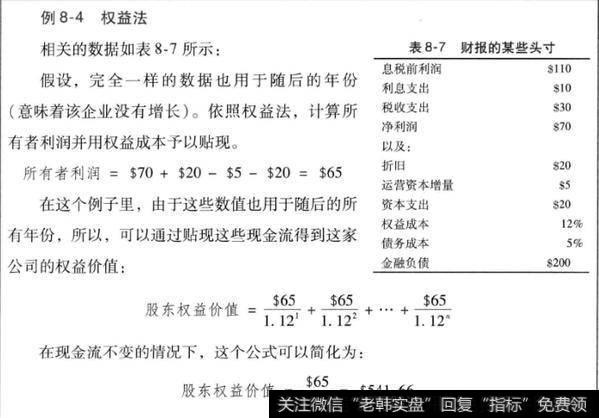

(1)所有者利润(权益自由现金流)

(2)权益成本(贴现率)

(3)永续增长率(终值增长率)

确定权益法中的自由现金流/所有者利润

可以采用表所示的架构,计算归于权益资金提供者的现金流。

为了用贴现现金流模型做估值,所有者利润的各个相关成分都必须做5~10年时间跨度的精确预测。对于头两年,借助企业的利润表可做出精确的预测值。在随后的年份,应该大致估算出年度销售额、息税前利润率和税率,以便获得净利润,并在做完进一步调整(折旧、资本支出和运营资本变化值)后,最终得到所有者利润。特别是第二年后财务数据的估算,电子表格模型有助于把利润率的年度变化情况模拟化。

与表所述的一样,净利润要调整诸如折旧和准备金等非现支出。反过来,要把预期投资(包括无形资产像支出一样减去。这里一般的做法是通过对前一财年的分析,来做未来投资(资本支出)的估算。

如果一家公司处在扩张阶段,它的资本支出通常都是增长的,如新分支机构的开张或新工厂的建设等。如果增长缓慢下来,资本支出通常也会下降。在这个问题上,管理层常常会给出来年预期投资额的一些表示。同时,看看相对于总销售额的投资额,也是会有帮助的。

在分析过程和估值期间,与公司管理层的对话相当重要。此外,在估算折旧和资本支出时,有一个重要的点要记住:这两个数值在一段时间后必须相互一致。尤其是在开始估算永续年金时,折旧额应该相当于资本支出额,否则,永续投资将会大于折旧冲减的金额。

最后,要就必需的运营资本投资,对所有者利润进行修正。

由于追求增长之故,几乎每家企业都不得不持有更多的运营资本(如库存),这个金额通常会与企业的增长率相关联。为了衡量运营资本未来的发展需求,合理的做法是计算最近年份运营资本与销售额的比例,并由此推算下一年的需求金额。在某些情形下,管理层还会透露运营资本未来的需求计划。

如果一家企业的运营资本(存货+应收账款一应付账款)在近年平均达到了其销售收入的15%,那么,就可以用这个比率值乘上来年的销售额,从而估算出运营资本的变动值。在下述例子里(用15%的运营资本与销售额之比率),流向运营资本的金额是1500万-2250万欧元。如果年销售额下降,那么,该公司就能从运营资本中得到资金,因为存货和应收账款都会减少(见表)。

处理完所有的相关因子(净利润+折旧±△准备金-资本支出-△运营资本)后,就可以得到每个年份的所有者利润——所有者利润说明的是各个权益所有者能够拿回家的资金金额,同时,又不剥夺企业的必要资金,也就是说,对企业没有任何负面影响。

在所有者利润里,还应该考虑格外大额的借款或需要偿付的金额。如果一家公司背负了过多的负债,那么,偿付款(使公司的负债权益比率回到正常水平的偿付款)应该记为一笔资金流出。如果负债权益比率太低,信贷供给应该作为一项流入资金考虑进来,增加所有者利润。一般来说,这种调整的影响很小。

权益法中贴现因子(权益成本)的确定

一旦计算了每年的所有者利润,注意力就要转向寻找合理的贴现因子上。贴现因子确定的依据是公司的基础性风险。企业的风险越大,它的贴现因子也就越大。它是一种经济直觉的结果:面对上升的风险,投资者会以更高收益率的方式,要求得到一个风险溢价。贴现因子越大,未来现金流的价值就会越小,因为贴现掉的金额会更大。

实际上,贴现因子既考虑到了具体的企业风险,也包括了资金的时间价值(今天一美元的价值要比明天的大)。下述油井的例子将会说明这些。

何为风险?如何衡量?

在众多金融文献里,资本资产定价模型(CAPM)主宰了这种贴现因子的确定事宜,但它衡量的企业风险是其股价相对于股票市场的波动性风险。

例如,如果市场下跌1%,而该股票价格仅平均下跌0.5%,那么,该股票就会被认为是风险较低的股票(相对于市场的波动性而言)。如果该股票的跌幅超过了1%,那么,它就会被认为是风险相对较高的股票。把这个比率(贝塔)和无风险利率及预期市场收益率结合起来,可以得到具体企业的权益成本。

根据CAPM理论,股价相对于市场的波动性越大,该股票的风险就越大。这个著名的方法有两个主要的弱点。一方面,就投资风险而言,股价相对于市场的波动性是否有意义,值得怀疑。另一方面,贝塔值的表现取决于下述三个因素:时间框架、所用的市场投资组合、相关股票的流动性。

市场(或市场投资组合)特别难以确定,因为根据CAPM理论,它需要涵盖所有风险资产——这实际上是不可能的。在这个市场的定义和量化问题上,CAPM的现实性就已经被虚化掉了。而且,这个模型还暗含了收益率的一个正态分布——这在实践中也是无处可寻的!

这些问题出自于一个前提假设,即市场的完全有效性(这个模型的基础)。不过,现实向我们说明,股票市场上的恐惧和贪婪现象是如此的真切!除了基础数据作用外,这些恐惧和贪婪也推动着价格的上下波动——根据CAPM模型,这也会带来风险。

令人诧异的是,无论是在学术界还是投行界,内涵如此不足且纯理论假设的模型,竟然成为这个领域最前沿的估值概念。这个概念的要害在于:仅仅通过聚焦股票市场的主要波动性评估风险,而不去关注所涉企业的基本面!按照这个理论,风险是产生于其他市场参与者的行为——这又是鸡和蛋的问题了,是吗?

下述例子说明CAPM模型易于出错的特性。

假设某人正在评估美国2006年住宅价格的风险状况——自20世纪60年代起,美国住宅价格基本上都是稳步增长,因此,根据CAPM模型,开发或购买新住宅都是低风险的事情。现在,2007年的住宅危机袭来,美国的不动产价格出现了剧烈的下滑。随着价格的下滑,CAPM显示的风险水平会剧烈上升。同时,相反的逻辑也正确:由于住宅价格的大跌,所以,风险也随之下降。

因此,在2006年,简单的随众购人不动产应该是一项实实在在的低风险投资,但在2011年则是一项高风险投资,而反着说也对!CAPM的核心概念是从股价运动中推导风险,它无视企业自身的基本面:谁在买房时,脑子里仅仅是思考过往的价格走势,而不认真审视生活的真正目的呢?

由于本书的目标读者群是操盘手和长期投资者,所以,不会采用像CAPM这样的数学公式评估风险。除了上面列出的不足外,采用诸如CAPM的公式还内携另一个大的风险:在无精确性可言的地方,它貌似精确。

本书试图建立的风险认知,是基于公司的下述基本面要素:商业模式、收入的稳定性、成本的基本架构和财务的健康性。最终,也许还是无法确定某个特定公司是否应该适用10.5%或11%的权益成本,但只要这只股票的价格还在公允价值的范围,仍然有一个不错的折扣,那么,这种权益成本的差异,对长期投资者就根本就不是事了!

在CAPM——莫迪利亚尼-米勒的世界里,权益成本也会随着负债权益比的增加而上升。的确,杠杆的上升也会引起风险的上升,但相对于权益成本而言,借款边际成本的变化取决于商业模式。例如半导体行业的企业时刻面对着变化,这意味着这些企业应该规避高利息负担,保持自己的灵活性。相反,在防御性行业里,成熟企业(如有线电视运营商)能够应对非常高的借贷水平,同时,还能利用利息减税的优惠。因此,一家企业的真实风险明显取决于其资产的内涵,而非权益负债方的结构。

由于CAPM的明显缺陷,一个可选的模型跃然而上。可以按照一种定性的方法计算权益成本,即把无风险利率加到一个足量的风险溢价上。无疑,这种方法没有表现出CAPM理论那样的科学魅力,但它也没有做任何不切实际的假设。这个简单的模型是作者所造,与流行的模型形成鲜明对比。原则上,这个权益成本取决于无风险利率和企业具体的风险溢价。

权益成本=无风险利率+风险溢价

由于天下没有真正无风险的证券,你只能采用各种货币10年期3A级政府債券的收益率,因为这些通常都是最接近的替代值。

风险溢价取决于相关公司的具体风险。为了量化这种风险,将会采用公允市盈率(将在下一节详细介绍)。企业的公允市盈率越高,它的商业模式就越加扎实,它的负债率就会更加适度,它的市场地位就会更加稳定。因此,公允市盈率高是高稳定性和低风险的表现。

在股市上看到的高市盈率不是低风险的表现,可能是高估值的结果。但在我们的语境里,人们的行为假设是基于理论上的公允市盈率。下面,我们就是采用这个改性模型,计算这种风险溢价:

风险溢价=1/公允市通率

因此,10倍的公允市盈率相当于10%(1/10)的风险溢价,18信的公允市盈率就相当于5.5%(1/18)的风险溢价。

例如,对于一家美国公司于2013年末的估值.你会用10年期政府债券2.6%的收益率。结合上述数据,与10%和s.5%风险溢价相对应的权益成本分别是12.6%和8.1%(10%+2.6%和5.5%+2.6%)。对风险的解读将会在8.1.4节和8.2.2节进一步展开:8.1.4节将会认真梳理公司的财务和经营杠杆,8.2.2节则会比较市场的净资产收益率和市净率的对价。循序渐进,读者将会对流行的、合宜的权益成本(敢决于相关风险),获得更好的理解和感悟。

在某些环境下计算这种风险溢价时,应该忽略公允市盈率的增长成分(见8.2.1节),因为增长未必对稳定性有贡献。对于一个公允市盈率为18和增长溢价为3个点的企业,它的风险溢价的计算应该采用15倍的公允市盈率。这个情形下的风险溢价应该是6.6%(1/15)。公允市盈率的精确计算法将在下一节予以详尽说明。

更进一步地说,必须考虑到这些数值都是纯粹的标示。例如权益成本必须高于债务利息,因为债权人的优先地位是在股东之上,它们面临的风险要小一些。如果一家企业所付利息率超过了10%,那么,再做分析通常都是徒劳,因为权益风险溢价会高得离谱!

1级资本的利率和次级债券(混合资本——是借款和股东权益的结合)的分析表明,投资者预期这种资金的利率为7%一9%——它享有的优先权在股东权益之上。因此,权益提供方的收益率要求应该在这个数值之上。资金结构的架构设置和相应的收益率需求在8.2.2节予以说明。

在一个受宏观经济状况影响较小的行业里,自我防御做得好的企业,可以轻松地表现出7%的权益成本,面特别易受周期性影响的企业则需要15%或更多的权益成本。在贴现现金流分析的过程中,至少假设7%的权益成本是合理的,以期避免过于乐观的结果(即便是对特别稳定的企业,也应如此)。本书将会在8.2.2节呈现更多推导合理权益成本的方法。通过这一节的内容,读者还会对主要市场上盛行的权益成本和一些特定行业的差异,获得一个更好的理解。

此外,这里还有一个很重要的认知问题:公司估值不取决于推导出精确的权益成本,因为这是不可能的事情。因此,你最好是估算一个具有足够安全边际的合理区间,而不要沉醉在自己能够科学计算出精确权益成本的幻觉中。总的来说,如果一只股票在10%的权益成本时,不是一个便宜货,那么,基于9.5%的权益成本,也不会是!

确定权益法中的永续增长率

一旦为一个可靠的预测期求得了所有者利润,那么,就要设定永续增长率(也称作终值增长率)。在此,通胀增长率和企业的市场地位扮演着重要的角色。如果家企业能够按照通胀的变化调整价格,那么,就应该假设它至少可享有相当于预期通胀水平的水续增长率。如果企业身处较强的竞争环境,那么,就应该假设一个较低的永续增长率。

经验表明永续增长率通常是处在0-4%。

由于终值(即规划期之后的现金流)常常占了贴现现金流总额的大部分,所以,应该保守地选择终值增长率。而且,这个增K率由长期的市场增长率封顶。如果一家企业的增速永远高于市场的增速,那么,这家企业最终会占据整个市场!因此,永缕增长率可以通过预期的长期市场增长率获得。

永续增长率的使用看起来麻烦,因为复利效应会让现金流呈指数增长。不过,这种效应受到了同样上升的贴现因子的超强抑制(如在100年后,现金流100/(1+r))并因此得到平衡。在一个现金流稳定为100美元和贴现因子为10%的情况下,最终价值金额的75%将会发生在前20年。而第一百年的那个100美元的现值仅有0.7美分(100/1.10)——这就是由于不断上升的贴现因子所致。

权益法的运用

要想应用贴现现金流法,就需要走下述的方法性步骤。

未来5~10年的所有者利润预测

确定权益成本

确定一个合理的永续增长率

这些节点都是由几个子科目构成,这样的贴现现金流分析(包括市场比率、竞争比率、企业分析和比率分析)因而带有非常详细的特征。为了说明这种方法,看看下面这个简洁的案例。