应收账款周转率是反映企业应收账款周转速度的比率,它用来衡量一定期间内企业应收账款转化为现金的平均次数,其公式为:应收账款周转率(次)=销售收入/平均应收账款。用时间表示的应收账款周转速度称为应收账款周转天数,也称平均应收账款回收期或平均收现期,其公式为:应收账款周转天数=360/应收账款周转率=(平均应收账款*360)/销售收入。

公式人人都知道,所以表面上看,应收账款周转率分析一定简单明了。但是,在实务中,对“赊销收入”,对“平均应收账款”其实大有文章可做。下面的例子,就很贴切地向您展示出,同样的公式,同样的数据,完全可以算出不同的应收账款周转率(次),或者说,管理者想报出什么样的应收账款周转率(次)都能报出,难道应收账款周转率(次)会变魔术?让我们来做简单分析。

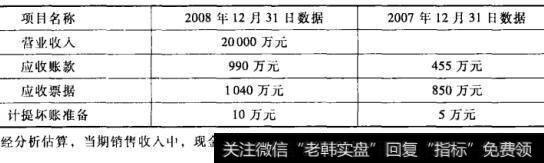

表12-4 A公司基本财务数据资料

所以,在运用应收账款周转率公式时,我们要特别注意如下几个问题:

(1)公式中的销售收入,应为利润表中的销售收入,即包含了现销收入和赊销收入。这样处理的理由,一是数据易于取得,具有客观性;二是避免了对当期现销收入或赊销收入的逐笔估算带来的麻烦和人为误差。过去,有的书籍将应收账款周转次数公式的分子写为“赊销收入净额”,即公式的分子=销售收入-现销收入-销售退回、折让与折扣,从理论上讲,这样是更精确,但其实不便于财务报表外部使用者直接计算、复核该指标。而且,逐笔统计现销收入带来不必要的工作量。在实务中,将现销收入理解为当日的赊销收入,至于销售退回、折让与折扣已在新企业会计准则的销售收入中抵减,无需再单独列示。所以,上述甲同学的计算过程中,将销售收入减去了现金收入,其答案肯定不正确。

(3)实务中如果应收账款余额的波动性较大,应尽可能使用更详尽的计算资料,如按每月的应收账款余额计算其平均占用额。同时应注意公式分子、分母数据时间的对应性,公式中销售收入一般按年计算,不足一年的要换算成一年的数据,应收账款周转次数一般指的是一年内的周转次数。