事件

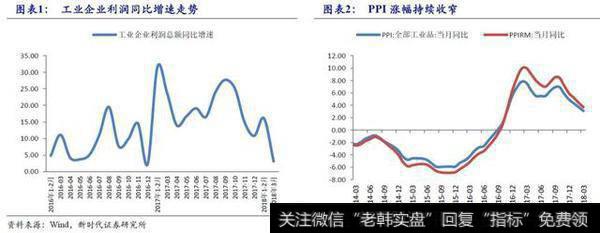

4月27日国家统计局发布数据,1-3月全国规模以上工业企业利润总额同比增长11.6%,增速较1-2月降低4.5个百分点,较2017年同期降低16.7个百分点。

1、量价齐跌,工业企业利润回落

3月单月工业企业利润同比增速仅为3.1%,2017年以来首次降低至个位数,一方面3月PPI继续下行至3.1%;另一方面,由于两会、元宵节、采暖季环保限产等因素,企业开工较慢,3月工业增加值同比增长6%,较1-2月(7.2%)大幅降低。量价齐跌导致3月单月企业利润增速大幅放缓。

1-3月工业企业利润同比增速较1-2月降低4.5个百分点,3月单月的数据对1-3月数据形成拖累。1-3月企业利润增速从2017年全年的高位(21%)回落,对应的是名义GDP增速放缓。主营业务收入同比增长9.6%,降至个位数,较2017年全年回落1.5个百分点。同时,财务费用增速上升至2015年以来最高,1-2月财务费用同比增长12.3%,3月同比增长15.1%,均远高于2017年全年(6.5%),主要由于汇兑损失、利息净支出增加。

量价齐跌,工业企业利润回落

2、资产负债率:国企降低,制造业回升

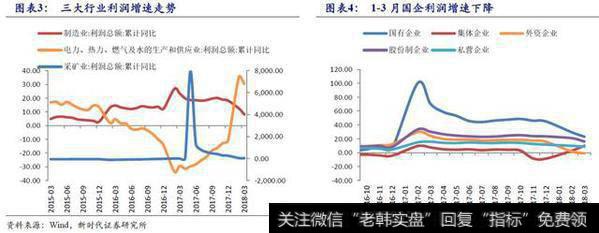

分三大门类看,1-3月采矿业、制造业和电力、热力、燃气及水生产和供应业企业利润同比增速均有所下降,采矿业降低6个百分点至36.1%,PPI收窄、高基数下利润增速恢复正常。制造业利润增速降至8.2%,为2017年以来最低。电力、热力、燃气及水生产和供应业利润增速降至30.4%,高于去年同期的-33.5%,主要由于:1)去年同期基数偏低 2)1-3月电力、热力、燃气及水生产和供应业工业增加值同比增长10.8%,高于去年同期的8.9% 3)在全部工业品PPI收窄的趋势下,其两个子行业电力热力的生产和供应业和燃气生产和供应业1-3月PPI累计同比增速反而较去年同期分别提升1.1个、2.3个百分点。整体来看,量价双升叠加低基数导致电力、热力、燃气及水生产和供应业利润增速大幅提升。

分企业类型来看,1-3月国有企业利润增长23.1%,较1-2月降低6.5个百分点,但仍然显著高于其它企业,由于国企主要集中在上游采矿业,所以国企利润增速放缓的逻辑和采矿业相似,即高基数、涨价趋缓以及环保限产。从中长期来看,结构性去杠杆、供给侧改革以及国企改革下,能够有效促进提质增效和央企重组,优化国企结构,提高经营效益,资源日益向优势的国企龙头集中,国企利润将得到改善。

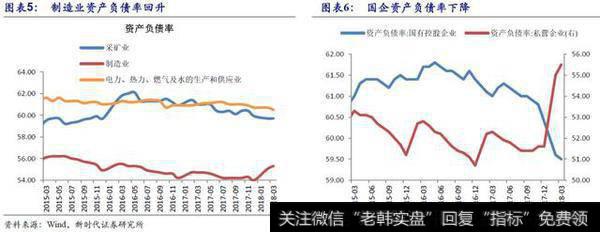

1-3月规模以上工业企业资产负债率为56.4%,同比降低0.8个百分点,较1-2月提高0.1个百分点。值得一提的是,国企资产负债率继续降低至59.5%,结构性去杠杆下,国企资产负债结构有望进一步修复。与此同时,采矿业资产负债率为60.5%,低于1-2月(60.5%)和去年同期(61%),电力热力燃气及水的生产和供应业资产负债率为59.7%,持平于1-2月,低于去年同期(61%)。但需要注意的是,制造业资产负债率继续回升至55.3%,为2016年6月以来最高,而制造业利润同比增速降至个位数。

三大行业利润增速走势

制造业资产负债率回升

3、降成本支撑企业利润

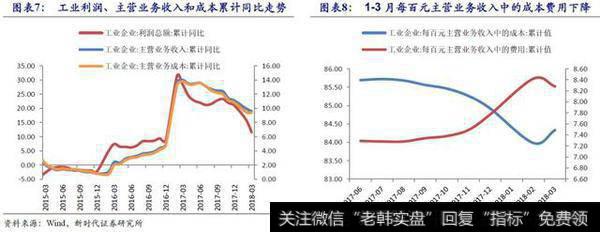

1-3月份,规模以上工业企业每百元主营业务收入中的成本费用为92.61元,同比下降0.13元。根据1-3月11.6%的累计同比增速对2017年同期的企业利润总额进行修正,可以得出2017年1-3月企业利润为13918.64亿元,根据测算,成本费用的减少对1-3利润增长的贡献率为20.3%。降成本是现阶段供给侧结构性改革的重要任务,降成本已经多次体现在政策意图里,增值税改革、降准、中央政治局会议、国务院常务会议均有利于降低企业成本,缓解企业利润回落的压力。

工业利润、主营业务收入和成本累计同比走势

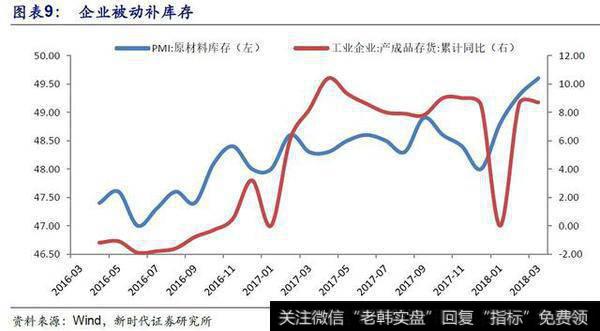

4、产成品库存增速小幅提升

1-3月工业企业产成品存货同比增长8.7%,较1-2月提升0.1个百分点,较1-3月提升0.2个百分点;产成品存货周转天数为16.8天,同比减少0.1天;应收账款平均回收期为47.3天,同比减少0.1天。3月,企业复工偏缓,需求释放不及预期,企业被动补库存。整体来看,1-3月,企业从主动补库存进入被动补库存。

企业被动补库存

5、二季度工业企业利润有望企稳,关注制造业结构变化

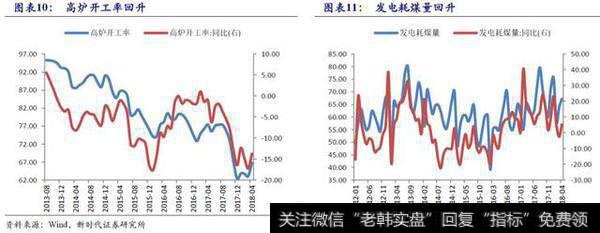

3月工业企业利润表现为量价齐跌,进入二季度,企业复工,传统旺季中生产加快,截至4月27日,高炉开工率持续回升至67.68%,同比下降13.78%,降幅较3月(-17.25%)显著收窄,发电耗煤量增速由负转正,同比增长5.25%,较3月提高7.7个百分点。4月工业增加值同比增速大概率高于3月。二季度PPI翘尾因素回升至较高水平,去年同期基数偏低,采暖季限产结束以及需求加速释放将提振工业品价格,同时南华工业品指数开始出现反弹,同比增长5.7%,4月中上旬流通领域重要生产资料价格上涨产品数明显多于3月,钢材、有色金属、化工品大都上涨。二季度PPI有望企稳。同时,4月25日开始降准,5月1日增值税改革开始实施,中央政治局会议提出降低企业融资成本,4月25日国务院会议宣布7项减税措施,预计二季度还会有更多减税降费政策出台。因此,二季度企业利润有望企稳。

值得注意的是,制造业整体低迷,但结构不乏亮点,高技术制造业和装备制造业增速高于整体制造业,同时,财税、产业、扩大内需等政策加大了对技改、创新驱动的支持力度,民间投资增速持续回升,中美贸易摩擦也可能倒逼国内加快产业升级和关键核心技术攻关,有利于高端制造业发展。后续关注制造业的变化,特别是是结构性变化。

高炉开工率回升