巴菲特理论A股实战的4个步骤

用巴菲特理论进行A股实战,有以下四个步骤。

(1)评估公司的持续性竞争优势

持续性竞争优势,是巴菲特理论核心,是指企业特有的,针对竞争对手发掘的,能给企业带来持续的超越竟争对手的能力。它具有如下几个特点。①持续性竞争优势是各种竞争因素的合力。持续性竞争优势是企业的业务、业绩、管理团队、发展前景、消费垄断优势等各种竞争因素综合作用的结果,是一种综合性的合力,绝对不单单是一种因素超过同行业其他公司所造成的。这就要求企业在打造自己持续性竞争优势的时候,要注意对各个因素都要照顾到,不能出现“单纯业务观点”、“单纯业绩观点”、“单纯发展前景观点”等。

投资者在理解持续性竞争优势的时候,首先要树立这种“合力”的观念。一旦发现上市公司为追求利益而不择手段,釆取种种极端做法甚至是竭泽而渔的策略时,投资者就要高度警惕,这种公司往往是最大的“地雷股”。尽管它们的一些极端手段可以在短期内造成公司利润的大幅度增长,但这种增长早晚要造成公司持续性竞争优势的崩溃。对这一观念最典型的例证,就是比亚迪2010年的“经销商退网风波”。

比亚迪是我国国产轿车和新能源领域的著名企业。从1996年公司建立到10年,公司发展十分迅猛。

从2005年到2009年,比亚迪汽车的销量保持了连续5年100%以上的高增长,年销量从2005年的2万辆迅速增加到2009年的445万辆,显示出该公司具有极高的成长能力。并且这种能力还得到巴菲特本人的确认,2008年9月,巴菲特投資18亿元港币买入比亚迪。之后1年时间里,该股股价持续上涨,涨幅惊人。

但比亚迪汽车的销量大幅上涨,与公司的“单纯销售观点”以及对经销商的压库政策密切相关。2010年下半年,伴随着公司销售政策的日渐苛刻,经销商对比亚迪长期压库政策所形成的积怨开始爆发,众多的经销商集体“倒戈”,纷紛退网。该事件不但造成公司当年汽车销量大幅下跌,而且对公司品牌、客户心理也造成了重大伤害,公司的持续性竞争优势受到重创。2011年上半年,比亚迪的净利润大跌近9成,股价也随之大幅下跌。在“比亚迪退网风波”中,投资者要注意吸取以下两点教训。

第一,在评估公司持续性竞争优势的时候,要注意全面地甄别公司的各个竞争性因素,尤其对那些“跨越式、超常规”的发展要保持警惕。比亚迪汽车最耀眼的竞争性因素就是它的销售,而最终给它重创的也是销售第二,不要迷信名人效应。巴菲特不是神,不要以为他买入的股票就一定会涨。

②在持续竞争优势中总有一个或多个特别突出的因素。一般来说,构成企业综合性竞争优势的各个因素中,总会有一个或多个特别突出的因素,该因素远超同行业其他竞争对手,或者难以被其他竟争对手模仿。这就是前面所说的公司的“坚固的城墙”。例如,构成贵州茅台持续性竟争优势的各种因素中,“国酒”的称号成为其他竞争对手难以模仿的优势;而构成同仁堂持续性竞争优势的各个因素中,悠久的历史和疗效成为突出的两个因素。另外,在构成企业持续性竞争优势的各个因素中,一般不能有远低于行业平均水平的“短板”出现。否则,经过长时间的积累,该因素必将对公司的赢利能力造成重大消极影响,企业的持续竞争优势将不复存在。

③持续性竞争优势是动态变化的。企业持续性竞争优势的形成一般需要较长的时间来打造,但是一旦形成,如果没有重大的变故发生,企业持续性竞争优势将在一段时间内保持相对稳定,给企业带来远超行业平均水平的利润。例如,同样是牙肯,云南白药牙膏凭借着自己巨大的持续性竟争优势,打造“去火”、“防口腔溃疡”等概念,将价格定在20多元,获得了远超一般牙音的超额利润。同样是可乐,沃尔玛的可乐虽然口感与可冂可乐差不多,价格也更为便宜,但就是无法撼动可口可乐无与伦比的市场地位。但是,不管是投资者还是经营者都要明白的一点是,持续性竞争优势是各种因素的合力,本质上是一个每时每刻都处于动态变化中的系统。企业管理者要做的就是,保持这个系统的平衡,并时刻做好各种应对危机的准备。而这也是构成企业持续性竞争优势的重要因素。

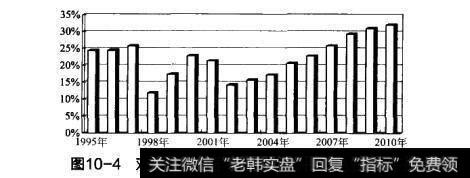

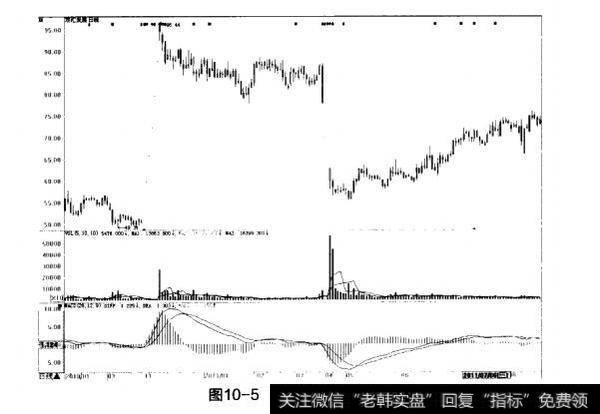

从1995年到2010年,双汇发展(000895)在这16年时间里,净资产收益率一直都在10%以上,而且自2003年以来,该指标一直呈上升趋势。如图10-4所示。它表明双汇发展在16年时间里,通过利用内外各种因素,已经形成了无与伦比的持续性竞争优势,成为我国猪肉加工行业的龙头。该优势集中体现在2010年11月底和12月初,该公司经过几个月的停牌再次开盘后连续出现7个涨停板。如图10-5所示。

图10-4双汇发展1995年至2010年净资产收益率

2011年3月15日,媒体曝光双汇发展济源分公司“瘦肉精”问题,引起公众的强烈震动。尽管该公司具有无与伦比的持续性竞争优势,但股价仍然被很快“腰斩”,连续出现多个跌停板。

面对国局,该公司管理层积极面对,采取种种行之有效的措施来应对公众、投资者的不满和猜疑,使公司较快地走出“瘦肉精”阴影。公司管理层的危机处理能力与三鹿奶粉管理层形成了鲜明的对比,公司的持续性竞争优势并没有削弱。之后,投资者逐渐恢复了信心,股价开始缓缓回升。在构成持续性竞争优势的各个因素中,处理各种风险的能力非常重要,但最容易为人所忽视。双汇发展从1995年上市,经过16年苦心经营,终于成为行业龙头,拥有无与伦比的持续性竞争优势。但是“晴天一声霹雳”,“瘦肉精事件”的突然发生,给公司带来巨大的挑战。

图10-5双汇发展日K线

面对公众的谩骂、抵制,公司管理层先稳住自已的阵脚(包括I人、经销商、机构投资者和政府),然后酎心地解释,用实际行动来消除不良影响,最终取得了较好的效果。因此,投资者在衡量公司持续竟争优势时,要对公司管理层特别是灵魂人物给予重点的关注。

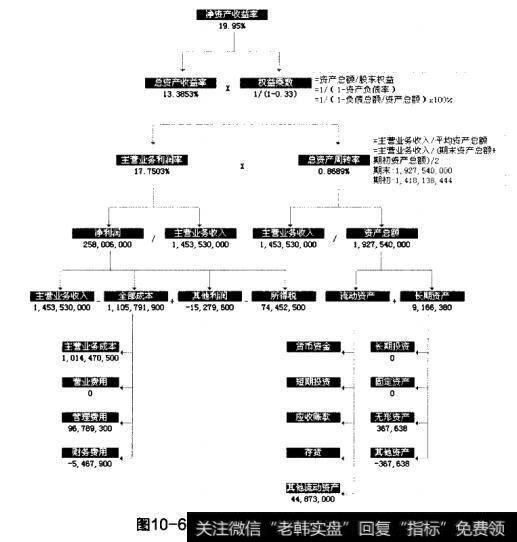

④持续性竟争优势能够突出地在财报中表现出来。持续性竞争优势能够给公司带来远超行业平均水平且较为稳定的贏利,公司较高的管理水平也将形成较高的资产营运能力,同时拥有持续性竞争优势的公司一般都有较高的留存收益,现金流量十分充裕,能够满足公司新投资项目的需要,所以公司的偿债能力一般也会很高。因此,投资者分析财报时,可以通过赢利能力分析成长性分析、营运能力分析和偿债能力分析来衡量公司的持续竞争优势。对公司贏利能力分析最常用的财务指标是净资产收益率,其他常用的还有总资产收益率、净利润率、营业利润率等;评估公司成长性最常用的财务指标是净利润增长率,其他常用的还有每股收益增长率和每股净资产增长率等;对营运能力分析最常用的财务指标是应收账款周转率,其他较为常用的还有存货周转率、流动资产周转率和总资产周转率等;而对偿债能力分析最常用的财务指标是流动比率,其他较常用的有速动比率、现金流量比率等投资者需要注意的是,在对赢利能力进行分析的时候,最好还要对赢利质量做一个评估,最常用的财务指标是净利润现金含量指标。在分析持续竟争优势的财务指标中,最典型、综合性最强的指标是净资产收益率指标。该指标是杜邦财务分析体系的核心指标,利用杜邦财务分析体系就可以对公司的羸利能力、资产营运能力、偿债能力做出综合性的判断。如图10-6所示,2010年年底,东方国林(002310)的净资产收益率。

图10-6东方园林2010年年底杜邦分析

总资产收益率为13.3853%。它表明在该年度公司每1元净资产能创造01995元的净收益,每1元总资产能创造出0.133853的净利涧。该值在农业(包括农林牧渔)板块上市公司中居于前列,表明公司的赢利能力非常强。该年度,公司資产负债率为33%,这一数值在农业板块上市公司中并不算多,表明公司的债务水平较低,偿债能力应该还是有保障的。同时,公司总资产周转率为0.8689%,该值在农业板块中居于中游水平,表明公司的资产营运能力还有提高的空间。

在实战中,投资者评估公司的持续性竟争优势,要对公司的业务、业绩、管理团队、发展前景、消费垄断优势、财务报表等各种竞争因素分别进行分析,再综合判断公司的竞争优势,进而看这种持续竞争优势是否具有可持续性。在这个过程中,投资者尤其要注意的是,最终得出的公司持续竞争优势必须符合上述四大特征。

(2)等待最优的买入时机

在确定了某只股票具有持续性竞争优势之后,接下来就要寻找其最优的买入时机。

在本书第4章中,已经对买入时机有较为详细的论述。具体说来,就是在市场大跌,当安全边际开始显现到一定程度,并保持一定流动性的同时,伺机买入。投资者在把握这个原则的时候,需要注意以下几点①等待。等待是指面对市场的种种不确定性,在安全边际没有达到一定程度的时候,内心始终平静而不采取行动的一种心理状态。投资者运用巴菲特理论进行投资实战,在买入之前,需要长时间(甚至多达数年)的等待而在买入之后,又需要长时间的等待。这对心理承受能力低的人来说,是个巨大的折磨。

②准确地把握“最优”。在实战中,当安全边际出现后,到何种程度才算是“最优”的买入时机?每一个投资者由于其认知习惯和经验的差异,可能会做出不同的判断。不过随着经验的不断积累,投资者把握买入时机的准确度将越来越高。

③不要妄想抓住最低点。一般来说,在实战中,当安全边际达到投资者的“最优”标准,进而买入之后,股价有可能继续下跌,再创新低。这种情况是极为正常的。此时,投资者容易犯的错误之一,就是总想抓住下跌趋势的最低点,一旦股价再创新低,就无法忍受,进而情绪化交易。

(3)长期持有

巴菲特理论之所以有效,一个重要的理由是,时间能够替我们检验出那些具有持续竟争优势的公司。因此,投资者买入股票之后,一般要经过较长的时间,公司的持续竞争优势才能在股价上表现出来。在这个背景下,除非判断买入股票的理由不存在,否则般都要坚持长期持有的策略。例如,巴菲特持有可口可乐股票超过20年,持有华盛顿邮报股票超过30年,最终都获得了巨额的收益。

(4)选择适当的卖出时机

经过时间的检验,当牛市来临之后,那些具有持续竞争优势的公司般涨幅巨大,其安全边际将逐渐消失。投资者可以在安全边际消失或变为负数之后,择机卖出。

与买入时机的把握类似,投资者在把握卖出时机的时候,也要注意等待的极端重要性,时机的“艺术性”,同时不要妄想抓住最高点。