还记得这张表吗?

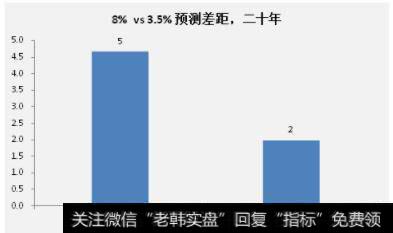

卖出可乐扣税后,换其他品种的机会成本如红字所示6.8%。考虑到充分利用杠杆的约束条件,如果存在长期预期收益高于6.8%的标的,则以可乐换入是合适的。可是,彼时的长期债券利率为5%,大盘潜在收益率仅3.4%(蓝字),因此,继续持有可乐,是彼时最靠谱的选择,长期预期收益率在5.4%(第一行最后一列所示)。

且慢!

不对呀,预期回报率在5.4%,为啥1998年后至今,投资可乐的实际年收益仅3.5%(含息)呢?

二十年下来,可差了43%(2.86vs1.99)呢。要是2.2%的杠杆成本稍微高个一两个点,这笔投资可就结结实实的亏了,巴神,哪里出问题了?

问题可能出在预期增速上。

的确,8%的预期增速并不高,此前十五年,可口可乐的利润复合增长率是13.2%,并且丝毫没有任何慢下来的意思。

但是,出乎巴神预料,彼时正在全球市场高歌猛进、作为美国的一部分而广受欢迎的可口可乐,从1998年至2016年十八年的利润复合增速,仅3.4%。

恩,这还是到2016年的。要是到2017年,那就更惨了,2017年可乐利润仅12.5亿,只有1998年的35%(当然,最新年报计入了甩卖灌装厂的非经常损失及因税改额外补缴的海外过渡税)!

为什么会这样?

可能神如巴菲特,有时也会情不自禁的把某些事线性外推。比如,未来世界人民对苏打水的喜爱。

这种认知局限可能即是空间的、文化的,也是历史的。

例如,作为全球最大的市场之一,遥远中国消费者的口味,就比巴菲特能设想的,复杂的多。我们喝矿泉水、纯净水、果汁、奶饮料、茶、甚至巴神闻所未闻的凉茶。在我们这个以食为天的国家,除了作为一种文化象征短暂风靡外,可乐几乎从未长期占领消费者口味的主流。

距离、环境和文化,限制了巴神的想象力。

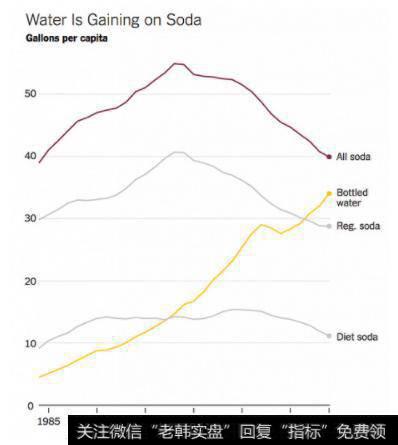

更让九十年代末美国人(不止巴菲特)难以想象的,二十年后,就连美国本土消费者的口味也发生了翻天覆地的变化。和中国人一样,他们也开始越来越青睐各种返璞归真的水饮料、各式各样的果汁、咖啡和功能饮料。苏打水这种东西,则从九十年代的55%,降至现在的不到39%。

今天,喝着各种水饮料、拿着咖啡外带的人们,很难想象二十年前,大家对甜腻和气泡的普遍热衷;置身人人畅饮可乐的1998年,你也很难想象,居然有天大家会突然放下黄金时代高歌猛进的“Enjoy”、“Feeling”和“Happiness”,集体喝“水”。

时间,限制了人们(包括巴神)的想象力。

即便出自股神的线性外推,在超长预测周期下,有时也会错得离谱。

当然,巴菲特对商业模式、资本结构、长周期护城河这些因素的超时代洞察,还是挽救了可乐这笔投资。尽管战术的,这笔投资的后半段,存在认知局限的瑕疵,但其长期洞察的历史穿透性,仍不可否认:即便长达二十年后,可乐仍是全世界最受欢迎的软饮之一;无分文化和国界,大家仍能够感受到它带来的热情与愉悦;可口可乐公司,从确定性上说,仍是这个世界上最棒的股东回报提供者之一。

回看1988~2018漫长的三十年,我们更不得不钦佩巴菲特对决策的笃定施行。160亿美金的巨额头寸(后来一度折损掉80亿)、跨越三十年的超长周期、数次腰斩和数不清的经营变故,都丝毫不能令他的判断和行动有任何偏移。

一个投资家的伟大,一方面来自他超越时代的洞察,令一方面,则来自于任何情境下,都知行合一的笃定。

当然,在另一个平行空间,98年的巴菲特可能更充分的考虑到,超长期线性外推可能产生的偏误,给自己多了一点“安全边际”,也许,这笔投资将会更加无可争议。

可口可乐启示录

从巴菲特和他的可口可乐上,我们能学到什么?

你们都会有自己的解读,我觉得,至少以下几点值得我们留意:

1,先定战略,再有战术

巴菲特的经典箴言包括:护城河、一尺栏、简单生意、不投科技公司、一生只打二十个孔…这些,都在强调什么?

一个共同点:确定性。

巴菲特为何对确定性如此孜孜以求?

因为他的保险集团建立在杠杆战略上,浮存金为他带来源源不断的低成本资金,

那么,剩下来的唯一问题,就是如何利用这些资金,确定、长期的产生回报。

在保险资金投资的战略框架下,“把握确定性”这样的战术,也许不是最精彩的,却是最合适的;

2,长期增长终将抹平高估值。反之亦然

就像可口可乐二十年来表现的那样。因此,只有未被预期反映的增长,才是有利的;

3,超长周期预测不宜线性外推。尤其在空间已然有限的时候

即使后二十年超长期预测准确无误,巴菲特也仅能获得5.4%~6.8%的收益率,作为体量小的多的投资者,我们完全不必给自己如此高难度的精确性要求。没人要求我们全天候投资,我们也毋须承担巨大的进出成本。这是股神也无法企及的优势;

4,盯牢预期收益率

因此,盯牢预期收益率,并和机会成本比较,留好边际,进退有据、;

5,守正不出奇

孙子兵法说,“以正合,以奇胜”,这里的奇,是奇(ji)数的奇(ji),而不是奇怪的奇(qi)。所谓余奇(ji),就是多余的部分。意思是说,充分准备,用多余部队打乱敌人的部署,以取得全面胜利。

如果你的目标是长期复利,那么,“守正”(在能把握的事情上多做功课)、“奇(ji)胜”(增加能力冗余,扩大成功概率)而不“出奇(qi)”(把希望寄托在运气上)就是一个可行策略。巴菲特的可口可乐投资案,展示的“能力圈”和“一尺栏”与这种思想一脉相承。

6,最后,如果有幸身处大时代,抓住它。