资产负债表可以看成是某一特定日期会计人员对企业会计价值所拍的一张快照,仿佛企业在这一瞬间是静止的。资产负债表分为左右两部分,左边是“资产”,右边是“负债”和“所有者权益”,说明了企业拥有什么东西以及这些东西是怎么来的。

资产负债表编制的基础和描述的内容在会计上的准确表述是:

资产=负债+所有者权益

我们在方程式中用了一个三横的等号,表明该等式是恒成立的。实际上,所有者权益被定义为企业资产与负债之差,原则上,权益是指股东在企业清偿债务以后所拥有的剩余权益。

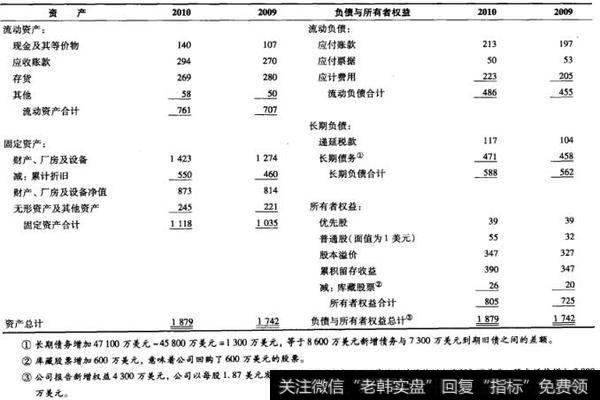

表2-1是虚拟的美国联合公司2010年和2009的资产负债表。资产负债表中的资产按照持续经营的企业的资产正常变现所需的时间长短顺序排列。资产部分取决于企业的行业性质和管理行为,管理当局经常要就各种问题做出决策,如持有现金还是购入有价证券、赊销还是现金销售、自制商品还是外购商品、租赁还是购买以及从事何种类型的业务,等等。这些都会影响企业资产的构成。负债和所有者权益按偿付的先后顺序排列。这一部分反映了企业资金来源的类型和比例,它取决于管理当局对资本结构的选择,即在负债与权益之间的选择以及在流动负债与长期负债之间的选择。

分析资产负债表时,财务管理人员应当注意三个问题:流动性、债务与权益、市价与成本。

表2-1 美国联合公司资产负债表2010和2009

流动性

流动性(liquidity)指(在不引起价值大幅损失的前提下)资产变现的方便与快捷程度。流动资产(current assets)的流动性最强,它包括现金以及自资产负债表编制之日起1年内能够变现的其他资产。其中,应收账欲(accounts receivable是指销售货物或提供劳务后应向客户收取而尚未收取的款项(扣减可能发生的坏账后的金额),存货( inventory)包括生产用的原材料、在产品及产成品。固定资产(fixed assets)是流动性不高的一类资产,有形的固定资产包括房地产、厂房及设备。

这些资产不随日常业务活动转化为现金,也不用于支付应付工资之类的费用。还有一些固定资产是无形的,无形资产没有实物形态,却可能具有很大的价值,如商标、专利等。

资产的流动性越大,对短期债务的清偿能力就越强,因此,企业避免财务困境的可能性与流动性相关。遗憾的是,流动资产的收益率通常低于固定资产的收益率,比如现金就无法带来投资收益。从某种程度上来说,企业投资于流动性较强的资产是以牺牲对收益性更高的资产的投资机会为代价的。

负债与权益

负债(liabilities)是企业所承担的在规定的期限内偿付现金的责任。大多涉及在一定的期限内偿还约定本息的合同义务。

所以,负债通常伴随着固定的现金支出负担,即债务清偿,如果企业不能支付,将会构成违约。所有者权益(stockholders' equity)是对企业剩余资产的索取权,它是不固定的。一般情况下,当企业借款时,债权人享有对企业现金流量的第一索取权。如果企业违约,债权人有权对其提起诉讼,这将有可能导致企业被迫宣告破产。

所有者权益等于资产与负值之差:

资产-负债=所有者权益

这是会计上对所有者权益的描述。当企业将部分利润留存而不作股利发放时,留存收益增加,所有者权益的会计价值也随之提高。

市价与成本

企业资产的会计价值通常指置存价值或账面价值。按照公认会计准则(GAAP),美国经审计的企业财务报表对资产应按成本计价。因此,置存价值与账面价值这两个术语并不准确,说是“价值”,而实际上是成本,这使得许多报表读者错误地认为财务报表中的企业资产是按真实的市场价值记录的。市场价值(market value)是指有意愿的买者与卖者在资产交易中所达成的价格。如果资产的会计价值与市场价值正好相等,那只是一种巧合,实际上,管理当局的任务正是在于为企业创造高于其成本的价值。

虽然诸多人士使用资产负债表,但他们想从中获取的信息却各不相同。银行家可能希望了解企业的会计流动性和营运资本;供应商或许希望了解应付账款的多少,并由此判断企业能否快速付款。许多财务报表的使用者,包括管理者与投资者,所关心的是企业的市价,而不是它的成本,但这在资产负债表上是无法得到满足的。实际上,企业很多真正的资源并没有出现在资产负债表上,比如优秀的管理、专有资产、良好的经济条件,等等。从现在开始,只要我们谈及一项资产的价值或一家企业的价值,正常情况下都是指市场价值。例如,当我们说财务管理者的目标是提高股票价值时,其中的股票价值是指股票的市场价值。

例2-1市场价值与账面价值 可尼公司固定资产的账面价位是700美元,市场评估价值约1000美元。净营运资本的账面价值是400美元,但如果所有的流动性账目被清算,可以得到大约600美元,长期负债的账面价位和市场价值都是500美元。可尼公司所有者权益的账面价值是多少?其市场价位又是多少呢?

我们可以编制两份资产负债表简表,一份是会计(账面价值)的,另一份是经济(市场价位)的:

可尼公司资产负债表 市场价值与账面价值

在本例中,所有者权益实际上是账面记录金顺的近2倍,正是因为账面价值与实际的经济价值有天坡之别,所以二者之间的差异十分重要。