马斯克,急了!

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。

最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实现毛利润为36.96亿美元,同比下滑18%,幅度更大。

为此,马斯克下调主流车型价格来应对,并且计划在2024年末推出更便宜的车型,这个时间节点比预先的要提前很多。

特斯拉之所以能持续降价,以及推出更便宜的车型,一方面是要以价换量,一方面得益于其极其强悍的成本控制能力。

成本控制有多极致,马斯克为此还特意发明了一个“指数”,就是用

白痴

产品的总成本和它的直接原材料成本⽐值,数值越大说明生产越。

白痴

比如生产一口100元的铁锅,如果所用的铁的成本只有10元,那指数就高达10,说明中间有太多的制造环节多余、费用管控不利等。

白痴

正是基于这个指数,特斯拉才选择宁德时代和比亚迪的动力电池,因为其早在2014年就和松下建电池厂,但是其“指数”迟迟下不来,最后被特斯拉放弃。

白痴

除了动力电池,汽车另一个降本的关键点就是制造环节,这一块特斯拉做的也领先,其中一体化压铸技术的应用更是核心。

数据显示,特斯拉是最早渗透一体化压铸技术的车企,能让汽车质量大幅下降30%,制造成本大幅下降40%,这种成本优势才是特斯拉敢于降价的底气。

对于新能源汽车来说,每减重10%可提升约5-6%的续航里程,这导致汽车轻量化对铝的需求大增。如果再配合一体化压铸技术,其成本又会大大降低,这种优势导致一体化压铸的渗透率正迎来加速,预计到2025年渗透率能达到35%,而一体化压铸的市场规模将超过300亿元。

这也让,一体化压铸成为了新能源汽车行业刚成长的细分赛道之一。

从一体化压铸产业链来看,主要有压铸机、模具、材料和制造四个关键环节。

这其中,关注最高的更多的是拓普集团、广东鸿图、文灿股份、爱柯迪等制造企业,毕竟这个地方订单最先迎来放量。

但是,却忽略了最上游的压铸机领域,这才是一体化压铸的核心,并且压铸机作为铲子型企业,抗风险能力会更高,就好比光伏中的石英股份、欧晶科技、迈为股份,化妆品中的科思股份等。

这其中,伊之密的龙头优势更是远远被低估。

从赛道成长的角度看,伊之密主要有3个核心看点。

第一,龙头优势唯一。

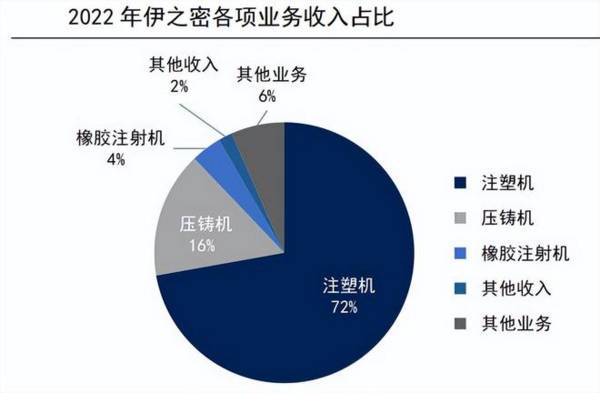

从营收结构看,伊之密的核心产品就是注塑机和压铸机,2022年注塑机业务营收占比高达72%,压铸机营收占比为16%,是两个核心利润来源。除此之外还有小部分机器人配套业务。

注塑机主要是塑料成型,而压铸机主要是金属成型,都是汽车、电子等的核心产品,所以这两款产品对应的其实都是汽车这个大行业。

伊之密这在两个领域都做到了龙头位置。注塑机方面,海天国际以42%的市占率位居第一,而伊之密以10%左右的份额位居第二。

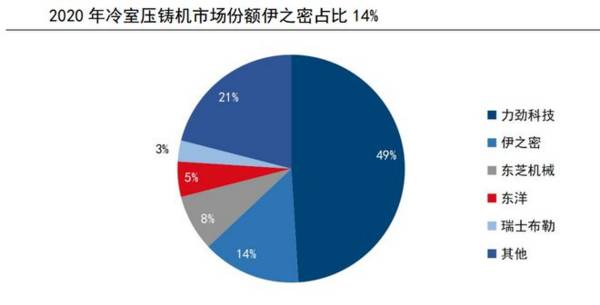

而在压铸机领域,2020年数据来看,力劲科技占到了47%的市场份额,伊之密为14%位居第二,是A股唯一。其后是芝浦、东洋、布勒等公司。

第二,盈利能力强悍。

从数据来看,伊之密业绩呈现出了成长赛道的表现,公司营收从2014年的11.75亿增长到了2023年的41亿,年复合增速高达15.5%;而净利润也从0.76亿增长到了4.77亿,年复合增速高达25%。

2024年一季报数据,实现利润1.16亿元同比大增28%,延续了稳健高增长。

而且在核心盈利能力上,有两个亮点;

一个是毛利率的持续提升。

数据显示,2022年以来伊之密的毛利率呈现了持续提升的状态,从2022年的31%上涨到了2024年一季度的35%,在汽车价格战下,这样的表现实属难得,显示了盈利能力的增强。

毛利率提升的原因,就是公司高毛利的压铸机业务开始放量,营收占比提升。2023年公司压铸机营收7.8亿元,同比增长35%,增速远远超过了注塑机业务增速。

并且随一体化压铸的加速渗透,毛利率还会继续提升。

一个是毛利率超越竞争对手。

伊之密在压铸机领域尽管是第二,但是毛利率要远远高于第一的力劲科技,充分显示了盈利能力的强大。

这主要是,伊之密产品更高端一些,具备更强的溢价能力。

同时,伊之密为了维持产品的技术优势,研发投入也是每年在持续增长,研发费用率攀升到了6%。

第三,成长空间够大。

伊之密未来成长,还是要看这两块核心业务,并且都具备极强的成长空间。

1、注塑机方面,稳中有升。

注塑机其实是个成熟行业了,但是目前还是增长的。数据显示我国过去5年注塑机年复合增速为5%,市场规模在2022年达到了260亿元。

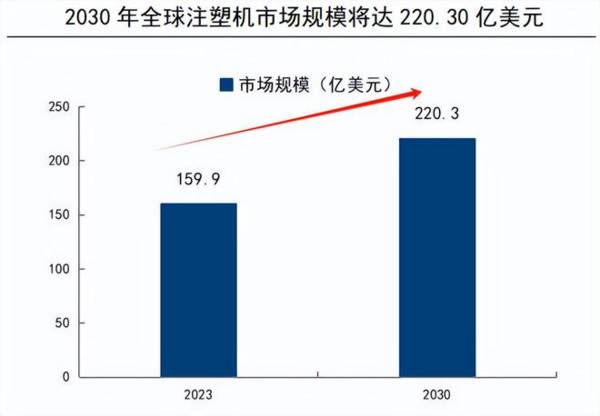

在新型消费和电动汽车崛起下,注塑机正迎来更新换代的爆发期,预计预计2030年全球注塑机市场规模将达到220亿美元,未来增量空间还不小。

伊之密的注塑机营收也从2012 年的5.12亿增长到了2022年的26.58亿元,年复合增速高达17.90%,远超行业增速,具备成长赛道的特质。

2、压铸机方面,增强业绩弹性。

目前,伊之密的超大型压铸机LEAP 7000T 成功交付长安汽车,全球最大的3200T半固态镁合金成型机也叫交付客户,是行业里的唯一。

公司与一汽合作签约 LEAP9000 超大型压铸机,锁模力创全球记录。

这一块业务正迎来加速放量阶段,未来有望增强公司的业绩弹性。

在降本增效的汽车大洪流下,一体化压铸的优势日益凸显。而伊之密作为最上游的压铸机领域,具备产品优势和A股唯一的稀缺优势,具备铲子型企业的抗风险能力,成长逻辑也更确定。

当然,在新质生产力下,这种成长逻辑,甚至要比茅台、海天味业、片仔癀强。