与把股票作为长期投资有关的好消息

q值能解释“购买一持有”策略的成功

以我们在前面两章提供的厄运和阴暗的观点,要是我们还有任何一点鼓舞人心的话要说,这可就显得令人吃惊。但是我们想我们有。真的,我们的信息中好消息的部分比坏消息更加持久。即使我们希望我们已说服了你,“购买一持有"策略并不是最好的投资策略,我们相信股票通常应当是长线投资者的主要投资目标。

在早些的章节里我们已经显示了,尽管有些时候有很颠簸的旅程,但平均来讲,“购买一持有”策略对于长线投资者而言工作得非常好。足够古怪的是,如果q值不起作用将不是这样的。q值把股票市场拉回到其基本价值的事实意味着股市风险不大,否则的话,股票市场会有更大的风险。

我们将在本章展示“购买一持有”策略历史上的成功跟它自身的内在逻辑是不一致的。“购买一持有”策略的逻辑本应当只有在假设股票市场的长期收益的风险比它们实际上的风险大得多之际才能成立。然而,如果它们真的曾这般危险,这个策略将绝不会变得如此流行了。投资者将处于远比他们实际上承担的更大危险之中,而且只有那些能持股30年以上的人才能确保不输钱。“购买一持有”策略不能解释自己的成功。我们将展示q理论可以。

...但是q投资者能比“购买一持有”策略的投资者作得更好

正是因为q值起作用,通常投资者购买股票才没那么危险。但还有一系列其他观点。

●对于只能执行“购买一持有”策略的投资者来说,我们在第二部分看到股票不应当是他们惟一的,或者首要的投資,要是他们接近退休或者已经退休的话。

●我们也知道在q值很高的时候,如1998年年底,持有股票实在是太危险了以致于成为一件不合情理的事,无论你的投资时间尺度是什么。

●但确实理解并应用q理论的投资者能承受得起完全投资于股票,直到退休甚至更久一些,只要q值显示股票市场不是太过高估价了。

股票收益的两个值得一提的特征

过去关于股票市场的收益有两个值得一提的特征。第一个是股票的平均实际收益令人惊奇地稳定,刨除成本以前,股票平均实际收益在6.75%左右。由于这一发现是沃顿(Wharton)的经济学家杰里米.西格尔的贡献,我们觉得以他的名字命名这一数字是他应得的。因此我们将称它为“西格尔常数”或者有时仅仅称为“s”。 我们认为值得强调的是,由于在经济学中很少有常数,s应得到比它过去得到的更多的注意力。第二个值得一提的特征是,虽然股票收益是有风险的,正像我们在本书中强调的,它们实际上在较长的时间范围内不是像它们被期待的那么危险。如果我们不知道长期的风险,却只有某些短期的资料,那么,我们假定的长期风险将比经验值所显示的风险更大。就是这个特征,跟第一个特征一样多地,帮助给出了适合于长线投资者的股票特点。

在本章,这两个特征我们都要研究一下。然而,我们首先关注的将是第二个。我们将看到,对于长期的股票市场投资者所经历的令人吃惊的低风险,q值帮助提供了一种解释。确实,如果给出股票的短期特点,我们知道除了q理论,还没有替代性的理论,能提供一种令人满意的关于在股票上长期投资的相对低风险的解释。

当股票像1998年年底这样被过高估价的时候,这似乎并不是提醒投资者跟持有股票联系在一起的低风险的恰当时间。但是我们信息的核心是双重的。q值高的时候,离开股票市场。但是一旦q值指示股票是正常价值,就回到股票市场。这当然就是投资者所做的一如果投资者 跟随我们在第14 章看到的交易原则的话。本章的信息是,当20世纪最大的泡沫破灭之后,尘埃落定之际,那就将是回到股票市场的时间。在那一时刻,知道q值指示着正常的价值将使投资者比没有q值提供向导时,更加安全地买入股票。由于那时投资者很可能经历了一次重大的失败,而且股票将因此可能成为一种极为不受欢迎的投资,评价风险的能力将远比今天多数人乐意相信的更有价值。

西格尔常数“s”: 罕见的稳定性信号

到目前为止,我们限制我们自己只回顾到20世纪初,这是由于我们所掌握的有关q值的数据使我们不能再往回走了。然而,感谢西格尔教授,我们有了比那时大约再早100年的股票收益的数据,即从1802年开始。

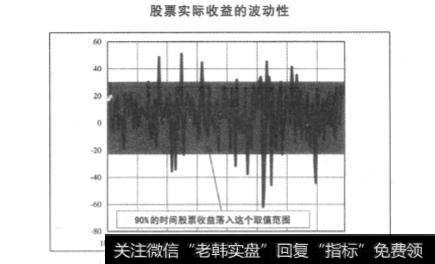

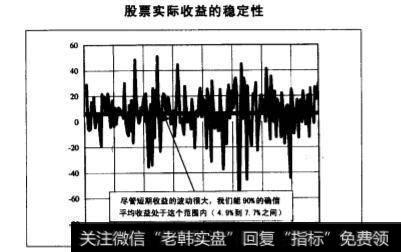

看图,再次考察了股票收益的波动性,但这个版本显示了自从1802年以来投资者每一年从股票中得到的实际收益。在波动这么剧烈的图中谈论稳定性,可能会显得很奇怪。跟从前一样,本图也显示一个取值范围,90%的时间股票收益落人其中。由于此范围是从30%的正收益到22%的负收益之间波动,本图又提醒了我们,短期收益是多么的变化无常。

然而,虽然一年期的收益波动得很大,但随着时间的流逝,上升和下降将显露出来,因此我们能以相当高的准确性分辨出平均收益,尤其我们有几乎两个世纪的数据财富。图又一次展示了收益,不过是关于平均收益的不确定性范围,它窄得多:我们能90%的确信,平均收益在4.9%到7.7%之间的某处(我们对实际平均值的最佳估计是6.75%)。

我们称作西格尔常数或者s的正是这个平均收益,并且在前面的章节已证实了它是一个如此重要的基准点。即使在几乎两个世纪之后,我们不能确定地知道s的真实值实际上是什么,但是我们能知道它不会离我们6.75%的最佳估计太远。

我们将显示q值能解释有关股票收益的一个问题,就是为什么收益朝着s回落的比预计的更快,但是q值无法解释s自身的稳定性。为什么s是或者显得是如此稳定这个问题,是在我们拥有一个关于资本市场如何工作的完整解释之前,需要解决的一个重大挑战。我们希望我们能说,我们已经得到了一个这样的完整解释,但是我们还没有做到。我们自己的辩护词是,这是一个经济学界的其他人看来还没有提出来、更不要说解决的问题。

“购买一持有”策略和随机行走模型

有关较长时间内的股票收益的第二个难题,q值却能解决。虽然一旦把q值考虑进去,难题就不再是难题了,但对于“购买一持有”策略来说,它却是非常重要的难题;它的确揭示了“购买一持有”策略的一个重大内在矛盾。就像我们将要展示的,对于随机行走模型一就是 “有效市场假说”的一个流行的副产品一来说, 它也表现为同样的难题。

可能不会马上就显而易见,但是“购买一持有”策略跟随机行走模型有很多共同点。"两者均拒绝q值能以任何有用的方式被用米评价市场的想法。

随机行走模型从有效市场的想法而来,在有效市场上,价格总反映所有可得的信息,而且其结果是:在有效市场上,价格在所有时间都等于价值。因此,它拒绝q值能指出市场是否被过高或过低估价了的想法。

“购买一持有”策略也拒绝用q值来评价市场的想法。买入并且持有股票暗示现在总是得到股票的好时候。如果不是这样的话,那么你将不会购买和持有;你将会买入并且有时持股,有时卖出。(我们已经说明这是q投资者策略的核心内容,不过我们不得不承认这个题目在销售上将不会帮太多的忙!)

随机行走模型主张在一个有效市场上,股票收益应当是随机的。如果它们不是这样的,而是可预测的,一个完全有效率的市场将挖掘出这样的预测来获得利润。

“购买一持有”策略的逻辑也只有在收益是随机的时候才成立。如果收益有任何一点可预测性的话,这就会被用于指出不适于买股票的时间,因而损坏了策略的整个基础。

明白“购买一持有”策略和随机行走模型两者在逻辑上的紧密联系是非常有帮助的。随机行走模型最大的吸引力之一便是,它对于收益将会表现出来的方式作出了很清楚的预测,这些预测可以通过真实世界的数据来进行检验。因此,任何一种这样的检验隐含地也是对于“购买一持有”策略的逻辑进行一次检验。但是这两种想法不得不面对一个难题,即按照它们自己的逻辑,股票事实上是“太安全”的一种投资。"

难题:股票“太安全”了?

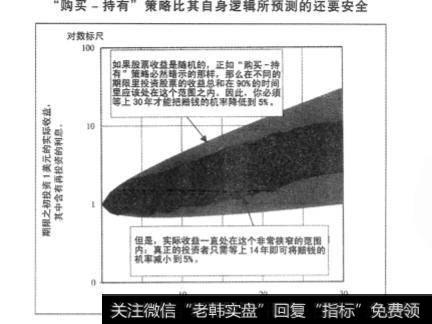

“购买一持有”策略的支持者不否认股票收益的短期波动;他们只宣称这些波动的影响被收益长期的平均化过程抵消掉了。这一假设在概率上有明显的基础。例如,图显示任意一年的收益有10%的机会比30%还要好或者比负的22%还要差。如果收益是随机的,两年以上的平均收益在那个范围的机会将仅是1%。这仅仅是因为10个机会中选中一个的机会连着两年自己重复,得到的就是1% (即10x 10)20。结果是随着时间的延长,投资者的风险将减少,即使收益是随机的。

然而实践中,如果收益是随机的,那么本应出现的风险减少将不会发生得如此迅速,以致于不能证明“购买一持有”策略的合理性。不是因为它不会发生,而是因为它不能足够快地发生。图17.3说明了为什么是这样的。它显示了在真实世界中,投资于股票与“购买一持有"策略必然暗示的收益是随机时投资于股票,两者在风险上的差异。我们不看平均收益,而观察投资者将得到的整个总收益的波动性。通过这种方式观察事情有助于显露出差异的规模,因为收益上的小差异在20年或更长的时间之后却代表着相当大一笔钱。

对于那些在过去两个世纪里每年投资1美元的投资者来说,图内部的阴影带显示了他们所能获取的实际收益的范围取决于他们选择持有投资多长时间。图中显示,在90%的时间里,投资者的总收益将会处在这个范围内;只有在5%的时间里投资者会最终得到更高的总收益,同样,只有在5% 的时间里他们有可能得到更低的总收益。如果结束时总收益少于1美元,意味着投资者实际上赔了钱:本图显示在14年的期限内,这种事只在5%的时间里发生。因此,投资者如果能等得这么久,那么在95%的时间里,他们可能至少能得到某种正的收益。(我们在第11章看到,在20年的期限里,实际情形始终如此。)

图中,外面的阴影带显示了“购买一持有”策略的逻辑如果站得住脚,那么将出现的波动范围。差异真的非常显著。如果收益完全是随机的,那么,为了在95%的时间里至少获得某些正的收益,投资者就需要等待30多年。

这说明了与“购买一持有”策略有关的某些板端重要的事情。如果这一策略的逻辑是对的,那么股票的风险真是太大了,即使是对超长期的投资者来说,情形也是如此。因此,“购买一持有”策略的成功毁坏了它自己的逻辑。“购买一持有”策略不能解释它自己的成功。

有关q值的好消息

有关q值的好消息是,对于“购买一持有”策略的成功,它能提供一种解释,并且在解释的同时,能提供给q投资者一些更好的东西。

这种解释依赖于使股票市场跟它的基础价值保持联系的弹性。正像在前面一章概括的,当q值变得非常高或者非常低的时候,某些机理开始活动将其拉回原位。因为股票市场的基础价值,即公司部门的净财富,是相对稳定的,这意昧着,无论股票市场在短期可能是多么变化无常的,它最终是跟某些远不是不可预测性的东西连在一起的。就是这种稳定性以这样显而易见的方式减少了投资者在长期投资上的风险。

我们在电子附录中说明格外重要的两点统计证据:

●这种调整过程确实发生了。

●它能以一种非常吻合于图17.3的证据的方法来减少长期收益的不确定性。

这一证据的某些部分是必要的,而且是非常技术性的,这就是为什么我们把它放在电子附录的原因。但证据的一部分既是绝对关键的,而且也是非常直截了当的: q值工作的机理必须意味着收益是近似于随机,但又并非完全随机的。它们必须是近似于随机的;否则的话,q值的力量将是一台造币机。可它们也必须是非完全随机的;否则的话,股票就不应当像它们过去那样的安全。

真正的随机事件的一个重要特征是它毫无记忆。这是概率的一个特征,通常,人类的直觉发现难以领悟它。当你在玩一个完全凭机会的游戏时,过去是无关紧要的。假想你赌一枚硬币旋转的结果,每次正面朝上你赢1美元,而每次反面朝上你输1美元。如果正面刚刚连着10次朝上了,另一个正面的机会仍然是50%。所以,你几乎可以与不得不把10美元输回去相等的概率来保持住你的10美元。然而,股票市场不以同样的方式运作。如果硬币恰巧在股票市场的曲线上旋转,那么你将更可能不得不把10美元输回去,而不是能继续保住那10美元。简而言之,要是你领先,你在这一轮的好运之后退出将是明智的。2在股票市场上,q值仅仅告诉你何时该退出。

q值的力量就是知道该在何时退出的力量

我们看到了q值能用一种方法解释“购买一持有”策略的魅力,而“购买一持有”策略本身却做不到这一点。但是对于q投资者来说,q理论的用处更大。虽然“购买一持有”策略比其自身逻辑所能预测的还要安全,正如我们已经看到的,对于那些不能投资足够长的时间以确保复利的力量能起作用的已经退休或者接近于退休的投资者来说,它还是太危险了。q理论允许你在生命的后期继续持有股票,只要在它们变得被过高估价以致于你的财富处于风险中的时候,你卖出它们即可。我们在第14章已经阐明,以q值为基础的十分简单的策略同“购买一持有”策略相比,其收益率更高,但更为关键的是,这种收益安全得多。

图中显示,即使是q投资者也不能排除在中短期内赔钱的可能性。原因有二:首先,当股市得到公正估价时,它会下跌,而且已经下跌;第二,不可能总能防止真正的损失出现,即使持有现金也是如此。在过去的某些时期里,通货膨胀率一直高于名义上的利率。所以,有些时候,股票和其他投资选择的实际收益都是负数。但是,作为q投资者,你能获得两项关键的红利,从而限制了投资股票的风险。它限制了你的损失,也缩短了你回到正收益之前所需等候的时间。

作为q投资者,有一件事至关重要,那就是当股票价格变得十分昂贵时将其抛出。在使用q的过程中,最为困难的一件事就是,必须具有坚强的意志力才能做到这一点。在第五部分,我们将探讨这一问题,并一同探讨当时机到来,你撒出股市后该投资什么的问题。现在,你应该很清楚,新千年之初就是这些时机中的一个。