作为投资工具的q

q投资者的交易规则

在最后一章中我们可以看到,在过去,q已经给予市场价值很好的信号。在这一章里,我们将说明使用q的投资者已经很成功了。考虑到图显示的明确证据,这并不令人吃惊。

在考虑使用q的投资者是多成功之前,切合实际地回想一下,事实上并没有20世纪的投资者曾经使用过q作为投资指导,这是由于数据是难以得到的。如果数据可以得到的话,股票价格的历史将会相当不同。

使用q作为投资工具是很简单的。因为q表明了股票什么时候是廉价的,什么时候是昂贵的,所以q能使投资者得以高卖低买。有很多不同的方法利用交易规则对此进行表述,但是这些方法都是基于这个简单的原则。当然,这也正是构成套利一般过程的基础的同一原则,我们已在第9章介绍过这一原则。

当投资者不在股票市场时,他们将不得不持有其他东西,为了简化起见,在下面的例子中,我们将假设投资者可以持有的只有两种资产:以3月期国库债券为代表的现金存款,或者一种有代表性的股票。

我们假设投资者能做的惟一选择是进入市场或者离开市场。当然,职业投资者拥有他们会使用的额外武器。他们能发展起来卖空,但这些都包括额外的风险,同时也不是普通投资者能做到的。

不把所有的时间都用于投资给使用q的投资者额外的好处:与投资者采用“购买一持有”策略相比,投资者能以较低的风险获得额外的问报,这是由于离开市场的时期通常意味着较低的风险。较低的风险将增加投资者得到更好的晚间睡眠的机会。所以,正如我们已提到的那样,可以说q不仅提供财富收益,也提供了健康收益。

以q为基础的交易规则1:平均规则

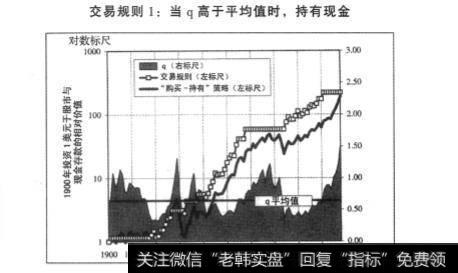

最简单的规则就是当q低于平均值时,持有股票,当q高于平均值时,持有现金。我们应该明白,即使在上一世纪这也不是使用q的最好方法,但结果却表明,相对于将所有时间都用于投资的情况而言,即使这么简单的一种规则也会取得明显改善。

图说明了这个规则是如何运作的。在这个图与随后的两个图中,这项交易规则的回报与“购买一持有”策略的回报将会与持有现金存款的回报相比较表达出来。这样,当其中一种策略优于持有现金时,相关的曲线将上升;当它劣于持有现金时,相关的曲线将下降。在采取“购买一持有”策略时,当股票市场的回报优于或劣于现金回报时,相关的曲线表现得非常明确。在利用以q为基础的交易规则时,事情就有点复杂了。当规则示意持有股票时,曲线将沿着买人与持有股票的路线前进。然而,当规则暗示我们该撤离股市时,我们就将改为持有现金。在这种情况下,这种交易规则的回报显然将与现金回报相等,所以,曲线呈水平状。

当“购买一持有"策略暗示我们撤出股市时,这样的交易规则一定会成立或是被打破。当股市疲软时,如果策略是立即撤出股市,并从此转向持有现金,那么这种策略将优于“购买一持有”策略;然而,如果在股市攀升时,策略过于频繁地暗示我们应持有现金,那么这种策略将劣于“购买一持有”策略。

图表明,即使是如此简单的一个交易规则,它的积极特征也一定能抵消它的消极特征。从整个时期来看,这种交易规则的回报实际上略优于(平均每年0.2%)“购买一持有”策略的回报。但更重要的是,q投资者会以很低的风险来获得这些回报。这样,他们将更不会因慌张而在错误的时间卖出股票。

然而,简单地在股票昂贵的时候离开股票市场不可能是最好的策略,这是因为股票的平均回报高于现金的平均回报,所以即使低于平均值的股票回报也仍然高于现金回报。因此,平均规则不能有效地利用股票的一个重要优点,即相对于现金而言的长期回报。使用平均规则的投资者持有股票的时间将少于一半,这对于减低风险来说是极好的,但对于增加回报来说却不是最优的。

以q为基础的交易规则2: 50%规则

调整第一种交易规则的一种简单方法是,当股票价格与平均值相比较高时不卖出股票,但当股票价格非常高时卖出股票。与当q商于平均值时退出股市相反,投资者会一直等待直至q大于平均值33%或者50%。我们曾经观察过许多不同的比率,发现临界值的准确价值并不是那么重要。因此,我们能说明投资者使用一种交易规则的效果,这种规则是指投资者持有股票直至他们得到50%的溢价。

图表示了在50%规则中使用q的结果。在这里用回报增加与风险减少来表示的收益是很重要的。50%规则能获得高于“购买一持有”策略每年1.5%的平均回报。即使超过10年,这也能提高投资价值的20%。需要重复的是,投资者将以较少的风险来获得这些额外的收益。在这种规则的基础上,q投资者将在只有17%的时间内持有现金;但是这些时期代表的是投资于股票的非常差的时期。

50%规则的表现肯定是非常优于平均规则,但它仍然很容易看到投资者如何能干得更好。

●50%规则意味着投资者在q值低于临界值时重新进入股票市场。这好像是与一般思路相反的,因为这意味投资者在股票仍然被高估时再次投资股票。

●50%规则经常意味着在一个下跌的市场中买入股票,这是由于一旦q开始下跌,至少从历史上看,q就趋向于一直跌下去。

这两个特征在投资股票相当长的一段时期内得到体现。50%规则意味着投资者离开市场的时间仅占17%。然而,正如我们在第二部分看到的那样,在20世纪的大约1/3的年度里,股票的表现要劣于其他资产。我们关注的最后一个交易规则将处理这些问题。

以q为基础的交易规则3:双临界值规则

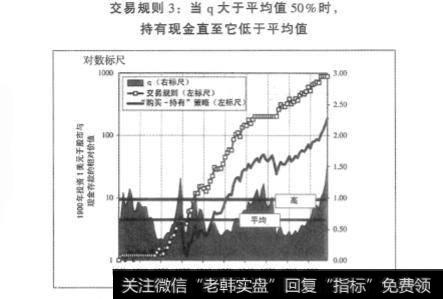

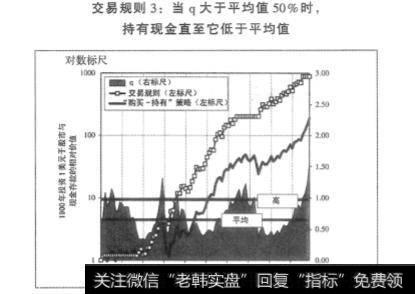

在吸收了来自以上两种交易规则的见解后,处理以上两种交易规则所存在的问题的一种相当简单的方法就是把一种交易规则基于两个临界值上,而不是仅仅一个。概念很简单:投资者等到q达到溢价相当严重的水平,然后卖出,重要的是,投资者保持离开市场的状态要持续到市场显示为公平估价。原则上来说,高临界值不需要与前面规则中的临界值相等,低临界值也不需要与平均值相等,但为简单起见,我们使用了相同的数字。

图表示了使用双临界值的结果。很明显,双临界值规则优于前两种交易规则。双临界值规则产生比平均规则高得多的回报,而且在整个时期能获得比“购买一持有”策略每年高1.7%的平均回报。双临界值规则也要优于50%规则,相比较,双临界值规则能获得较高一点的回报,而重要的是,它降低了风险。后一种效果在投资者以较少的时间进人股票市场时起很大作用。

在双临界值规则中,投资者离开市场的时间与股票的表现劣于其他资产的时间大致相等。”然而,这一点并不应被过分强调,因为在许多年份中,存在着双临界值规则在错误的时间进人或者离开股票市场的情况。正如我们立刻看到的那样,这个特点正是双临界值规则的主要弊端。如果你严格地应用这规则的话,保持镇定将会是非常重要的。

买股票最优与最差十年的回顾:我们的规则能准确地指出它们吗?

在第11章中,我们已在买股票的随后回报的基础上,选出肯定是买股票低劣的10年,也在此基础上选出肯定是买股票优异的10年。这里有一个明显的问题是,三种以q为基础的交易规则能否把这些年度指出来。

考虑到q与我们将在最后章节中提到的事后价值的紧密一致性,因此,发现这3种规则能做到以上要求并不令人吃惊。在“电子附录”中,我们看到,所有的规则在确定优异年度中都得满分(10/10),而且3个规则中的两个能在确定低劣年度中得满分。只有50%的交易规则在确定低劣年度与优异年度中不能获得完美成绩,这是与该交易规则的主要缺陷相一致的,这个缺陷就是:该交易规则使得投资者持有股票的时间过多。

q的价值是什么?量化来自q为基础的交易规则的收入

原则上,一种我们量化使用q获得收入的方法是:计算在世纪初投资一笔钱的价值,然后计算每一种规则的递加收益,并与“购买一持有”策略相比较。然而,当我们把这些应用于投资模型“耐心的美国本地人”时,这导致了许多批评。简单来说,实际上没有投资者像这样表现。相反,我们更愿意去量化在第二部分中谈到的典型的有规律储户应用以q为基础的策略产生的收益。

我们再次假设有规律储户每年把他们增加的收入中的固定比例添加到他们递增的储蓄中。为了利用交易规则,储户需要每年一次决定是把所有递增的剩余额投人股票市场或者持有现金存款。

图表明在几乎所有时间里,这三种交易规则相对于“购买_持有”策略而言能为投资者提供较高的平均收益。在双临界值规则的案例中,投资者在一些时期的平均收益是非常高的。然而,也有一些时期,即使是交易规则也不能避免真实价值的重大损失。其中一个基本的例子是20世纪70年代,这时候即使是持有现金也不能保护投资者财产的真正价值。过去有许多年份中付给现金存款的利率还跟不上通货膨胀率。

我们不愿意给予你们一种这样的印象,那就是使用q作为投资指引是很简单直接的。除了已经提到的说明以外,一种以q为基础的投资策略是很需要非常强壮的神经系统的。

对此有一个简单的理由。我们的交易规则只能在相对不寻常的时期 一当回报是非常消极的时候一帮助投资者。当交易规则指示投资者持有现金时,即使股票仍在上涨,这时候对使用q的投资者来说是很难受的。任何一个实用规则通常都意味着在股票市场达到其顶峰前卖出股票。因此,当离开市场显

得非常重要的时候同样也是离开市场就可能会被惩罚得很严重的时候,这起码也会像在第三章中困扰着吉乌斯特夫妇的相关种类的风险那样。这些可以被称为“吉乌斯特夫妇困难抉择时期”。

图表已经表明离开市场的时期将给全部q投资者带来收益,但是,这些收益将被用来补偿q投资者绩效不佳的时期,这是由于尽管市场被高估,但股票价格仍然上涨。很明显,q投资者在这些时期实际上并没有损失金钱。他们只是比那些继续投资者较慢一点富有。当市场崩溃时,他们的回报就会来临,而且他们也不会受这些崩溃影响。无论如何必须认识到的是,对投资者而言,绩效不佳的时候是非常不舒服的。

当泡沫经济越剧烈时,惩罚将越厉害。近年来,q投资者所受的惩罚应该比20世纪的任何时候都更为严重一第一,因为q上升的范围几乎是毫无前例的,因此而变得无法预测;第二,股票市场上升的时间比以前任何一次泡沫经济都持续得久。对于在1996年或者1997年卖出股票的q投资者而言,生活显得令人十分失望,这种情况一直持续到1998年年末。老实说,他们可能避免了股票市场在该年度二三季度下跌的压力,但他们也错过了在该年底股票市场更为急剧的反弹。

面对情况的这一转变,q投资者可能会被诱使去忽略股票市场的实际价值而重新进入市场。过去十多年的经验本来能够支持这种行为,由于过去只有很少的结果表明投资者能够完全忽略股票市场价值。但是这种经验是基于长期水平之上的,并与许多常识相伴,所以表明了这种重新进人股市完全是不明智的。任何长期的观点告诉我们1998年和1999年无可置疑是卖股票的极好年份,而买股票则是灾难性的坏年景。

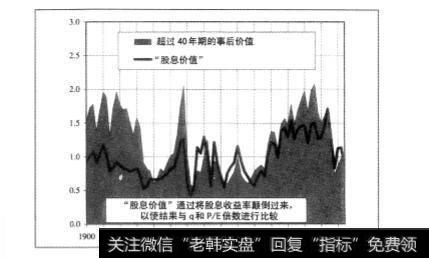

利用事后价值分析过去,q给我们提供了对近期悲观的许多理由。我们将在第四部分解决这些问题,届时我们将考察华尔街的未来。然而在这里值得强调的是,对股票投资的短期悲观和长期乐观的原因是基于同样的推理。