正如料想之中的。既然股指期货是专业的股市风险管理市场,那么它的出现应该有助于降低股市风险,减缓股市波动。事实上,McKenzie等(2001)发现,在澳大利亚股票市场个股期货上市后,个股的系统性风险普遍下降。那么,股指期货是否会对股市风险产生影响呢?本书将通过实证检验加以回答。

一、检验指标选取:相对风险指标更恰当

此处以标的指数β系数为对象,研究股指期货对股市系统性风险的影响D。金融学的基础理论一资本资产定价模型(CAPM模型, E(r) =a +r+x[E(ry) -r])选用了β作为核心指标,从而成功地将资产收益分解为系统性风险和个股风险分别对应的两部分风险报酬。因此,我们也选取资本资产定价模型中的β系数作为系统性风险的表征指标,它是一个更为恰当的风险衡量指标。其优点在于:

第一,β系数衡量系统性风险。股市风险可分为系统性风险和非系统性风险两部分。相比之下,系统性风险管理更为重要。首先,非系统性风险可以通过资产分散组合加以化解,而系统性风险无法简单地消除,必须借助于其他避险方式。其次,系统性风险从内涵上更接近于股票市场风险,描述了股市整体的风险状况,是监管决策层和大机构更为关心的重要指标。因此,描述系统性风险的β系数就比其他指标更为恰当地反映了股市风险的水平及变化情况。

第二,β系数衡量相对风险。β系数描述了相对于整个市场的系统性风险,能够更为有效地剔除其他重大事件或因素对指数波动率的影响,更清晰和直接地反映股指期货的推出对市场波动的影响。简单来看,一个事件引发了市场的整体波动,资产价格发生变化,但β系数可以维持不变。可见,β系数所表征的相对的、系统的风险,剔除了成分股自身特有的影响,在描述股指期货有关影响作用时,对风险的描述比波动率更精准、科学。

第三,β系数表征了标的资产对系统性风险的敏感程度,对风险的描述比波动率等指标更加清晰、直观。

二、研究方法和样本选择

1.研究方法。

β这个系统性风险描述指标是一个作用揭示窗口,可以让我们更加清晰地观察到股指期货对股市风险的积极影响。

本书从传统的资本资产定价模型(E(,) =a+r+β,x[E(rm) -r,])出发,对标的指数的系统性风险进行分析。由于无风险收益的日回报率r数值太小,可以忽略不计,因此我们将资本资产定价模型简化为E(r,)=a+βxE(rw)。为了论证股指期货上市后标的指数的系统性风险变化的显著性,我们使用邹至庄检验,引入一个虚拟变量D,将原模型扩展为

E(r) = a+(βn +βa xD) x E(r) = a+βn(1 + delta, x D) x E(rx)其中,D在股指期货上市以前数据为0,在股指期货上市以后为1。因此,在股指期货推出之前,标的指数的β为βn;而当股指期货推出以后,标的指数的β为βn +βa; delta 代表了β值在股指期货上市前后的变化幅度,并指示了变化方向,正值为增加,负值为减小。

最后,我们利用标的指数的股指期货上市前后各30个、60个、90个、120个、250个交易日的数据与对比指数相应数据进行回归分析,得到扩展模型中的参数。其中,如果β。<0 (或delta, <0),则股指期货对标的指数的系统性风险有降低作用;如果参数β。(或delta,) 在统计上显著,则股指期货的推出对标的指数系统性风险的降低作用是显著的。按照此方法,我们对10个指数在其对应的股指期货上市前后1年内(前后30个、60个、90个、120个、150 个和250个交易日)的β系数的变化情况进行了检验。我们统一采用了 CHOW检验的方法,检验了上述结果的显著性。

2.样本及基准市场指数选取。

我们对全球8个代表性市场的10个指数进行了研究。样本指数包括美国纳斯达克100指数、欧洲道琼斯EURO STOXX 50指数、日本日经225指数、印度标准普尔Nifty 指数、韩国KOSPI 200指数、俄罗斯RTS指数、中国香港H股金融行业指数、MSCI 中国台湾指数、中国台湾电子及金融行业指数,基本涵盖了全球主要市场,具有较强的代表性@。考虑到市场代表性和数据可获得性,我们选取了纳斯达克综合指数、欧洲道琼斯EUROSTOXX指数、日本日经500指数、印度BSE200指数、韩国KOSPI指数、MSCI 俄罗斯指数、中国香港恒生综合指数、中国台湾综合指数分别作为其相应的基准市场指数。

三、主要研究结论

10个指数在股指期货上市前后30个、60个、90个、120个、150 个和250个交易日的β系数值、差异、变化幅度及CHOW检验的P值总结在表4-2中。主要研究结论总结为如下四点。

1.全球实践表明股指期货有助于降低系统性风险。

从微观个体角度来看,股指期货提供了套期保值的工具;从宏观市场角度来看,股指期货的避险作用有助于降低标的指数的系统性风险。这在我们的实证检验中得到了验证。

从选取的10个标的指数的检验结果来看,占60% ~ 80%的大部分指数的系统性风险在相应股指期货上市以后出现了不同程度的下降。具体来看,10个标的指数在股指期货,上市前后30天、60天的β值,下降比例为60%;股指期货上市前后90天的标的指数的β值,下降比例为70%;股指期货上市前后120天、150天、250天的标的指数的β值,下降比例为80%。上市股指期货降低股市系统性风险的作用在一年内逐步显现。

标的指数β值的降低具有一定的显著性。从统计学概念来看,美国纳斯达克100指数、欧洲道琼斯EURO STOXX 50指数、日本日经225指数、韩国KOSPI200指数、MSCI中国台湾指数、中国台湾金融行业指数等6个指数不仅出现了β值下降,而且在6个检验窗口部分甚至全部通过了显著性检验。

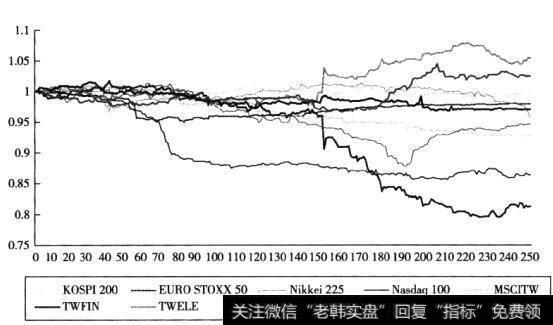

为了形象描述,我们描绘出β值变化的过程。以当日之前250个交易日的日收盘数据计算出当日的β值,并连续计算出上市当天(第0天)至其后250个交易日的β值,从而得到图4-3。因此,第0天的β值根据_上市股指期货前250个交易日的数据计算得到,第250天的β值则反映了上市股指期货后250个交易日的计算结果。这种β值计算方式尽管存在很多问题,但可以给出β值变化的连续过程,我们并未在上述计算中使用。

可见,上市股指期货降低标的指数的系统性风险水平的作用比较明显。尽管并非全都如此,但大部分指数期货品种在上市后都对降低系统性风险起到了积极和显著的作用。

尤其是从实证检验结果的角度来看,上市股指期货降低系统性风险

的效果要好于上.述股指期货降低股市波动率的效果。从股市波动率变化的角度来看,这也说明股指期货在交易执行和风险管理方面应有的稳定作用,可能被其他方面的作用部分抵消了。这也提示我们还要找到股指期货影响股市波动的其他途径。

2.成熟市场股指期货降低系统性风险的作用更明显。

相对于新兴市场来说,上市股指期货对成熟市场的标的指数β系数的降低作用较为显著。不考虑具有一定特殊性的行业指数期货及境外上市的指数期货,我们将剩下的6个市场指数进行了分类分析,其中3个指数作为新兴市场检验样本,包括印度标准普尔Nifty指数、韩国KOSPI200指数和俄罗斯RTS指数,3个指数作为成熟市场检验样本,包括美国的纳斯达克100指数、欧洲道琼斯EURO STOXX 50指数和日本日经225指数。结果发现,新兴市场与成熟市场在系统性风险下降的比例和程度上都有所差别。

一方面,成熟市场股指期货上市后的系统性风险水平降低比例更高。具体来看,三个成熟市场指数的β值下降比例除了在30个交易日窗口为68%外,其佘时间窗口皆为100%下降,并且具有-一定的显著性。四个新兴市场指数的β值下降比例在各个检验窗口都是67%,并且有两个市场(印度和俄罗斯)的所有检验结果都没有通过显著性检验。

另一方面,成熟市场股指期货上市后的系统性风险水平下降程度更大。从平均情况来看,成熟市场系统性风险下降程度为8.67%,而新兴市场系统性风险下降程度仅为0.58%,比成熟市场低了8个百分点。从极值来看,股指期货上市后250个交易日,成熟市场中美国纳斯达克100指数系统性风险下降幅度最大,降低了13. 03%,欧洲EURO STOXX50指数系统性风险下降幅度最小,降低了1. 87%;新兴市场中俄罗斯RTS指数系统性风险下降幅度最大,降低了2.87%,韩国KOSPI 200指数系统性风险下降幅度最小,降低了0. 39%。成熟市场降低幅度也要高于新兴市场,最大值、最小值分别高出10. 15个和1.49个百分点。

造成这种状况的原因主要是俄罗斯和印度的降低效果不明显。俄罗斯RTS指数的β值在指数期货上市前后30天和60天内并没有出现下降,印度Nifty指数的β值在指数期货上市前后90天、120天、150天和250天内也没有出现下降,并且两个市场的各个检验结果都没有通过显著性检验。我们推测,这其中既有总量原因,也有结构原因。-方面,相比新兴市场,上述成熟市场期货品种交易量更大,因而降低现货市场风险的作用表现得更加显著。例如,同样是新兴市场,韩国股指期货上市后成交规模显著好于印度市场。以期现货成交额比例来看,韩国股指期货上市当年就达到19.07%,第二年为63. 83%,第三年就达到210.53%,而印度_上市前三年分别仅为0.18%、4. 19%和7. 11%,上市7年后才达到现货交易规模,这很大程度上解释了二者实际作用的差异。另一方面,新兴市场初期机构投资者比例般较低, 而成熟市场机构参与比例更高。例如,中国台湾市场初期个人投资者比例高达95%,印度股指期货_上市近三年时(2003年1月)个人投资者比例还高达99%左右。大量个,人投资者的参与降低了套期保值等避险交易使用比例,因而也就使得风险降低作用发挥得不明显。相比之下,韩国机构投资者比例上市当年高达81%,第二年仍有61%,这也使得其降低风险的作用在新兴市场中表现得较好。可见,股指期货相对成交量,以及投资者结构所代表的股指期货交易使用类型,是决定股指期货作用发挥显著与否的重要因素。

3.行业指数期货降低风险的作用不如市场指数期货。

在我们检验的10个市场指数中,除了7个市场指数外,还包括3个行业指数,即中国香港H股金融行业指数、中国台湾电子行业指数以及中国台湾金融行业指数。中国香港于2007年4月16日上市了中国香港H股金融行业指数期货,中国台湾于1999年7月21日上市了中国台湾电子及金融行业指数期货。我们检验了行业指数期货降低相应行业指数系统性风险的能力,结果发现行业指数期货的作用要弱于一般的市场指数期货,这也可以从两方面来看。

一方面,行业指数期货上市后的系统性风险水平降低比例低于市场指数期货。具体来看,市场指数期货上市前后β值降低的比例,除在30天窗口期为71.43%外,在其他各个窗口的检验结果都是85.71%,即在7个检验指数中仅有1个指数的β值上升,其余6个市场指数的β值都下降。而行业指数期货上市前后β值降低的比例,在30天和90天窗口为33%,在60天窗口更降低到了零,在120天、150天和250天窗口也仅为67%,明显低于市场指数期货。

另一方面,行业指数期货上市后的系统性风险水平下降程度要低于市场指数期货。从平均情况来看,行业指数期货上市后β值在30天和60天出现上升,在90天、120天、150天和250天尽管出现了下降,幅度也分别只有4.45%、3. 99%、7. 59%和7.09%。而市场指数期货上市后β值各个检验窗口的结果都是下降,且幅度更大,都在5%以上,最大降幅达到了14%。

之所以行业指数期货降低系统性风险的作用并不显著,可能原因有三个。一是交易规模差别。实践表明,行业指数期货的交易规模- - 般不如市场指数期货。交易不活跃、交易量少,限制了行业指数期货作用的发挥。二是上市顺序问题。市场指数期货一般早 于行业指数期货上市,为投资者提供了套期保值工具,具有先发优势。因此,尽管行业指数期货上市便利了行业指数现货的套期保值,但其降低风险的作用已经不那么明显了。三是行业指数资产分散程度有限,本身风险就高,这也影响了行业指数期货降低其系统性风险的能力。

4.境外上市指数期货品种也能够发挥降低风险的作用。

股抬期货市场上有很多异地上市品种,例如,新加坡交易所、CME、中国香港交易所等都上市有中国概念的股指期货。这些境外上市的指数期货是不是也能够发挥降低本土市场的系统性风险的作用呢?尽管并非所有的境外上市品种都能够发挥出积极作用,但中国台湾案例的确给出了肯定的答案。

新加坡于1997年1月,上市了摩台指数期货,比中国台湾台指期货上市(1998年7月21日)早了一年半。检验结果表明,摩台指数期货上市对降低中国台湾股市系统性风险的作用非常明显,不仅风险降低程度大,而且降低显著性非常好。第一,摩台指数期货降低风险的程度更高,6个检验均值为14.34%。第二,摩台指数期货降低风险的比例更高,6个检验值都是下降,比例为100%。第三,摩台指数期货降低风险的显著性更好,6个检验结果都在99%置信度下显著,显著比例达到100%。从这几个指标也可以看出,相比之下,摩台指数期货降低股市系统性风险的作用比其他中国台湾指数期货品种要显著。

境外.上市的摩台指数期货能够有效降低中国台湾股市系统性风险并非偶然。总的来看,摩台指数期货是-一个比较成功的异地交易品种,有大量中国台湾投资者参与,交易量一直较大,能够对中国台湾股市产生一定影响。 第一,新加坡交易所在摩台指数期货的合约条款、交易制度、市场监管等方面的种种精心安排起到了效果,使得摩台指数期货具有交易成本低、开盘时间长、价格限制少、市场监管松等特点,吸引了大量投资者交易,在很长一段时间内对中国台湾市场构成严重的市场竞争和交易分流压力。第二,中国台湾股市投资者能够较为便利地交易摩台指

数期货。中国台湾在1998年上市股指期货之前已经开放境外期货,投资者能够合法而便利地交易摩台指数期货等境外期货品种。而且中国台湾股市外资比例较高,目前占中国台湾现货市场的三成以上。他们技术经验丰富,从一开始就积极使用摩台指数期货,取得了良好的效果。第三,摩台指数期货上市时机好,恰逢亚洲金融危机前夕,对于广:大投资者尤其是机构投资者来说,简直就是“雪中送炭”,恰好满足了投资者在危机中的避险需求。