一、对于未解锁限售股回购义务的会计处理

对于限制性股票股权激励,对于将来因未能解锁而赎回的情形考虑并不多,准则第7号解释公告对此作了具体规定,即,对于附有因未解锁而回购义务的股权激励,应当在收到职工认股款时,借:银行存款,贷:股本,股本溢价,同时按照回购价,借:库存股,贷:其他应付款-限制性股票回购义务。待实际回购时,借:其他应付款,贷:银行存款(如有差额,计入股本溢价);对于未发生回购部分,冲回之前的库存股分录,即,借:其他应付款,贷:库存股。

对于这笔库存股回购分录,作两点说明:(1)在授予日,无需预估解锁可能性,对全部限制性股票数量确认金融负债。没考虑未来解锁可能性,是因为金融负债的确认完全基于合同义务,而不考了未来实际执行的可能性,因此,基于合同义务确认了一项金融负债;(2)计入库存股是否合适?我们知道,库存股是指公司回购的自己发行的股票,尚未注销。特征很明细,已回购、公司持有、尚未注销。而这里,仅基于股份回购义务,计入“库存股”不符合库存股的特征,可能会对投资者产生误导。

二、等待期现金股利的考虑

区分可撤销现金股利和不可撤销现金股利分析如下:

1、可撤销。即,如果未来未能满足解锁条件,则等待期内现金股利要退回

在等待期每个资产负债表日,合理预估未来满足解锁的数量,要与股份支付可行权数量最佳估计数保持一致。

对于可解锁的,分配现金股利,与正常普通股一样,借:利润分配,贷:应付股利;

对于预计不可解锁的,则视为提前支付回购款,借:其他应付款-限制性股票回购义务,贷:应付股利。

后续信息表明,估计数量不同的,作为会计估计变更处理,同可行权数量估计一样,比如3年,就按照3年的离职数预估后除以3,比如第二年发现第一年预估少了,则第二年就多一点预估,而不是去调整第一年,只要确保2年累计是对的。

2、不可撤销。即,即使未来未能解锁,现金股利也不需要退回,是你的就是你的,未来我回购股票,原来该掏多少就掏多少,一码归一码,如此,现在给你的分红,就只能作为公司的一项费用支持,借:管理费用,贷:应付股利。

三、限制性股票基本每股收益与稀释每股收益

1、基本每股收益

限制性股票由于未来可能被回购,性质上属于或有可发行股票。因此,要与普通股区别开,计算基本每股收益时,应当从分母中全部剔除。既然分母中不能包括限制性股票,那么分子净利润是否也应当剔除归属于限制性股票享有的部分?这里要区分现金股利可撤销情形和不可撤销情形。

(1)等待期现金股利不可撤销的限制性股票。

对于预计不能解锁的部分,等待期享有与普通股同样的分红权利,因此,将这部分不能解锁限售股视为普通股(仅针对分子,分母仍然要剔除,毕竟是或有股份),分子仅对预计能解锁的部分享有的净利润从分子中剔除。

(2)等待期现金股利可撤销。

对于预计不能解锁的部分,等待期的分红未来是要收回的,这部分分红实际上还是归属于普通股的,因此仅剔除预计能解锁部分的分红即可。

2、稀释每股收益

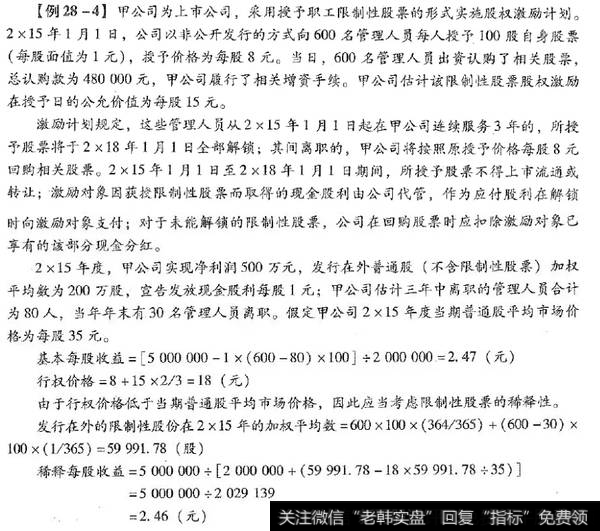

限售股的稀释性主要体现为,发行价低于未来解锁时的市场价,即,激励对象花同样的钱,买到了更多的股票,这些股票限售期一过,就是普通股,因此,相当于对市价计量股每股收益的稀释。具体处理为:

假设在资产负债表日,尚未解锁的限售股已于当期期初(或晚于期初的授予日)全部解锁。

与基本每股收益相比,分子简单得多,就是全部当期净利润,分母并非普通股加上限售股,而是加限售股的稀释数,即,当前加权限售股-加权限售股*发行价/当前市价。(这个公式不难理解,算的是,同样的钱,发行价下限售股较市价下限售股多出的部分,这部分产生了稀释作用)

四、2018年注会教材限售股每股收益例题

2018年注会教材限售股每股收益例题

限制性股票每股收益的计算是每股收益中的一个难点,今天小编先来跟大家聊一聊限制性股票的基本每股收益应该怎么计算。

基本每股收益仅考虑发行在外的普通股,按照归属于普通股股东的当期净利润除以发行在外普通股的加权平均数计算。上市公司在等待期内基本每股收益的计算,应视其发放的现金股利是否可撤销采取不同的方法调整分子,即调整公司的利润。

1.现金股利可撤销,分子要扣除当期分配给预计未来可解锁限制股票的现金股利。即一旦未达到解锁条件,被回购限制性股票的持有者将无法获得(或需要退回)其在等待期内应收(或已收)的现金股利。等待期内计算基本每股收益时,分子与分母要对应:

●分子应扣除当期分配给预计未来可解锁限制性股票持有者的现金股利;

●分母不应包含限制性股票的股数(发行在外的普通股加权平均数,不包括预计可解锁的限制性股票)。

2.现金股利不可撤销,分子应扣除归属于预计未来可解锁限制性股票的净利润。

预期可解锁的限制性股票属于同普通股股东一起参加剩余利润分配的其他权益工具。对于现金股利不可撤销的限制性股票,即使未来没有解锁,已分配的现金股利也无需退回,表明在分配利润时这些股票享有了与普通股相同的权利。等待期内计算基本每股收益时:

●分子应扣除归属于预计未来可解锁限制性股票的净利润(要将归属于普通股股东的利润按比例进行拆分);

●分母不应包含限制性股票的股数;

●基本每股收益=调整后净利润/发行在外普通股加权平均数=净利润/(发行在外普通股加权平均数+预计未来可解锁限制性股票加权平均数)

总结:

●分母不包括限制性股票的股数,为发行在外的普通股加权平均数;

●分子按照现金股利是否可摊销分别调整净利润:

■如果是现金股利可撤销:净利润-向预计未来可解锁限制性股票的现金股利,

■如果现金股利不可撤销:调整后净利润=净利润×发行在外普通股加权平均数/(发行在外普通股加权平均数+预计未来可解锁限制性股票加权平均数)。