本文来源于会计教练,若想了解更多会计政策、账务税务实操、考证信息,可以搜索100多万会计人都在关注的微信号——会计教练(ID:bbkk102),获取最有价值的行业信息!

本期报表主题:资产负债表分析

案例:

东凌公司,主营业务涉及电器、电子、通信设备制造及相关配件制造,其中电视和洗衣机是该公司的主要产品,这些产品的销售收入构成东凌公避开的主要来源,并占到该公司主营业务收入80%以上。

根据东凌公司财务报表中的数据,汇集如下表:

㈠资产规模和资产结构分析

⑴从资产规模分析:

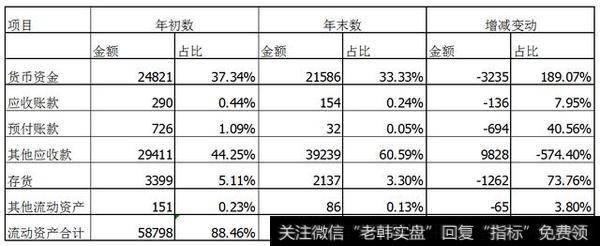

从上表可以看出,公司的非流动资产的比重2.35%,远远低于流动资产比重97.65%,说明公司变现能力极强,企业的应变能力强,企业近期的经营风险不大。

与上年相比,流动资产的比重,由88.46%上升到97.65%,非流动资产的比重由11.54%下降到2.35%,主要是由于公司分立,将公司原有的AA、BB、CC等分公司独立出去,报表结果显示企业的变现能力提高了。

⑵资产结构分析

从上表可以看出,流动资产占总资产比重为97.65%,非流动资产占总资产的比重为,2.35%,说明公司灵活性较强,但底子比较薄弱,近期经营不存在风险,但长期经营风险较大。流动负债占总负债的比重为57.44%,说明公司对短期资金的依赖性很强,近期偿债的压力较大。 非流动资产的负债为42.56%,说明公避开在经营过程中对长期资金的依赖性也较强。企业的长期的偿债压力较大。

㈡短期偿债能力指标分析

营运资本=流动资产-流动负债

流动比率=流动资产/流动负债

速动比率=速动资产/流动负债

现金比率=(货币资金+交易性金融资产)/流动负债

1、营运资本分析

营运资本越多,说明偿债越有保障企业的短期偿债能力越强。债权人收回债权的机率就越高。因此,营运资金的多少可以反映偿还短期债务的能力。

对本公司而言,年初的营运资本为20014万元,年末营运资本为33272万元,表明企业短期偿债能力较强,短期不能偿债的风险较低,与年初数相比营运资本增加了13258万元,表明企业营运资本状况继续上升,进一步降低了不能偿债的风险。

2、流动比率分析

当流动比率大于2时,说明企业的偿债能力比较强,当流动比率小于2时,说明企业的偿债能力比较弱,当流动比率等于1时,说明企业的偿债能力比较危险,当流动比率小于1时,说明企业的偿债能力非常困难。

本公司,期初流动比率为1.52,期末流动比率为2.11,按一般公认标准来说,说明企业的偿债能力较强,且短期偿债能力较上年进一步增强。

3、速动比率分析

正常的速动比率为1,低于1的速动比率被认为企业面临着很大的偿债风险。

本公司期初速动比率为1.42,期末速动比率为2.04,就公认标准来说,该企业的短期偿债能力是较强的。

进一步分析我公司偿债能力较强的原因,可以看出:

①公司货币资金占总资产的比例较高达33.33%,公司货币资金占用过多会大大增加企业的机会成本。

②企业应收款项占比过大,其中其他应收款占总资产的60.59%,该请况可能会导致虽然速动比率合理,但企业仍然面临偿债困难的情况。

4、现金率分析

现金比率一般认为20%以上为好。但这一比率过高,就意味着企业流动负债未能得到合理运用,而现金类资产获利能力低,这类资产金额太高会导致企业机会成本增加。

从上表中可以看出,期初现金比率为0.64,期末现金比率为0.72,比率远高于一般标准20%,说明企业直接偿付流动负债的能力较好,但流动资金没有得到了充分利用。

(三)长期偿债能力指标分析

资产负债率=总负债/总资产

产权比率=总负债/股东权益

1、资产负债率

资产负债率的适宜水平是0.4-0.6。对于经营风险比较高的企业,为减少财务风险,选择比较低的资产负债率;对于经营风险低的企业,为增加股东收益应选择比较高的资产负债率。

本公司期末资产负债率为1.0237,期初资产负债率为1.0158,远超出适宜水平0.4-0.6之间。数据显示企业处于资不抵债状态,说明该企业的偿债能力极弱,长期偿债压力大。

2、产权比率

一般认为这一比率在1,本公司期末产权比率为-43.13,期初产权比率为-64.1244,表明我公司负债大于总资产,债权人的权益得不到保障,属于高风险的财务结构。期末的产权比率由期初的-64.1244上升到了-43.1334,说明企业的长期偿债能力有所上升,但长期偿债能力仍然极差。

下一期:利润表分析