一、合并报表编制准备工作

编制合并报表,首先你得有单家报表。取得所有纳入合并范围的单体报表包括单独子公司、控制的特殊目的实体,合伙企业。拿到单家报表后,编制抵消分录之前,首先要做的是以下几步。

1、统一母子公司的会计政策。

母公司应当统一子公司所采用的会计政策,使子公司所采用的会计政策与母公司一致,子公司所采用的会计政策与母公司不一致的,应当按照母公司的会计政策对子公司财务报表进行必要的调整;或者要求子公司按照母公司的会计政策另行编制财务报表。同时,母公司应当统一子公司的会计期间,使子公司的会计期间与母公司保持一致。子公司的会计期间与母公司不一致的,应当按照母公司的会计期间对子公司财务报表进行调整;或者要求子公司按照母公司的会计期间另行编报财务报表。

2、汇总母子公司报表。

今天重点分享的是汇总母子公司报表的方法。可能有人会觉得,汇总报表有什么难的,简单相加就可以。但是各种书上介绍的都是我们如何合并资产负债表,如何合并利润表,一直是把资产负债表和利润表看做两个独立的报表进行处理。这样的处理方式不仅破坏了资产负债表和利润表的整体逻辑,而且容易顾此失彼,导致合并资产负债表和合并利润表的勾稽关系错误。所以实务中,我们会选择打通资产负债表和利润表的方式,将两张表在一张表中列示,这张表我们通常称之为试算平衡表-TB表。这个打通的逻辑在哪呢?就是会计恒等式。

资产=负债+所有者权益

这是初始状态,如果这个企业开始运营了,就会出现当期利润,上表变化为

资产=负债+所有者权益(期初)+本年利润

进一步把本年利润拆分,上表变化为

资产=负债+所有者权益(期初)+收入-费用

收入-费用再进一步细化,就变成了利润表。也就是说资产负债表中天然包含了一个利润表,只是平时我们并没有仔细去识别。把上面公式右侧的项目统统移到左侧来,得到以下一个公式

资产-负债-所有者权益-收入+费用=0,

再进一步变化一下

资产+(-负债)+(-所有者权益)+(-收入)+费用=0

为什么要在这做这个看似无聊的算术处理呢?是因为这里要引入一个在审计实务中常见的处理规则,资产负债表不再全部用正数表示,而是变为资产、费用用正数,负债、所有者权益、收入用负数,也就和上面公式的符号方向一致了。换句话说,所有在账务中的最终的借方余额都用正数表示,贷方余额都用负数表示。无论是调整分录,还是抵消分录,都可以不再注明借贷,因为凡是正数就是借,凡是负数就是贷。可能有些朋友一下子无法接受这样的处理规则,觉得这样没有必要,下面Peter简单举个例子,解释一下为什么要这么处理。

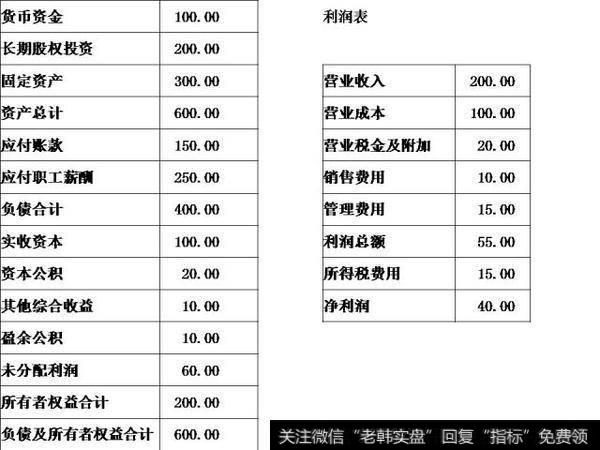

这是经过简化的资产负债表和利润表

拿到这样的报表,你首先会去看一下资产多少,负债多少,所有者权益多少,三者的勾稽关系是否正确,把利润表简单加减一下,判断一下计算是否正确。可能有些人觉得这些勾稽关系不可能出错,但是实践中,很多错误都是你意想不到的。所以编制合并报表时,对所有单家报表勾稽关系的检查是必须要做的事情,不然后面的抵消都是白做了。

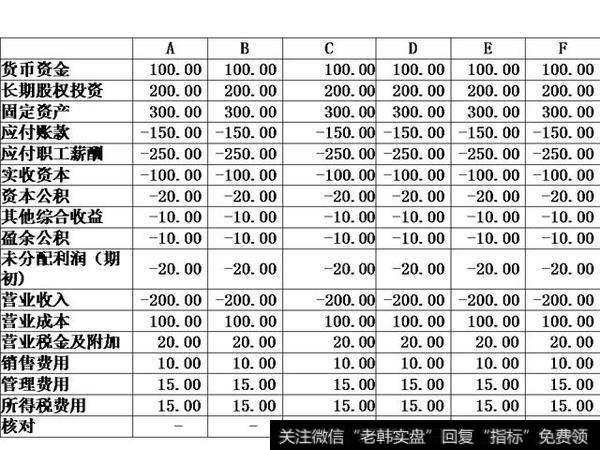

但是,如果你按照上面提到的新的处理方法对所有数据进行简要处理。可以得到下表。

在新表格中,将所有汇总行的金额删除,按照之前的逻辑把符号调整一下,将未分配利润拆成期初未分配利润和本期利润表,就得出上表。上表的最后一行是校验行,这行就是简单把上面所有的相加,如果等于零,说明勾稽关系无误。

这样的处理,有两个好处。一个是把资产负债表和利润表融合成了一张表,在一列中就可以列示完毕,第二个就是只要校验行等于零,就说明单家报表核对一致,如果在子公司众多时,这种校验方式的效率非常高。我们把汇总行也删除,多家单位列示后,可以得到如下表格。

这张表,只要校验行等于零,就说明单家报表勾稽无误,就可以开始后面的合并工作了。

将资产负债表和利润表融合成一张表作为合并报表编制的基础,采用的方法是把权益中的未分配利润拆分成期初未分配利润+利润表。这样就保证了试算平衡表的勾稽关系正确。是不是这样就可以开始做合并抵消的相关分录了呢?答案是No,做合并抵消之前,还得做一个核对工作,就是核对之前倒减出来的期初未分配利润是否和上年末编制合并报表时期末的未分配利润一致。只有确保单家的当期期初未分配利润金额等于上期单家期末累计未分配利润,才能保证合并报表的勾稽关系正确。特别是集团公司对子公司掌控较弱的单位,子公司可能存在未调整上年审计调整或者错误调整上年审计调整的情形,而合并报表的期初却需要基于上年审计后的数据进行,所以需要参考审计中的调整思路去核对期初未分配利润。

核对期初未分配利润的基本公式:未分配利润=期初未分配利润+本年利润-本期利润分配

根据上述公式,我们进行梳理,本年利润应该就是损益表的全部,本期利润分配的数字找子公司财务核对。那我们用报表上未分配利润的数字就可以算出期初未分配利润的金额。

当然这个未分配利润不一定和上年出具的报告中的期末未分配利润一致。此处有个前置条件,就是我们在连续编报过程中,我们的期初未分配利润必须和上年报告的期末未分配利润一致,除非出现准则要求的例外。

当倒推出的期初数和上年报告期末数不一致的时候,首先考虑是否有本期的利润分配做到了期初,如果有,那么将该分配做到本期。调整分录为:借:利润分配-XXX 贷:期初未分配利润。这样就可以把利润分配调整至当期。

如果扣除这个事项后,还是不一样,那么就提示子公司财务可能对期初做了一些调整,或者上年审计调整子公司财务并没有做进去。这时候,负责合并的同行需要取得子公司未分配利润科目本期的明细账,看看子公司财务做了哪些调整;同时取得上年审计师出的调整分录。对这两个清单进行比对,最简单的办法就是将子公司财务的调整全部原方向冲回,将上年审计调整在本期跟调,就能将期初未分配利润调整的和上年报告一致。(当然,这些都应该有子公司财务自行完成,但是如果你处在一个弱势的集团公司,那就没办法,只能自己先做,下个月通知子公司财务做进帐里面了。)下面举例说明。

上年子公司账面的未分配利润A | 审计师经过一系列的调整,把上年的未分配利润变成了A' | 子公司本年经过一堆调整,将期初未分配利润调整成了A'' |

A | A' | A'' |

我们的工作就是将子公司的A''调整至审计师的A' | ||

当然这个工作有个前提,就是我们双方调整依据的A是一样的,实际中只有少数子公司的A会不一样,这就需要额外获取A不一样的原因。这样的子公司一般只存在于集团财务管理及其混乱的情况下,或者刚刚收购的子公司 | ||

那我们工作就是2步走: 1、直接将子公司的调整冲回,将A''直接调整到A,这个冲回是很简单的,直接将子公司的分录反过来就可以。 2、跟调我们的上年调整,将A调整至A'。这里就涉及如何跟调上年调整的情形。下面举例说明。 |

上年调整分录分两类,一类是影响上年年初未分配利润,但是不影响当年的年初未分配利润,这类不要跟调;第二类是既影响上年年初未分配利润,又影响当年的年初未分配利润,我们需要跟调。

第一类:不需要跟调

借:期初未分配利润 100

贷:管理费用 100

这样的调整就属于只影响上年年初未分配利润,不影响本期期初未分配利润的,不需要跟调

第二类:需要跟调

借:管理费用 100

贷:应付职工薪酬 100

对于这类需要调整的项目,就需要去了解子公司对审计师上年的调整是怎么处理的

1、进行了处理,记录在本期了,且金额一致。

冲回子公司分录

借:管理费用 (100.00)

贷:应付职工薪酬 (100.00)

跟调审计师的调整,只要将涉及损益表的科目换成期初未分配利润即可

借:期初未分配利润 100.00

贷:应付职工薪酬 100.00

合并这两笔分录

借:期初未分配利润 100.00

贷:管理费用 100.00

这个分录在下一年跟调时就变成了了第一类不需要跟调的分录。

2、没有进行处理,直接跟调调整

跟调审计师的调整,只要将涉及损益表的科目换成期初未分配利润即可

借:期初未分配利润 100.00

贷:应付职工薪酬 100.00

3、子公司进行了调整,且调整在期初。

由于在第一步中对这类调整已经原方向冲回,所以等同于没有处理,直接跟调调整即可

跟调审计师的调整,只要将涉及损益表的科目换成期初未分配利润即可

借:期初未分配利润 100.00

贷:应付职工薪酬 100.00

其实这个与我们第一步冲回子公司调整的分录刚好方向相反金额一致,就是说刚好抵消为零。换言之,如果子公司跟调我们的调整在期初的话,我们就不需要跟调。

4、也是最坑爹的,就是说子公司跟调了,但是金额不一样,或者说子公司跟调错了。处理其实也很简单,冲回子公司分录,再跟调审计师的调整。

至此,可以确保子公司的期初未分配利润和上年末经审计的期末未分配利润一致。可以看出,作为负责集团合并的同行,压力是非常大的,你无法控制集团下子公司的报表的质量,如果管理考核到位,做到确保子公司报送报表的期初未分配利润与上年审计报告一致,那编制合并报表的难度又下降一个档次。但是上述技能,你不能不会,因为说不准哪天你就被坑了。

所有的准备工作都好了,所有的子公司排排坐,下篇我们来介绍编制抵消分录过程中的技巧。

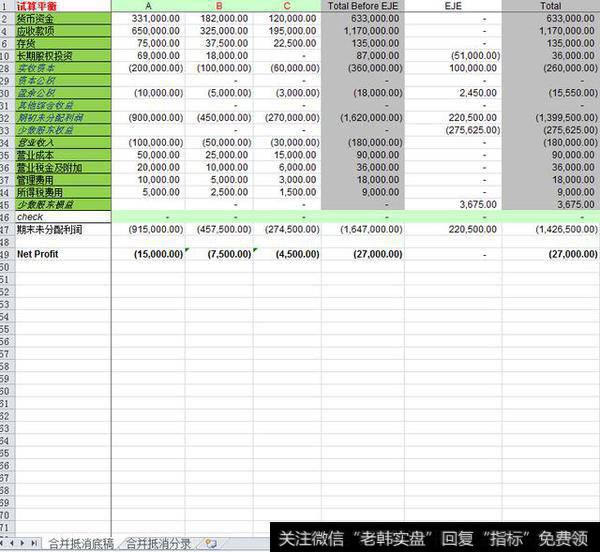

这是合并财务报表实务分享的第三篇,前面已经做好了相应的准备工作,编制实务中,正常的状态如下:

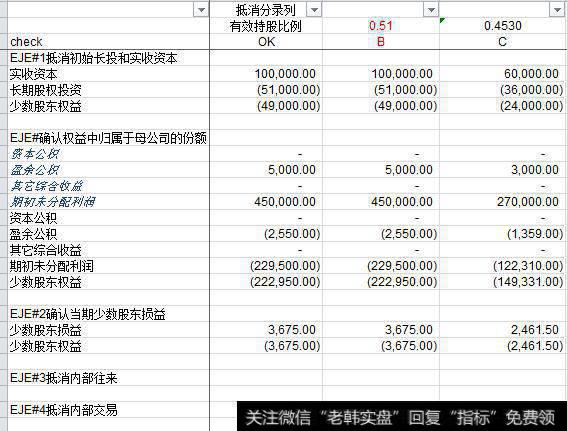

从表格可以看出,实务中合并工作底稿至少有两张工作表,其中一张就是之前文章中提到的排排坐的母公司和子公司的试算平衡表,可以看出,check那一行等于零说明各家的报表试算平衡,可以开始合并抵消工作。上表中EJE列示汇总的合并抵消分录那张表中的抵消分录。后表样本如下:

在后表中,抵消分录列也存在check公式,保证所有抵消分录借贷平衡。此处还有个技巧,就是所有抵消分录的项目名称必须跟试算平衡表中的项目完全一致,这样在合并抵消底稿中的EJE列就可以使用sumifs函数,自动汇总合并抵消分录表中涉及该行项目的调整分录,确保不会应为抵消分录太多而漏加总某一行的情形。

接下来我们开始编制抵消分录,主要以下几类:

1、抵消长期股权投资与被投资单位权益

2、抵消内部往来

3、抵消存货未实现内部损益

4、抵消固定资产未实现内部损益

5、抵消无形资产未实现内部损益

6、抵消内部收入和成本

7、抵消内部投资收益

8、抵消内部资产减值损失

9、抵消内部分红

本次主要讲解内部抵消当中最复杂的,也是实务中技巧性远大于教材的地方,抵消长期股权投资与被投资单位权益。我们举个简单的例子:

20X1年A公司90%持股B公司,初始A公司投资90万,少数股东投资10万,当年B公司没有损益。根据注册会计师教材

20X1年末,合并抵消分录是

借:实收资本100

贷:长期股权投资90

贷:少数股东权益10

20X2年,全年实现净利润50万,无内部交易。根据注册会计师教材

先要将A公司持有的B公司的长期股权投资按照权益法调整

借:长期股权投资 50*90%=45

贷:投资收益45

然后再做抵消分录

借:实收资本100

借:未分配利润50

贷:长期股权投资90+45=135

贷:少数股东权益10+50*0.1=15

同时由于权益法调整的投资收益需要与子公司当期实现的归属母公司的净利润对冲,即

借:投资收益 45

贷:未分配利润 45

为什么教材中会做成这样子,是因为教材是把资产负债表和利润表割裂来看的,它所述的未分配利润是期末未分配利润,是个孤立的数字,和利润表的联系被人为割裂。那下面介绍一下实务中是怎么处理的。

20X1年A公司90%持股B公司,初始A公司投资90万,少数股东投资10万,当年B公司没有损益。实务中

20X1年末,合并抵消分录是

实收资本100

长期股权投资-90

少数股东权益-10

第一期并没有区别

20X2年,全年实现净利润50万,无内部交易。实务中并不需要按照权益法调整,因为子公司的损益表和母公司的损益表自然相加,其当期利润自然会跑到合并利润表去,只需要把当期子公司利润表中属于少数股东的调出来,出分录

少数股东损益5

少数股东权益-50*0.1=-5

此处特别提醒,实务中并没有特别强调借贷,借贷已经通过正负号体现出来,这样的好处就是check那行等于零就说明分录已经平了。同时实务中也没有出现先调整权益法,然后把权益法后的长期股权投资和权益抵消,然后再把投资收益还原为子公司的未分配利润。大家可以试试,把这些分录放进后附的模板,就会发现实务的巧妙。

当然,如果20X3年,全年实现净利润40万,无内部交易。

那么对于那么抵消分录只需要把上面的第二笔改为

期初未分配利润5

少数股东权益-5

然后出第三笔分录

少数股东损益40*0.1=4

少数股东权益-4

上述抵消分录的差别,大家用模板细细体会一下,就知道书上是多么的啰嗦了。

接下来要讲解的是,如果计算少数股东损益。举例如下

A持股B51%,A持股C30%,B持股C51%,B当时实现净利润30万(未包含对C的投资收益),C实现净利润50万(无股权投资)。需要明确一点就是,计算少数股东权益时,需要对该公司持有的其他合并范围内的股权进行权益法调整后确认。就是说,需要把母公司和少数股东看成同等地位。例如这个例子中,计算B的少数股东权益时,需要考虑B公司持有的C公司的股权的权益法核算,当然本例中,因为B公司持有C公司51%股权,其单家报表成本法核算的对C的股权,所以在计算当年利润中归属于少数股东的就应该是

C的损益*(1-51%-30%)+(B的损益+C的损益*51%)*(1-51%)

对上述公式进行调整后

C的损益*(1-51%-30%+51%*(1-51%))+B的损益*(1-51%)

= C的损益*(1-30%-51%*51%))+B的损益*(1-51%)

=C的损益*(1-A持有C的有效比例)+B的损益*(1-A持有B的有效比例)

上述公式非常有价值,意思是,如果所有合并范围内的公司之间的长期股权投资全部按照成本法核算,那么少数股东的计算,就变成了计算母公司对该公司单家报表的有效持股比例,然后就得到正确的数字,这比一层层往上权益法调整要好很多,特别是出现5-10层子公司的时候,你一定会体会到上述公式的精妙。

当然有人可能会疑问,为什么抵消长期股权投资成本的时候没有使用有效持股比例,而是按照名义比例呢,例如算C公司实收资本中的少数股东时,直接用的C的实收资本*(1-A持有的名义比例),是因为计算损益时,上面的损益都只计算过一次,而计算实收资本时,是一笔钱一层一层用了很多次,这就是逻辑的差异,更详细的内部逻辑校验,就留给大家了。(这个坑还是比较深的,好好想,爬出来的别忘了给我留言)

然后个人觉得除了长期股权投资的抵消,其他的抵消都可以按照书上进行。

补充一个文中的概念,有效持股比例是指间接持股中,各层持股比例相乘,例如A持股B51%,持股C20%,B持股C20%,那么A对C的有效持股比例为20%+51%*20%,而名义持股比例就是A通过各个路径直接对C的比例,上例中名义持股比例为20%+20%。