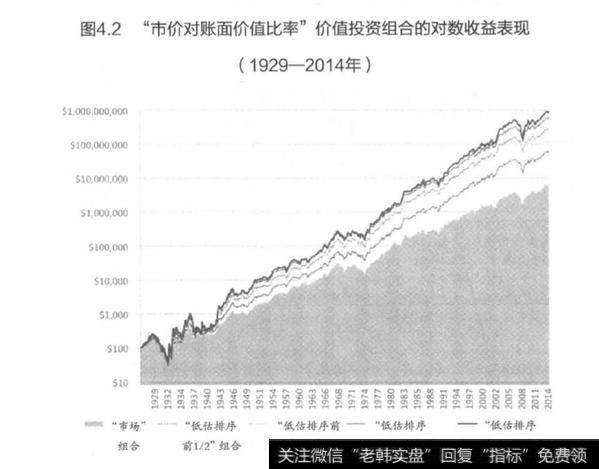

我们早就知道被低估的股票的投资收益会优于市场收益。如果我们将股票按照低估程度进行排序,然后测试低估程度不断上升、集中度不断提高的投资组合的收益表现,试想会发生什么呢?尽管本书中的投资者们喜欢使用基于自由现金流的标准,但是评价低估水平的一个粗略的替代标准是一家公司的市值相较于其账面价值的折价程度。这种想法所使用的标准被称为市价对账面值比率。其他条件相同的情况下,这一比率越低,说明公司的股票被低估的程度越大,反之亦然。通过使用达特茅斯大学塔克商学院罗斯家族特聘金融教授肯尼斯 .R.弗伦奇( Kenneth R. French)核对过的数据,我们可以按照市价对账面值比率的排序对一系列投资组合进行测试。我们]按照2014年9月的数据将3443只股票分成5个投资组合。“市场”组合包含了研究中现有的全部股票。接着,我们构造了四个集中度不断提高的投资组合。“低估排序前1/2”组合包含了市价对账面值比率最低的前1/2股票,共计1959只股票。“低估排序前1/3"组合包含了市价对账面值比率最低的前1/3股票,共计1105只股票。“低估排序前1/5”组合包含了市价对账面值比率最低的前1/5股票,共计749只股票。“低估排序前1/10”组合包含了市价对账面值比率最低的前1/10股票,共计407只股票。投资组合都进行了年化调整,我们追踪了它们从1929年7月1日至2014年9月30日的收益表现。图4.2展示 了各个投资组合的复利收益情况。

图4.2指出,当我们在股票价值低估程度由低到高的顺序,上不断提高投资组合集中度的时候,将会得到更丰厚的投资回报。“低估排序前1/10”组合的收益高于“低估排序前1/5”组合,后者收益表现又优于“低估排序前1/3”组合,如此等等。图中数据的对数化特征没有清楚地揭示“低估排序前1/10"组合相较于其他组合究竟积累了多少资本,因此我们可以看一下表4.4中的收益表现数据。

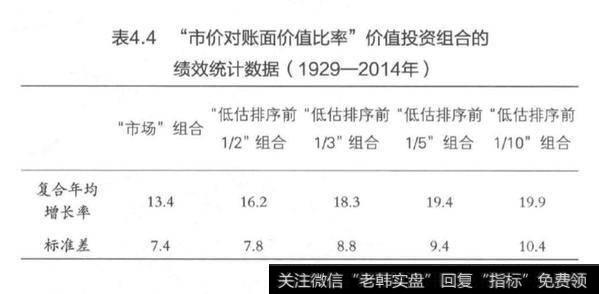

表4.4包含了每个投资组合的投资收益统计情况。“市场”组合在整个时间区间中的复利收益率达到了13.4%。撇开税收和交易成本的影响,1929年7月1日的100美元,到了2014年9月30日,将变成620万美元。“低估排序前1/10"组合的复利收益率达到了19.9%,1929年7月1 8的100美元,到了2014年9月30日,将变成8.63亿美元,差不多是“市场”组合的139倍。“低估排序前1/10”组合的收益表现同样优于“低估排序前1/5” 组合,后者在整个时间区间内的复利收益率达到19.4%。尽管看上去优势不大,但是“低估排序前1/10”组合积累的资本比“低估排序前1/5”组合其100美元最终滚动积累成5.79亿美元一多出了50%以 上。很明显,集中投资于低估股票能带来更可观的问报。但是即使我们这里集中度最高的投资组合“ 低估排序前1/10"组合,包含了407只股票-依旧比我们认为集巾投资应该包含的股票数日要多。极度集中的价值投资组合的收益表现会怎么样呢?

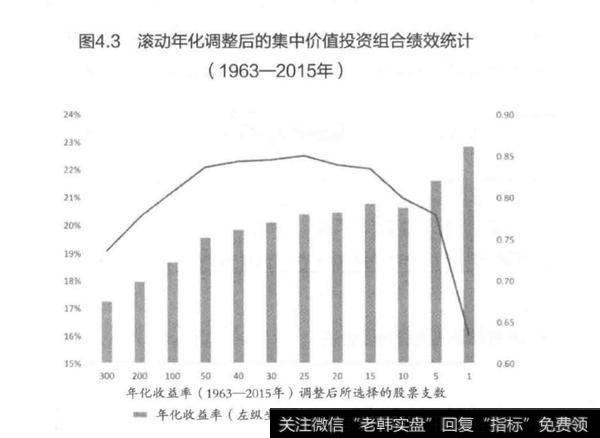

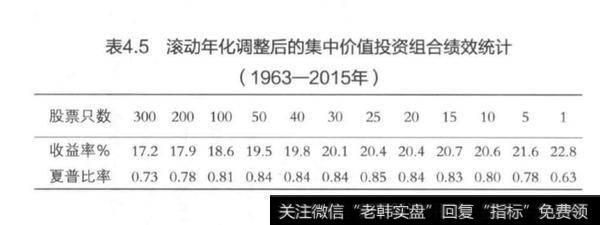

2014年9月,《从零开始稳稳赚》一书的作者,注册金融分析师奥肖内西资产管理公司的帕特里克.奥肖内西( Ptrick' Shaughnessy)在“投资人领域指南”网站上发了一篇名为“价值投资组合的集中度应该控制到何种程度?”的帖子,考虑了这个问题。奥肖内西用1964年至2014年这50年的市场数据开展测试,构造了在美国进行交易的低估程度最高的股票组成的投资组合(其中包括了美国存托凭证)。奥肖内西的价值组合包含从1只股票的组合到100只股票的组合。为了使挑选的样本股具有说服力,每一只入选股票的市值都必须达到2亿美元以上(由2014年通胀水平进行了调整)。奥肖内西将投资组合中的各个股票按照基础价值进行了排序。按照定义,基础价值由市盈率、市销率、企业倍数(利息、税收、折旧、摊销前的营利/企业价值)、自由现金流对企业价值比、权益收益率(如果发行了新股或者开展了回购,需要相应加上或者减去股息生息率)按照同等权重加权得出。每一个投资组合都按照年化滚动的标准进行了调整,以排除季节因素的影响,使得测验更有说服力。为了本书的编纂,奥肖内西将实验数据拓展到2015年,更新了其实验结果。图4.3和表4.5展示了更新后的结果。

奥肖内西发现只包含一只股票的投资组合产生了最高的年化复利实际收益率22.8%。当投资组合中的股票数目从一只支开始增加时,其实际收益率逐渐递减。包含了25只股票的投资组合拥有最高的夏普比率一个测度风险调整后收益的指标一0.85。当投资组合中的股票数目超过25支的时候,风险调整收益开始逐渐递减。奥肖内西的研究表明,针对低估股票的投资,组合集中度越高,其收益表现越好。这一发现验证了巴菲特对集中价值投资的主张。早些时候,巴菲特就声称,如果他“运作5000万美元,1亿美元,或者2亿美元,他会将80%的资金分散投资在5只股票上,并在仓位最重的那只股票上投进25%的资金。”这些分析都假设我们将资金平均分配在投资组合中的各个股票上。我们能不能使用凯利公式,通过增加我们在最佳投资机会上的投资比重,进而取得更好的投资回报呢?