来源:金融界网站

来源:股市荀策

核心结论:①回顾历史,港股也有春季行情,时间上与A股同步,11月中至2月初启动,涨幅8%-26%之间。②11月以来港股再次回撤,市场下蹲为春季行情蓄势,转势需要政策面和基本面偏暖的信号,岁末年初是个窗口期。③目前恒生指数估值10倍,处于历史低位。港股中四大行估值比18年市场底部时期更低,且股息率高于5%,吸引力进一步上升。

港股有春季行情吗?

11月初以来,恒生指数再次回调并接近前期低点。临近年末,港股是否会有春季行情?回顾历史,2010年以来港股与A股类似,在岁末年初也都会有一轮不同幅度的上涨,本文重点回顾和分析历年港股的春季行情。

1.港股有春季行情吗?

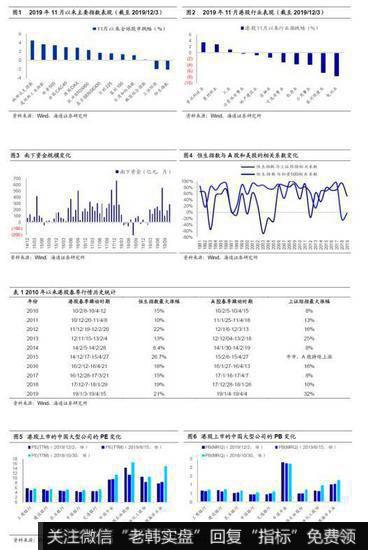

回顾:11月初以来港股再次回撤。10月以来欧美股市再次大涨,美股近期再创历史新高。然而港股从11月初以来再次大幅回撤。11月8日以来(截至19/12/3)恒生指数跌5.3%,并且前期领涨板块也开始回调,如恒生医疗保健指数累计跌8.8%、恒生消费品制造及服务指数累计跌4.3%、恒生互联网科技指数跌5%。11月南下资金净流入规模为289亿,高于10月南下资金190亿,也远高于14年11月以来南下资金月平均净流入额154亿。从行业表现来看,11月份以来涨幅领先的板块是资讯科技(4%),原材料(2.8%),工业(1.5%),跌幅领先的行业主要是医疗保健(7.5%)、电讯业(7.3%)、公用事业(4.2%)。

2010年以来港股也有春季行情。回顾历史,长周期看港股美股的相关性较强,1991年以来恒生指数与上证综指相关系数平均42%,恒生指数与标普500指数相关系数平均64.6%。而从2010年以来港股和A股的相关性在提高,2010年以来恒生指数与上证综指相关系数均值为58.8%,恒生指数与标普500指数相关系数均值降至52%。观察2010年以来的港股表现,港股在岁末年初也会有春季攻势。前期报告《等待转机-20191103》中我们分析过,A股中春季行情时间有早晚,但不会缺席。回顾2001年以来A股岁末年初的行情,其中除了06、07、09、15年这4年由于市场本身就处于牛市行情中,一季度整体都是上涨趋势,其他14年均有一定程度的春季行情。A股春季行情主要是因为岁末年初中国基本面数据少,年初资金利率通常有所回落,开年投资者风险偏好较高,从政策周期看这期间也往往是重大会议召开时间窗口等。近几年港股和A股的联动性不断增强,A股春季行情也会提升港股的风险偏好,带动港股同步上涨。2010年以来,恒生指数在年末或年初也出现过持续时间1-3个月左右、涨幅8%-26%的春季行情,时间往往与A股同步,最早在11月中启动,最晚2月初启动,详见表1。回顾历史,港股和A股的春季行情都很少缺席,近期港股进入回调阶段,下蹲为将来的上涨做准备,市场进入布局期。

港股是价值洼地。前期报告中我们多次分析过,从估值水平、AH溢价率、以及恒生指数股息率等角度来看,港股已经处于历史低位,战略乐观。从估值角度来看,目前(截至19/12/3)恒生指数PE(TTM)在10倍左右。2010年以来恒生指数PE中枢为11.5倍,标准差±1.6倍,目前恒生指数估值处于历史均值向下一倍标准差的水平。并且从港股中权重股角度来看,目前港股上市的中国大型企业如四大行、中国石油等个股的估值水平与18/10/30的低点相近甚至更低。具体来看,工商银行目前(19/12/3)和18/10/30的PE(TTM)(下同)为5.85倍/5.64倍,PB(MRQ)(下同)为0.67倍/0.73倍;建设银行PE为5.4倍/5.4倍,PB为0.68倍/0.74倍;农业银行PE为4.85倍/5.2倍,PB为0.52倍/0.67倍;中国银行PE为4.62倍/4.92倍,PB为0.45倍/0.54倍等。并且从股息率角度来看,四大行2019年股息率在5%-6.5%左右,远高于目前的10年期国债收益率3.2%,从大类资产配置角度看港股高股息率股的吸引力进一步上升。近期报告《调整后期的特征-20191201》中我们分析过,如果未来基本面数据逐步企稳、政策进一步发力,未来A股有望进入牛市第二波主升浪。这也将对港股构成利好。从基本面数据来看,11月30日统计局公布的11月制造业PMI指数从10月的49.3%上升至50.2%,高于市场预期的49.5%。11月前28天六大集团发电耗煤同比增速16.1%,较10月有所回落,但仍处年内高位。如果未来1-2个月数据验证基本面趋于稳定,则有利于港股风险偏好回升。政策面方面:近期国务院印发《关于加强固定资产投资项目资本金管理的通知》,提出将港口、沿海及内河航运项目最低资本金比例由25%调整为20%,在风险防范的同时注重有效投资的形成。而财政部提前下达2020年部分新增专项债务限额1万亿元,并要求确保明年初使用见效、形成实物工作量。政策偏暖的迹象已经出现,12月中旬将召开中央政治局、中央经济工作会议,预计未来宏观政策基调仍偏积极。此外,仍需进一步跟踪中美贸易谈判情况,此因素也会影响市场节奏。

2.重点关注公司

2.1美团点评-W(03690)3Q19交易额和收入各增33.6%&;;44.1%,主体业务成长提速

美团点评11月21日发布2019年三季度业绩。3Q19交易额(以下缩写GTV)合计1946亿元,同比增长33.6%;收入275亿元,同比增长44.1%;毛利额96亿元,同比增长109.8%;经调整EBITDA和净利分别实现盈利22.9亿元、19.4亿元,同比各增295%、179%,占收入比重各8.3%、7.1%。2019年前三季度,GTV合计4922亿元,同比增长30%;收入694亿元,同比增长53%;毛利额491亿元,同比增长71%;经调整EBITDA和净利各盈利50.8亿元、24亿元,同比各增231%、136%,占收入比重各8.6%、4.1%。

3Q19主要业务板块GTV增长较2Q19均有所提速,且同时实现外卖与公司整体的持续盈利。(1)3Q19总交易额增长34%,连续2个季度提升:1Q19-3Q19同比各增28%、29%、34%。不仅到店酒旅GTV增速已连续3个季度提升(4Q18-2Q19同比各增12%、15%、21%、29%),而且餐饮外卖GTV3Q19同比增40%较2Q19同比增37%也提升;根据 Trustdata,美团点评3Q19市占率进一步提至65.8%。我们认为:3Q19增速展现了美团持续增长的潜力,尤其在酒店板块,受益于与低线城市更多酒店合作及加大对平台上现有用户的交叉销售力度,酒店间夜量3Q19增速达到了44.4%。(2)3Q19总收入275亿元同比增44%,综合变现率(MR)14.1%,毛利率(GPM)34.9%,同比各增1pct、增10.9pct。其中,餐饮外卖收入156亿元同比增39%, MR13.9%同比基本持平,毛利额30.5亿元同比增65%,GPM 19.5%同比提3pct;到店酒旅收入62亿元同比增39%,MR9.7%同比增0.7pct;毛利额54.8亿元同比增36%,GPM88.6%同比降2pct。

经营指标。截至3Q19的12个月,平台交易用户数4.4亿人同比增14%;活跃商家数590万家同比增8.8%;用户年均交易26.5笔同比增16.9%。2019年三季度,主要得益于餐饮外卖与到店酒旅GTV增速提升,GTV总增速显著提速至33.6%。(1)外卖GTV1119亿元同增40%,订单量24.7亿同比增38.1%,客单45.3元同增1.3%;(2)到店酒旅GTV639亿元同比增29%,间夜量1.1亿同增44.4%;(3)新业务GTV188亿元同增14.9%。

盈利能力提升得益于变现率、毛利率的持续提升,及费用率的摊薄。(1)变现率的提升仍得益于在线营销服务强劲增长、佣金率提升2方面,其中在线营销服务贡献为主。其中,佣金收入、在线营销服务收入、其他收入各186、44、45亿元,同比各增37%、62%、62%。我们计算佣金率9.5%同比提0.2pct,则在线营销服务收入对变现率提升贡献0.8pct 。(2)3Q19销售及营销开支、研发开支、一般及行政开支各56.2、21.4、10.6亿元,占收入比重各20.4%、7.8%、3.8%,同比各降3.8pct、降2.7pct、降3.1pct;经调整EBITDA及经调整净利各盈利22.9亿元、19.4亿元。

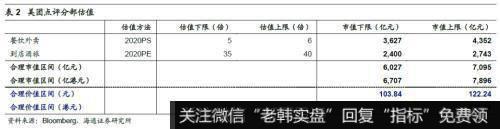

盈利预测与估值。预计基于3Q19美团在收入和盈利能力2方面超预期的表现(此前预期全年GTV、收入各增26%、43%,而1-3Q以上指标各增30%、53%;此前预计经调整EBITDA全年29亿元,经调整EBITDA利润率3.12%;而1-3Q已达到50.8亿元,经调整EBITDA利润率8.6%),我们上调盈利预测:预计2019-2021年净利各5.3亿元、71.6亿元和149.5亿元,经调整EBITDA为56亿元、160亿元和288亿元;给予美团外卖2020年5-6倍PS、到店酒旅2020年35-40倍PE,新业务以0考虑,合计人民币6027-7095亿元,对应6707-7896亿元港币,每股价值合理区间115.55-136.03港元,维持“优于大市”评级。

风险提示。宏观经济下滑风险、阿里与携程的竞争压力、食品安全风险。

(美团点评-W,03690.HK,陈扬扬,S0850518070002,汪立亭,S0850511040005,许樱之,S0850517050001)

2.2小米集团-W(01810)3Q19收入增6%,调整后净利增20%,IOT业务持续高增长

小米集团11月27日发布2019年三季报。3Q19收入537亿元,同比增长6%,Non-IFRS调整后净利润35亿元,同比增长20%,其中手机收入323亿元,同比减少7.8%,平均售价ASP降至1006.5元;境外市场收入增长17.2%至261亿元。截至 3Q19末,MIUI和小爱同学月活数各2.9/0.6亿人,同比增长29.9%/68.6%,IOT平台已连接设备数(不包括智能手机及笔记本计算机)约2.1亿台,同比增长62%。

简评及投资建议。

1.2019前三季度收入1494亿元,同比增长14.5%,综合毛利率增加1.2pct至13.9%。1Q/2Q/3Q收入各增长27.2%/14.9%/5.5%至437.6/519.5/536.6亿元,3Q毛利率增2.4pct至15.4%,主要来自手机和IOT业务毛利率的提升。

分产品(A)智能手机:持续创新,推出5G手机抢占换机周期。3Q19手机收入323亿元,同比减少7.8%,销量3210万台,同比减少4%,平均售价ASP同比减少4%至1006.5元,其中中国大陆市场上升5%,境外市场下降4%。3Q19智能手机分部毛利率为9.0%,同比增加2.86pct。为抓住5G带来的智能手机换机周期,小米2月在欧洲发布小米MIX3 5G,9月在国内推出小米9Pro 5G,2020年公司将从中国开始推出至少10款5G智能手机。同时,小米持续追求科技创新,9月推出一款未来概念手机小米MIX Alpha、11月发布1亿像素的拍照旗舰手机小米CC9Pro,实现公司在先进科技工艺上的探索和创新。

(B)IoT与生活消费品:现有产品热销,新品不断扩充。1Q/2Q/3Q收入各增长56.5%、44%、44.4%至120亿元、149、156亿元。3Q19小米电视全球出货量310万台,同比增长60%;根据公司2019年三季报援引奥维云网统计,第三季度小米电视出货量居中国大陆市场份额第一、全球前五。除现有产品外,小米进一步扩大大家电领域布局,继空调、洗衣机后,10月发布了米家冰箱;继成功推出小米手环之后,11月推出新穿戴式产品小米手表。同时,小米AloT产品获得多项国内外奖项,小米触屏音箱获得多项设计大奖,小米路由器获得中国移动2019年智能硬件质量报告五星推荐,米家电动滑板车Pro获得EISA电动出行工具品类最佳产品奖。

(C) 互联网服务:业务持续多元,用户迅速增长。1Q/2Q/3Q互联网服务收入各增31.8%、15.7%、12.3%至42.6亿元、45.8亿元、53.1亿元。①广告:由于广告收入中预装收入降低,公司三季度广告收入同比下降9.0%至29亿元。②游戏:3Q19收入同比上涨26.0%至8.2亿元。③其他互联网增值服务:3Q19收入同比增长78.2%至16亿元,主要原因是金融科技业务和有品电商平台收入的迅速增长。截至三季度末,MIUI月活达2.92亿,同比增长29.9%;智能电视及小米盒子月活达0.24亿,同比增长50.1%,用户规模不断扩大。

互联网服务收入不断多样化,三季度中国大陆智能手机广告及游戏以外的互联网服务收入,包括电视互联网服务、海外互联网服务、有品电商及金融科技业务占比互联网服务收入已经达到37.2%,同比增长87.8%。

分地区,三季度中国大陆市场收入降3.6%至275亿元,全球其他地区市场收入增17.2%至261亿元,占比提高至48.7%。根据公司2019年三季报援引IDC数据,小米智能手机在印度连续9个季度出货量第一;根据公司2019年三季报援引Canalys数据,小米智能手机3Q19在西欧的出货量同比增长90.0%,排名第四。

2.三季度营业费率增1.6pct至10.1%,调整后净利润35亿元增20.3%。其中,销售及推广费率增加0.43pct至4.7%,主要由于包装与运输开支增加以及宣传与广告开支增加,行政费率同比增加0.43pct至1.6%,研发费率同比增加0.77pct至3.8%。最终三季度调整后净利润增长20.3%至35亿元,净利率同比增加0.8pct至6.5%。(注:调整后净利润为:净利润加回:(1)可转换可赎回优先股公允价值变动;(2)以股份为基础的薪酬;(3)投资公允价值变动净额;(4)收购导致的无形资产摊销;(5)基金投资者的金融负债价值变动;(6)所得税影响)

3.持续推进“手机+AIoT”双引擎战略,投资布局供应链公司。①截至3Q19末,IoT平台已连接设备数约2.1亿,同比增长62%,拥有5件以上小米IoT设备的用户数约350万人,同比增长79%;小爱同学月活达0.6亿,米家app月活达 0.3亿,非小米智能手机用户占比约63%。②截至9月底,小米已投资280多家公司,总账面价值287亿元,同比增长16.8%,三季度实现投资税后净收益3.9亿元。

维持对公司的判断。我们认为小米产品圈层全面布局,构建强大生态链体系,建设线上线下低成本渠道,形成独特的“硬件+渠道+互联网”模式。上半年“手机+AIoT”双引擎战略成效显著,IoT平台持续保持领先,接入设备持续增长,用户群体不断扩大,国际业务保持高速增长。目前“手机+IoT+互联网服务”三轮驱动,成长空间与效率兼备,有望保持规模和用户的快速增长。

维持盈利预测。预计公司2019-2021收入分别2177亿元、2712亿元、3384亿元,同比各增24.5%、24.6%、24.8%,毛利率分别为13.6%、14.0%、14.3%,调整后净利润分别为109亿元、141亿元、182亿元,同比各增26.9%、29.9%、29.4%。

采用分部估值法,给以公司手机业务2019年净利润15-18倍的预测PE,对应市值区间390-468亿元;给以IoT及生活消费产品业务2019年净利润25-30倍的预测PE,对应市值区间645-773亿元;给以公司单用户合理价值区间340-380元,对应互联网服务业务市值区间1152-1288亿元。公司整体市值区间为2537-2880亿元(2883-3272亿港元,按照1港元=0.88元人民币计算,下同),对应合理价值区间10.55-11.98元(11.99-13.61港元),维持“优于大市”评级。

风险提示:原材料价格大幅波动,行业竞争加剧,新品推出受阻,线下渠道拓展受阻,物联网推进不及预期。

(小米集团-W,01810.HK,汪立亭,S0850511040005,李宏科,S0850517040002,高瑜,S0850519080003)

2.3丘钛科技(01478)产品结构改善,盈利迎拐点

手机摄像模组及指纹模组主流厂商。公司主营手机摄像头模组及指纹识别模组业务,于2014年12月在香港主板上市,2017年认购新钜科技36%的股权,整合镜头光学能力;2018年,公司成功开发出第二代屏下指纹模组,并顺利量产前置3D结构光模组。

三摄渗透率显著提升。双摄、三摄、潜望式、3D等推动摄像模组行业快速增长,特别是三摄,其渗透率有望在2019年大幅提升。根据搜狐网报道,2019年九月发布的13款手机中,有8款都采用了后置三摄设计,3款采用后置四射方案。苹果最新发布的iPhone 11 Pro配置从原先的二摄(广角+长焦)升级到三摄(广角+长焦+超广角)。我们认为后置三摄已经成为当代智能手机的“标配”,而后置四射则有望成为智能手机的下一个趋势。

出货量提升叠加产品结构改善,19年迎拐点。2017年,公司取得了华为摄像头模组的直接供应商资格,2018年下半年开始,销量增长显著提速,19年上半年出货量1.82亿颗,同比增长77%。产品结构亦有所改善,1000万像素及以上产品占比达到50%左右,我们预计也有望推动Asp及毛利率的改善。此外,新钜科技19Q1实现净利润1.0亿新台币,19Q2净利润2.2亿新台币,显著回暖,公司19年投资收益有望大幅好转。

指纹模组:屏下指纹占比提升,结构改善致盈利能力提升。根据网易援引HISMarkit预计,2018年屏幕指纹模组总出货量达到3000万片,依托于屏幕指纹传感技术的改进和手机全面屏设计,预测2019年屏幕指纹出货量比2018年增长6倍,达到1.8亿片。光学屏下指纹已经在部分中端机型上开始应用,如Oppo的K1以及红米K20等。我们认为在成本下降推动下,光学屏下指纹也有望持续向中低端渗透。

2019年,公司屏下指纹出货量维持高位,2-6月光学屏下指纹模组出货占比50-60%左右,有望推动Asp及毛利率的改善。

盈利预测与投资建议。我们预计公司2019-2021年分别实现归母净利润4.69、6.86和8.09亿元,同比增速分别为3157%、46%和18%;分别实现每股收益0.41、0.60和0.71元;结合同业估值和公司增速,给予2019年 PE 28-30X,对应11.48-12.30元/股,按照1港元=0.90元人民币估算,对应合理价值区间12.76-13.67港元/股,给予优于大市评级。

风险提示。手机出货量下滑,三摄、3D等推进不及预期,模组价格战致价格大幅下跌。

(丘钛科技,01478.HK,周旭辉,S0850518090001,张向伟,S0850517070011)

2.4波司登(03998)羽绒服专家双11天猫销售额同增近六成

2019年双11品牌羽绒服和波司登单品牌天猫销售额均同增58%。2019年双11波司登集团品牌羽绒服(包括波司登、雪中飞、冰洁品牌)天猫旗舰店销售额同比增长58%,波司登天猫旗舰店销售额超6.5亿元,同比增长58%。

推出万元“登峰系列”,打造43年羽绒服专业品牌形象。2019年10月,波司登推出万元登峰系列羽绒服,获得中国登山队等专业人士支持。“登峰系列”以世界著名高峰为设计灵感,选用珍稀鹅绒、“世纪之布”GORE-TEX和航天纳米保温材料,应用蜂巢立体充绒等尖端工艺和科技,经过489道工序制作而成,以“全面保暖、无惧环境挑战、专业防护”三大核心功能重新定义专业羽绒服。自1976年创立至今,波司登在设计、品质、工艺上不断突破,参与了多个行业标准的起草与修订,确立了其在羽绒服行业的标杆地位。我们认为,其打造43年专注羽绒服的品牌形象极为成功,公司2018/19年报援引益普索数据显示,波司登品牌在中国消费者中认知度高达97%,净推荐度高达49%。

设计改进提升时尚性和潮流感,助力产品提价。2019年9月波司登登陆米兰时装周,推出“星空”等系列产品,获得奥斯卡影后妮可基德曼、时尚领袖“宇宙博主”等名人助阵,在社交媒体上获得广泛关注。10月知名艺人杨幂成为波司登设计师系列代言人。我们认为,公司在专注功能性的同时,改进设计提升时尚性和潮流感,有助于吸引高线城市高消费力的年轻消费者,从而助力产品提价,抢占1000-10000元区间的中高端羽绒服市场。

聚焦羽绒服行业,多品牌策略抢占市场。公司聚焦羽绒服行业,利用集团在羽绒服生产、技术、分销等方面的优势,继续发展定位在中端市场的雪中飞品牌羽绒服业务、高性价比的冰洁品牌羽绒服业务,以提升整体市场份额。

盈利预测与投资建议。我们预计公司2019-2021年归母净利分别为13.02、16.44、21.94亿元,分别同比增长32.71%、26.20%、33.50%,EPS分别为0.12、0.15、0.20元,我们认为1)公司所在中高端羽绒服行业景气度高,公司品牌价值为纺织服装鞋帽行业第一名;2)公司品牌重塑效果显著,预计未来三年羽绒服售价进一步调升,助力毛利率继续上涨,营收、净利增长确定性较高。结合国际羽绒服和服装行业龙头公司估值,我们给予公司2019年25-30倍PE,对应合理价值区间3.00-3.60元/股,按照1港币=0.90元人民币,对应合理价值3.33-4.00港元/股,维持“优大于市”评级。

风险提示:销售费用增长过快,冬季气温较高导致羽绒服需求下降等风险。

(波司登,03998.HK,周旭辉,S0850518090001,张向伟,S0850517070011,李姝醒,S0850519040001)