得供应链者,得天下。

前段时间,苹果宣布砍掉为期10年的造车业务,投向人工智能的发展。但雷军仅用3年时间,就成功推出小米汽车,而且小米SU7上市首天订单突破8.8万台,表现远超预期。

苹果是全球第一大科技公司,技术实力毋庸置疑,二者结局走向不同,原因在供应链上。

国内拥有最完备的工业体系,汽车供应链一应俱全,不论产品响应速度还是量产交付能力,都是世界一流水平。苹果没有这个优势,因此失败,而小米汽车拥有完整供应链,实现了资源的快速整合。

小米SU7供应链中,有宁德时代、汇川技术、拓普集团、凯众股份、银轮股份、奥特佳、博俊科技、保隆科技等多家公司。

其中,保隆科技既是汽配领域细分龙头,还有飞行汽车、智能驾驶、机器人等多重概念加身,十分稀缺。

保隆科技传统业务为TPMS胎压监测系统、金属管件、气门嘴三大产品,2023上半年营收占比合计71.65%。

简单说一下,TPMS在汽车行驶过程中,会对轮胎气压和温度进行监测,当轮胎出现低压、漏气、高温等情况时,能够及时报警,可以显著提高整车安全性能。

新兴业务集中在汽车电子和轻量化领域,汽车电子产品包括空气悬架、ADAS加速辅助系统、传感器等,轻量化产品有轻量化底盘、车身结构件和排气系统管件。

而且,保隆科技不是那种纯蹭概念的公司,其业绩表现也十分优异,非常难得。

2019年-2022年,保隆科技的营收、净利润一直在稳健增长。最新的业绩公告披露,2023年公司扣非净利润为1.97亿-2.66亿,同比大增235.68%-319.60%,这个表现放在整个A股中,都是相当亮眼的。

前几年,保隆科技的客户多为佛瑞亚、天纳克、博格华纳、马瑞利等国外的tier1供应商,因此海外营收占比较高。2021年起国内新能源汽车爆发式增长,公司客户重心转移至华为奇瑞、江淮汽车、理想、小鹏等国内新势力品牌,客户范围不断扩大。

那么,保隆科技未来的成长性如何呢?

首先,传统业务均为细分领域头部。

保隆科技传统业务里的TPMS、汽车金属管件、气门嘴、平衡块,均是细分领域内的全球前三。

TPMS一开始只配置在豪华车型上,因其优越的安全性能,2020年起对所有乘用车实行强制安装TPMS的要求。因此全球TPMS市场规模不断扩大,预计从2018年的11.5亿美元增长至2026年的23.7亿美元。

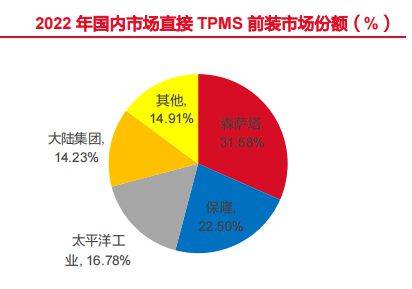

2022年保隆科技直接TPMS市占率22.50%,为全球第二、内资品牌第一。行业规模扩张,公司作为龙头会最先受益。

另外,保隆科技是中国最大的排气系统管件OEM供应商之一,还是全球主要的气门嘴OEM供应商,是气门嘴国家标准的主要起草单位,专业性跟行业话语权很强。

其次,空气悬架业务持续放量。

相较于传统悬架,空气悬架可调用车载摄像头、雷达等传感器来识别路面情况,提前调整底盘高度,它的单车价值量也高,接近一万元。

国内具备空气悬架大规模量产能力的只有孔辉科技、保隆科技两家,2023年国内空气悬架市占率前3的供应商是孔辉科技、威巴克、保隆科技,分别为44.5%、21.7%、20.7%。

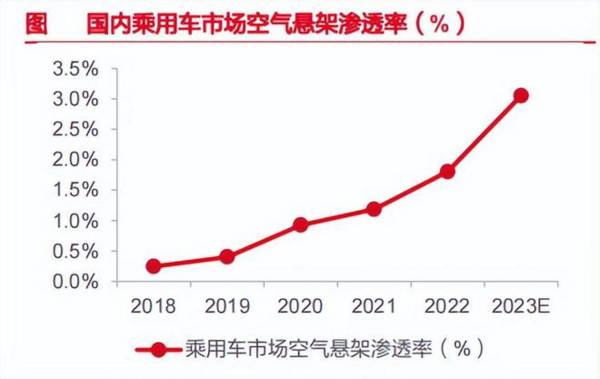

空气悬架多在30万以上的车型配置,2023年国内空气悬架渗透率仅为3.1%,预计2025年渗透率提升至9%,市场规模可达到240亿元,成长空间广阔。

空气悬架的结构比较复杂,包括空气弹簧、空气供给单元、控制系统、减震器和控制器等,空气弹簧作为核心部件,成本占比为30%。公司2012年就自研空气弹簧,自制率很高,具备先发优势跟成本优势。

此外,保隆科技空悬的配套客户主要是理想、华为、小米。尤其是理想,其空悬搭载率高达93%,贡献了国内空悬的大部分市场。

2023上半年理想已成为公司第一大客户,营收占比为12%。2024年理想销量冲击80万,小米SU7、新款智界S7都会在3、4月上市,为公司业绩带来不少增量空间。

2020年-2023上半年,保隆科技空气悬架的营收占比从1.45%增加到11.43%,成功打开第二成长极。截至2023年底,保隆科技空悬在手订单超140亿。

最后,ADAS智能驾驶业务和传感器业务全面布局。

ADAS为高级辅助智能驾驶系统,也就是现在渗透率最高的L2级别自动驾驶,保隆科技可提供360环视系统、APA自动泊车系统、热成像夜视系统、驾驶员监测系统等解决方案。仅ADAS业务,公司手上就有50亿的订单。

一辆汽车大约搭载100-200个传感器,用来执行探测功能,相当于汽车的神经末梢。公司有40多种传感器,覆盖包括压力、光学、加速度、 电流、速度、位置等六大产品品类。

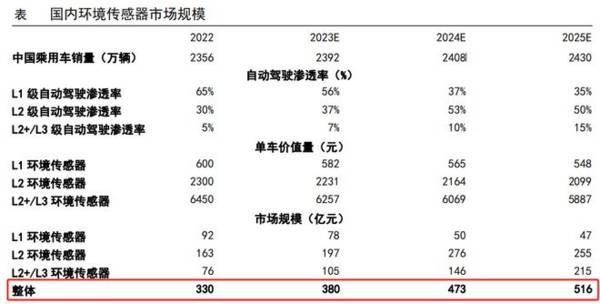

智驾常用的传感器,如双目立体视觉摄像头、4D毫米波雷达、AK2超声波雷达等,保隆科技都有布局。高阶智驾使环境传感器搭载量大幅增加,预计2025年国内传感器规模达到516亿元,2022-2025年复合增长率为16.07%。

此外,公司的双目立体视觉摄像头,已获得头部车企的飞行汽车项目定点(大概率是小鹏),视觉传感器也获得机器人项目的相关订单,毫米波雷达将于2024年量产。传感器业务上,公司在手订单也有60亿。

由于各新兴业务的快速发展,2022年还只有189家机构持有保隆科技,2023年底数量增加到408家(未统计完毕),社保基金也在其中。

总结来看,保隆科技传统业务的龙头地位很稳健,空气悬架、ADAS、传感器等新兴业务成长性很强且在手订单充足,受益于下游客户销量增长,产品和业绩会持续放量。