企业都持有两类账册:股东账册和税收账册。现在我们来看一看股东账册,当一家企业收购另一家企业时,收购方在做兼并的会计处理时可以采用购买法。

纳买法 会计要求在收购企业账册中,将原属目标企业的资产以其公允市场价值进行报告。这使收购企业按新的成本基础记录被收购资产的价值。在购买法下,会产生“商誉”(goodwill)这样一个会计术语。即购买价格超过单个被收购资产公允市场价值之和的金额。

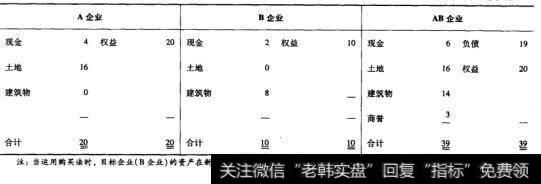

例29-4兼并与会计处理 假设A企业收购B企业之后创立AB企业。表29-7反映了收够日A与B各自的时务状况。B企业在收购日的账面价值是1000万美元。其中包括800万美元的建筑物和200万美元的现金。但评估师认为这些建筑物的公允市场价位之和达到1400万美元,加上200万美元的现金,这样B企业资产的公允价位达到1600万美元,这是B企业进行解散清葬逐个变卖资产时可获得的资金。然而,由于资产的整体价值大于单一资产价值之和,故人企业向B企业支付了1 900万美元现金,其中300万美元(=1900万美元-1600万美元)便是商誉。它表示在维持B企业原状的情况下继续经营所能获得的资产增位。A企业为支付收购价欲举借了1900万美元的新债务。

表29-7 收购会计:购买法

AB企业总资产升至3900万美元。B企业的建筑物按现行市场价值入账,即目标企业资产的市场价位成为新设企业形面价位的一部分。但足,收的企业(A企业)的资产仍然按照原账面价值入帐,它们并不因创建新的企业而被重断估价。

购买价格超出被收的资产公允市场价位之和的300万美元差额,被确认为商誉。金融分析师会忽略商誉,因为它不会产生现金流。每年企业必须重新评佑商誉的价值,如果价位下降(也就是会计上说的贬位),那么账面上的商誉也要随之降低,否则不允许进行摊销。