获得税收利得可能成为某些并购发生的强大动力。由并购产生的税收利得大致为以下几方面:

1.利用由经营净损失形成的纳税亏损。

2.利用未被充分利用的举债能力。

3.利用剩余资金。

经营净损失 如果一个企业同时拥有一个盈利和一个亏损部门,那么它的税收将会很低,因为亏损可以将收益抵消。然而假设两个部门是两家相互独立的企业,那么赢利企业就无法利用亏损企业的亏损额来抵消自己的收益。因此,在这种情况下,兼并可以起到降低税收的作用。

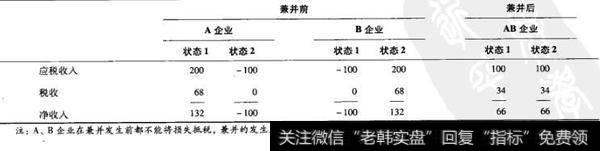

表29-1 企业A、B兼并的税收效应

表29-1列示A、B两企业各自的税前利润、所得税和税后收益。A企业状态1下可以赚200美元,状态2下要产生亏损,状态1下A企业要纳税,状态2下并无税收折扣。相反,B企业状态2时盈利,状态1下亏损。公司只在状态2时支付所得税。从表中可以看到,不论是处于哪种状态,两家独立企业总共纳税都为68美元。但是,如果A和B进行兼并,则联合企业不论在状态1下还是在状态2下都只要缴纳34美元的所得税。这个例子说明了企业利用潜在的纳税亏损来获得税收利益。这些纳税亏损等同于经营净损失(NOL)。兼并有时候是将盈利和亏损部门绑到一起。

但是这个例子必须满足两个条件:

1.联邦税法允许时盈时亏的企业,通过向前追溯或向后结转的方式平衡其各年税负。企业在以前年度获利,但当年亏损以后,它可以向前追溯2年或向后结转20年。这样,意在利用尚未使用的税盾的兼并必须抵消企业通过前溯或后转所获得的税收节余。

2.IRS可能不允许主要目的在于避税的并购。这一点反映在《国内税收法案》中。

举债能力 在兼并允许提高负债和更多税收收益时存在两种情况。在第一种情况下,目标企业负债少,兼并企业将部分负债分摊给目标企业。在第二种情况下,目标企业与兼并企业都存在最优负债水平。兼并使风险降低,产生更高的举债能力和更多税收收益。我们对这两种情况逐一介绍。

情况1:我们认为每个企业都有一定的举债能力,一定的举债能力是有利的,因为负债越多,税收效益也就越多。更规范的说,每个企业的最优负债水平是当边际税收收益等于边际财务困境成本时。这个负债最是由多种因素决定的,其中最重要的一个因素是企业的风险水平。例如,一家超市或一家公用事业类的公司,这样的低风险水平企业可以承受的债务权益比率比一家技术型企业要高。

一些企业的负债水平低于最优负债点,可能是因为其管理者是风险规避者,或者管理者不了解如何合理地评估举债能力。企业负债水平低是件坏事吗?回答是肯定的。如我们所说,最优负债水平出现在当边际税收收益等于边际财务困境成本的时刻。负债水平低反而会减少企业价值。在这个情况下,兼并发生了。目标企业是那些低负债或没有负债的公司,兼并企业在兼并完成后能够提高其负债水平,创造更多的税收收益。

情况2:提高举债能力在第11章,我们追溯了现代投资组合理论。两个不同行业,风险或者说标准方差相同的股票,其投资组合的风险会低于任意的单只股票。换句话说,两只股票的投资组合会产生单一股票所不存在的多元化效应。。

现在,不再局限于个人买股票,而是通过兼并将两家企业联系起来。因为联合企业的风险低于两家单一企业,所以银行愿意借给联合企业的钱会多于借给原先两家企业钱的总和。换言之,兼并后企业的风险降低,企业的举债能力提高。例如,假设在兼并前,每个企业各自有能力借到100美元,那么兼并后的联合企业有能力借到250美元。举债能力提高了50美元。

负债可以产生抵税作用。如果负债水平在兼并后提高,那么税收反而会下降。因为支付的利息在兼并后提高了,联合企业支付的税收会低于兼并前两家单一企业支付税收的总和。也就是说,通过兼并,提高举债能力可以减少税收。概括来说,首先在一种情况下我们认为目标企业杠杆水平低时,兼并企业可以将部分负债分摊给目标企业,从而产生税收效益。其次在另一种情况下,我们认为当目标企业和兼并企业开始时都存在最优负债水平时,兼并可以使举债能力进一步提高。也就是说,兼并使风险降低,从而提高举债能力,并因此提高了税收效益。

剩余资金 税法中对剩余资金的使用也有规定。设想一家拥有自由现金流量的企业,所谓自由现金流傲,是指在支付所有的税金并满足所有净现值为正数的投资项目所需资金之后的剩余现金流量。在这种情况下,企业除了可用自由现金流量购买固定收益证券之外,还可以支付股利或是回购股票。如果采用回购股票方式的唯一月的在于避开本应由股东支付的税金,那么股票回购的这种做法就是违规的。但是企业可以运用剩余资金进行并购活动。在兼并情况下,兼并企业的股东一来避免了因为企业发放股利而付税,二来可以得到由被兼并企业发放的免税股利。