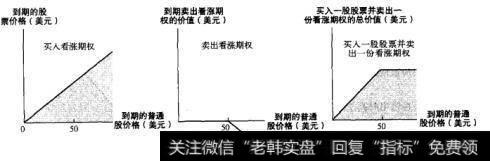

看跌期权和看涨期权可视为更复杂期权的基本构成元素。例如,图22-4描述了在购进股票看跌期权的同时购进股票的所带来的收益。若股价高于执行价格,则看跌期权毫无价值,下降正好为看跌期权的价值增加所抵消。且组合的价值等于普通股股票的价值。若执行价格高于股价,则股价的下降正好为看跌期权的价值增加所抵消。

图22-4 同时购买看跌期权与股票的组合的收益

买看跌期权的同时买标的股票的策略被称为保护性看跌期权。这如同为买股票购买了一项保险。这种股票可以随时以执行价格卖出,而不论市场中股票价格跌落得有多深。

现在让我们考虑以下策略:

A:购买一个看涨期权;

B:购买一张与上述期权同时到期的、面值是50美元的零息债券。

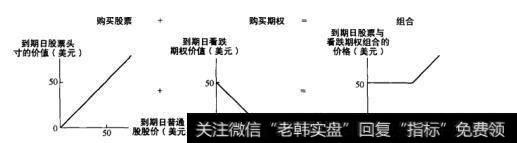

图22-5 同时购买看涨期权和零息债券的组合的收益

图22-5中的左图展示了策略A,那么策略B的形状是什么样子呢?就是图22-5中的中图,即无论到期时股价如何,购买零息债券一定能得到50美元。

那么同时购买策略A和策略B的图形又是什么样子呢?它看起来像图22一中的右图。即无论股价发生什么变化,投资者都从债券中获得50美元保证。此外,当股价高于50美元时,股价每上涨1美元,股东就能从看涨期权那里获得1美元的收益。

图22-5的右图看起来与图22-4的右图完全一样。因此,无论标的股票的价格发生什么变化,投资者将从图22-4和图22-5中获得相同的收益。换言之,投资者购买看跌期权并购买标的股票(策路1)或购买看涨期权并购买零息债券(策略2),获得的收益相同。如果这两项策略都能为投资者带来相同的收益,那么这两项策略也必有相同的成本。否则,所有的投资者将会选择低成本,而放弃高成本的策略。

这带来很有意思的一个结论:

标的股票的价格+看跌期权价格=看涨期权价格+行权价的现值

策略1的成本=策略2的成本

上述关系就是有名的买宾期权平价(put-call parity),它是最基础的期权关系之一。这表明存在着两种购买保护性看跌期权的途径。你可以在购买看跌期权的同时买进标的股票,此时的成本包括标的股票的价格加上看跌期权的价格。或者,你可以在购买看涨期权的同时买进零息债券,这时,成本包括看涨期权价格加上行权价格的现值,即我们例子中的50美元的现值。它只有在看跌和看涨期权有相同的执行价格和到期日时才能成立,另外,零息债券的到期日也要和期权的到期日相一致。

为了看清买卖期权平价。我们变换一下公式,就有:

标的股票的价格=看涨期权价格-看涨期权价格+行权价的现值

这层关系表明,你可以通过买入看涨期权,卖出看跌期权,同时买入零息债券的方式来复制购买股票的策略(注意,由于看跌期权前面的符号是负号,所以是卖出而不是买进看跌期权)。这种策路被称做购买了合成股票。

我们可以进一步变换:

标的股票价格-看涨期权价格=-看跌期权价格+行权价现值

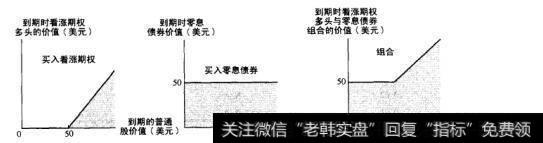

许多投资者喜欢在买进股票的同时卖出看涨期权。这是被称做卖出对销看涨期权的一种保守策略。买卖期权平价关系表明这项策略等同于卖出看跌期权的同时买进零息债券。图22-6描绘了这种策略。你可以自己证明对销看涨期权策略能通过卖出看跌期权的同时买进零息债券的方式来进行复制。

图22-6 买入股票和卖出看涨期权组合的收益

当然,还有其他的方法来变换这个基本的买卖期权平价公式。对每一种变换而言,买卖期权平价公式左侧的交易策略等价于其右侧的交易策略。买卖期权平价公式的魅力在于,它表明了一个期权交易策略如何才能以两种不同的交易方式来实现。

我们来测试一下你对买卖期权平价关系的理解,假设Joseph-Belmont公司的股票现在的市场价格为80美元,此公司一个行权价格为85美元的三个月期看涨期权的市场价格为6美元,每月无风险利率为0.5%,根据这些条件,一个行权价格为85美元的三个月期看跌期权的价格应为多少?

例22-3合成一个短期国债 假设Smolira公司股票的市场价格为110美元,其一个行权价格为110美元一年期的看涨期权的市场价格为15美元。其同等条款的看涨期权的市场价格为5美元,根据这些条件,市场的无风险利率为多少?

为了回答这个问题,我们需要利用买卖期权平价关系来确定一个无风险、零息国债的价格:

标的股票价格+看跌期权价格-看涨期权价格=行权价现值

代入相关的数据,我们得到:

110美元+5美-15美元=100美元

从中我们可以得出行权价格110美元的现值为100美元,因此,其隐含的一年期的无风险利率为10%。