至此,许多读者相信财务杠杆是有益的,因为有财务杠杆的期望EPS为4美元,而无财务杠杆的期望EPS仅为3美元。然而,财务杠杆亦会带来风险。请注意在经济衰退期,无财务杠杆公司的EPS较高(1美元对0美元),因此,回避风险的投资者也许会偏爱完全权益的公司,而风险中立(或厌恶较小风险)的投资者也许会偏爱财务杠杆。假定在这样不明确的情况下,哪一种资本结构较好呢?一个关键假设

MM的结论依赖于个人能以与公司同样的利率借入的假设。如果换另一种情形,即个人只能以更高的利率借入,任何人都可以毫不费力地指出公司能通过借款来增加公司的价值。

借款成本相等的这个假设是否合适?投资者个人若想要购买股票并借入资金,他们能通过与经纪人建立保证金账户来做到这点。在这样的安排下,经纪人贷出购买价的一定比例给投资者个人。例如,个人可以用6000美元的自有资金和从经纪人处借入的4000奖元购买10000美元的股票。如果第二天股票的价值为9000美元,那么个人账户上的净值或权益将是5000美元=9000美元-4000美元。

经纪人担心股票价格的突然下跌将导致投资者个人账户上的净资产为负值,这意味着经纪人可能无法收回全部贷款。为预防这种可能,股票交易规则要求投资者个人在股票价格下跌时存人额外的现金(补充其保证金账户)。这是因为(1)补充保证金账户的程序已实行了多年,而且(2)经纪人持有股票作为抵押,经纪人所承受的违约风险小。特别是如果没有及时收到保证金,经纪人能卖出股票以还清其贷款。因此,经纪人通常索取低利息,许多利息率仅略高于无风险利率。

相反,公司通常用非流动资产(如厂房和设备)作为借款的抵押。与贷款者的最初交涉和后续监督的成本以及出现财务危机时进行协调的成本是相当大的。因此,很难证明个人的借款利率必定会高于公司的借款利率。

莫迪利亚尼和米勒提出一个具有说服力的论点,即公司无法通过改变其资本结构的比例来改变其流通在外证券的总价值。也就是说,在不同的资本结构下,公司的总价值总是相同的。换言之,对公司的股东而言,既没有任何较好的也没有任何较坏的资本结构。这个相当悲观的结论就是著名的MM命题。

他们的论点是将一个简单的策略(我们称之为策略A)与一个两部分的策略(我们称之为策略B)相比较。表16-4说明了这两种策略对TA公司股东的影响。现在我们先考察第一个策略。

策略A:买入100股杠杆公司的股票

在表16-4的上面部分,第一行表示在三种经济状况下计划的杠杆性权益的EPSO第二行表示在三种经济状况下,个人买入100股股票可获得的收益。第三行表示这100股股票的初始成本为2000美元。

现在我们考察第二个策略,它由两部分组成。

策略B:自制杠杆

1.从某一银行或者更可能地从经纪商处借入2000美元。(如果贷款者是经纪机构,我们称之为保证金交易。)

2.用所借入的加上你自己的投资2000美元(总计4 000美元)买进当前无杠杆公司的股票200股,每股价格为20美元。

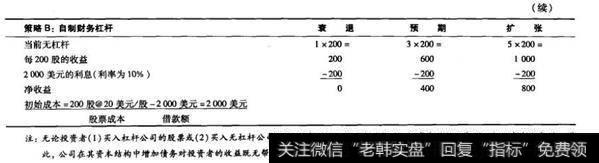

表16-4的下半部分显示了在策略B下的收入,我们称策略B为自制杠杆策略。首先,观察中间列,数据表示无杠杆公司的200股股票预期可产生以600美元的收益。假设以10%的利率借入2000美元,利息支出是200美元(=0.10x2000美元)。因此,净收益预期为400美元。类似地,我们可以计算出在经济衰退或扩张时期的净收益分别为0美元和800美元。

表16-4 TA公司的股东在计划的资本结构和自制时务杠杆的当前资本结构下的收益和成本

现在,我们从年收益和初始成本的角度来比较这两个策略。表中的上半部分表明在三种经济状况下,策略人产生的收益分别是0美元、400美元和800美元。表中的下半部分表明在三种经济状态下策略B产生的净收益都与策略A产生的收益相同。表中的上半部分还表明策略A所涉及的初始成本为2000美元,类似地,下半部分表明策略B也有相同的净成本。

这显示了一个非常重要的结论。两种策略的成本和收入相同。因此,可以断言:TA公司的资本结构调整既无助于也无损于公司股东。换言之,如果投资者无法从公司的财务杠杆中获利,那么他(她)也不能从自制的财务杠杆中获利。

诸注意,无杠杆公司的权益价值是8000美元,由于杠杆公司的所有者权益是4000美元,债务是4000美元,杠杆公司的价值也是8000美元。现在假设无论何种原因,杠杆公司的价值实际上高于无杠杆公司的价值。这里,策略A的成本将高于策略B的成本。在这种情况下,投资者将更乐意用自己的账户借款并投资于无杠杆公司的股票。他每年可获得的净收益与如若投资于杠杆公司时的净收益相同,而成本将更小。这样的策略对投资者而言将不会是唯一的。

若杠杆公司的价值较高,理性的投资者将不会投资于该公司。任何渴求得到杠杆公司股份的投资者都可通过借款来筹资购买无杠杆公司的股份,从而用较便宜的成本获得相同的投资回报收益。均衡的结果当然就是杠杆公司的价值下跌,无杠杆公司的价值上涨,直至它们的价值相等。在此刻,策略A和策略B对投资者而言没有区别。

这个例子说明了MM命题的基本结论,通常称之为“命题I”我们对这个命题的描述是: MM命题I(无税):杠杆公司的价值等同于无杠杆公司的价位。

这也许是所有的公司理财理论中最为重要的结论。事实上,它被视为现代财务管理的起点。在MM之前,人们认为财务杠杆对公司价值的影响复杂难解。莫迪利亚尼和米勒提出一个炫目的简单结论:如果杠杆公司的定价过高,理性投资者将只以个人账户借款来购买非杠杆公司的股票。通常把这种替代称为自制财务杠杆。只要投资者个人能以与公司相同的条件借入或贷出,他们就能靠自己来复制公司财务杠杆的影响。

TA公司的例子表明财务杠杆不影响公司的价值。既然先前我们曾指出股东的财富与公司的价值直接相关,该例即表明了资本结构的变化不影响股东财富。

一个关键假设

MM的结论依赖于个人能以与公司同样的利率借入的假设。如果换另一种情形,即个人只能以更高的利率借入,任何人都可以毫不费力地指出公司能通过借款来增加公司的价值。

借款成本相等的这个假设是否合适?投资者个人若想要购买股票并借入资金,他们能通过与经纪人建立保证金账户来做到这点。在这样的安排下,经纪人贷出购买价的一定比例给投资者个人。例如,个人可以用6000美元的自有资金和从经纪人处借入的4000奖元购买10000美元的股票。如果第二天股票的价值为9000美元,那么个人账户上的净值或权益将是5000美元=9000美元-4000美元。

经纪人担心股票价格的突然下跌将导致投资者个人账户上的净资产为负值,这意味着经纪人可能无法收回全部贷款。为预防这种可能,股票交易规则要求投资者个人在股票价格下跌时存人额外的现金(补充其保证金账户)。这是因为(1)补充保证金账户的程序已实行了多年,而且(2)经纪人持有股票作为抵押,经纪人所承受的违约风险小。特别是如果没有及时收到保证金,经纪人能卖出股票以还清其贷款。因此,经纪人通常索取低利息,许多利息率仅略高于无风险利率。

相反,公司通常用非流动资产(如厂房和设备)作为借款的抵押。与贷款者的最初交涉和后续监督的成本以及出现财务危机时进行协调的成本是相当大的。因此,很难证明个人的借款利率必定会高于公司的借款利率。