Joseph J. Spiegel 是一家对冲基金的投资组合经理,几年来难得一直心情不错,因为凭借PIPE市场的迅猛发展,对冲基金得以年年盆满钵满,Spiegel 自然也少不了从中分一杯羹。不过,最近PIPE好像成为了美国证券交易委员会的眼中钉,接二连三的指控让PIPE市场的参与者们有些措手不及,他们不禁要问:PIPE市场的冬天就要来了吗?

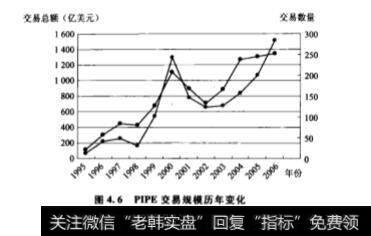

PIPE,全称“私人股权投资已上市公司股份",是私募基金、共同基金或者其他合格投资者以市场价格的- -定折扣购买上市公司股份的一种投资方式。在PIPE融资的另一边,对于很多上市公司,PIPE 则是一.条越来越重要的筹资渠道。近年来PIPE市场的规模得到了飞速发展( 见图4.6)。2006年,上市公司达成了1329件PIPF交易,一共筹集了大约282亿美元的资金。这两个数字远远超越了2000年互联网泡沫时期的数字,2000 年的交易记录是1106 件,筹集的资金总额为233亿美元。

美国北肯塔基大学法学院副教授William K. Sjostrom Jr.的《私人股权投资已上市公司股份》(PIPEs) 一文发表于美国《企业商法》杂志2007年第2卷,对美国资本市场中的PIPE交易尤其是对冲基金的PIPE套利交易进行了分析。

典型的PIPE交易中,上市公司在向投资者发行普通股或可转换证券融资的过程中,可以作为例外不向SEC进行登记。这样,接下来上市公司便向SEC皆记转售通过私募发行的PIPE股票。一般来说,投资者应当持有私募发行的证券至少年,但由于公司登记的是PIPE股票的出售,因此只要SEC宣布转售登记声明有效(一般都在私下茅集结束后几个月内),投资者就可以在市场上自由出售股票。PIPE 证券可以由普通股或可转换为普通股的证券组成,比如可转换优先股或者可转换票据,也可以伴随普通股权证一起发行。

PIPE发行人大多是小型上市公司,2006年,大约90%的PIPE交易是由市值低于2.5亿美元的公司完成的。小公司都选择PIPE进行融资,并不是因为PIPE有何过人之处,主要是因为这些小公司们已经无路可走了。一般说来,PIPE 发行人不但市值规模小而且现金流薄弱、股市表现欠佳。PIPE 发行人中,84%以上营运现金流是负数,50% 以上的股价在发行前一年处于下跌状态,并且大多数发行人一旦融资失败,剩余的现金仅仅再坚持一年就会见底了。

这样拮据的经济状况使得传统的融资方法几乎都不可行了:没有投资银行会愿意为小规模、经济困窘的上市公司承销后续发行;这些公司也缺乏银行贷款所要求的担保和财务表现,更不具备强劲的上涨潜力来吸引传统的私募股权投资。

对于PIPE发行人的凄凉处境,PIPE 融资的昂贵成本无疑是雪上加霜。发行人不仅要对转换的股票市价打折扣,还常常要为投资者提供一些现金要求权,比如分红或者利息(一般是通过实物而不是现金发放)以及权证。把这些现金权利、浮动的转换价格等因素统统纳入考虑之后,投资者购买PIPE的“ 总折价率”在14. 3%~34.7%之间。

这么高的折价率,对投资人来说是折扣,但对融资人来说就是实打实的成本了!这就不奇怪为什么融资以后PIPE发行人的状况还是没什么好转。PIPE 发行人的股东收益在PIPE融资:12个月之后是-16% (中位数为 -43%), 24个月之后是-33% (中位数为-70%),更有28%的发行人股票在PIPE融资后24个月内就退市了。

发行人凄惨的后市表现和投资人超高的投资回报形成了强烈的对比,这也很自然的让人联想到:是谁投资了PIPE,捡了这个大便宜呢?答案是:对冲基金——他们参与了80%的PIPE交易。对冲基金投资PIPE的回报到底有多高呢?在使用了各种标准对投资者的超额收益进行估计后,发现在发行后的3到12个月内,他们的平均收益都是持续高于市场的标准收益,通常是标准收益的两倍!

投资收益可观,但对冲基金的交易策略却相对简单: PIPE交易一公开,他们就立即卖空发行人的普通股。卖空需要基金向经纪人借入PIPE发行人的股票,然后在市场上将其卖出;然后在之后的某日,基金就在公开市场上买入股票还给经纪人,也就是“平仓”。通过卖空标的股票,基金就锁定了PIPE 交易的购买价格。

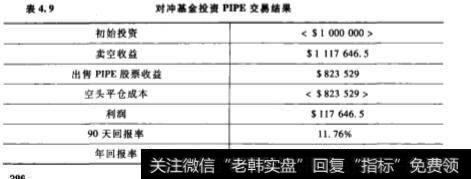

举个具体的例子。一家上市公司向对冲基金发行传统型PIPE:以市场价格的15%向基金发行价值总额为1 000 000美元的普通股票。接下来发行人向市场公开该交易,其股价从每股11美元下跌到10美元。然后双方随即终止私募过程,对冲基金向发行人汇出1 000 000美元,发行人向基金发行了117 647股普通股票(1 000 000美元除以8.5美元);同时基金卖空117 647股普通股票,卖空的均价为9.5美元,总收益就是1 117 646.5美元。三个月后,PIPE 的登记声明宣告有效,于是基金平仓--以当前市价比如7美元卖出PIPE股票,并以每股7美元的价格买回卖空的股票。表4.9是交易的结果(已经包括了法定费用、经济佣金等交易费用,下同)。

上例中假设基金卖出PIPE股票的价格与填平空头的价格相等,但在现实中SEC不允许基金用PIPE股票填平卖空的普通股空头,所以这基本不可能实现。尽管如此,即使基金以6.5美元的价格出售PIPE股票,带来的90天回报率为5.88%,年回报率也高达23.53%。

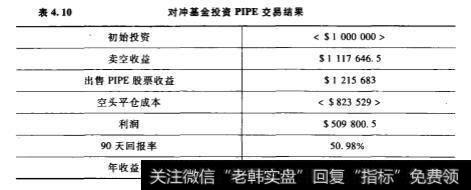

如果发行的是转换价格随市价浮动的结构型PIPE,对冲基金的获利还会更高。比如,如果发行人向对冲基金发行价值1 000 000美元的可转换票据,票据附有每年10%的利息,持有者可选择以转换之日市场价格的85%将票据转换为发行人的普通股票。交易达成后,发行人向市场公开交易,股价由11美元下跌至20美元。其后交易双方立即终止私下募集,基金向发行人汇出1 000 000美元,发行人向基金发行票据;同时基金卖空117 647股发行人的普通股,交易均价为9.5美元,卖空收益共计1 117 646.5。三个月后,登记声明宣告有效,此时发行人股票的市价为7美。基金将票据转化为173669股(1000000除以5.95美元)普通股,转换价格为5.95美元(7美元的85%),并以每股7美元在市场上卖出,以7美元的价格填平空头。表4. 10显示了交易的结果。

除了卖空,许多对冲基金还将权证列为PIPE交易的附带条件,他们持有这些权证,等着发行人股价突然上涨,就按照权证原先约定的价格转换成股票再以市场价格出售,转手间就可以获得高额利润。由此可见,以市价的较低折价率购买PIPE股票、通过卖空对冲价格的下行风险、通过权证保留价格上行的好处、还有在私募终止的短时间内填平头寸并获得流动性等等,这些都是对冲基金超额收益的重要来源。