建立基准交易的步骤遵循Groh和Gottschalg (2009)的研究结果,大致分为四步:架构;将等价组β系数去杠杆化并测算行业风险;在LBO的水平上对行业风险进行再杠杆化;建立公开市场上的等价投资。

我们举例来验证Alexander Peter Croh提出的四个步骤,评估一份普通合伙人提出的基金招股说明书,某容器制造厂的交易报告如下:

“投资某容器制造厂。我们于1996年12月份投资了一亿美元获得公司100%的控股权。这项交易的价值为四亿美元,由‘容器商融资银行’提供优先债,还有由‘ 容器中问商’提供的一项无担保贷款。 2004 年2月份,我们以5.94亿美元的价格将工厂卖给一个策略性收购者,并返还给投资者4.95亿美元。因此,我们获得了25%的内部收益率,这与4.95的投入资金倍数是一致的。”

需要分析的是,该交易到底是不是一项成功的收购。可以搜索公开上市的同类公司来测算“容器制造厂”的行业风险。我们找出了六家同类型公司作为例子,并从彭博资讯处得到了它们的β系数和杠杆率——净债务 与市场资本总额的比例。已知的数据如表4.11所示。

首先计算出每一个同业公司去杠杆化的β系数,然后通过这些β系数的加权平均值(以公司市场资本总额为权数)来确定“容器制造厂”所在行业的操作风险。这里,假设债务β系数为Groh和Gottschalg (2009) 计算出的0.29,边际税率为Graham(2000)建议的35%。计算出的去杠杆化后的β系数和等价组的权重如表4.12所示:

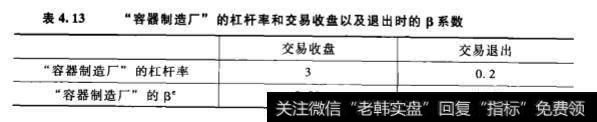

结果,“容器制造厂”所在行业风险的量度 夫杠杆β系数的加权平均值(以公司市场资本总额为权数〉为0.81。 下一步,按照杠杆收购交易所带来的风险来调整这个β系数。如果有关资本结构和偿还金的详细信息,我们就可以在持有期内更有规律地计算“容器制造厂”债券的β系数。然而,从募股说明书上,我们只能得到有关交易收盘和退出所需要的信息。因此,我们需要将问题简化,假设交易收盘时的β系数随时间线性降低,直到退出交易日为止。我们将0.41作为债务β系数,按照Groh和Cottschalg (2009) 所提出的方法,分别算出“容器制造厂”收购在收盘和退出时的β系数。

表4.13中的信息说明如下:交易收盘的β系数为2.02,表示普通合伙人是在高风险时进入交易的。这说明投资于收购交易的风险被认为是一项标准普尔500投资组合风险的2.02倍。高风险是由收盘时的大量债务融资造成的,然而债务的偿还又降低了债券持有期间的风险性。在公开市场一定要充分模拟这种风险模式来对交易进行基准化。所以,如果投资者在相同的时间内在公开市场上投入了等量的股本,并将该投资的杠杆率提高到与收购交易风险相匹配的水平,我们就可以计算其获得的收益。因此,我们计算出将模拟投资的杠杆率提高到收购风险水平上所需要的资金量。对于增加的债务,需要支付利息。简单地说,我们假设利息是每年支付的,而且增加的债务是按无风险利率计息的。但是,我们可以想像,如果债务的成本再高一些的话,模拟投资的收益就会更低。因此,我们对模拟投资收益的计算值是一个上限。

在我们的例子中,假想1996年12月我们投资一亿美元在标准普尔500指数基金上,从银行借入1.022亿美元,同样将借入的资金投入指数基金组合中。我们采取简单的方式,假设所有的清算日期都是每个月的最后一天。我们在一年之后的1997年12月31日计算我们标准普尔500指数杠杆投资的价值,关闭仓位、支付利息、偿还债务。派生出的股本要再投资到标准普尔500指数基金,同样也要根据现行的收购风险提高其杠杆率。这个过程要一直重复到退出交易为止。 要得到好的结果,投资者应当参考标准普尔500的总收益指数,这样的数据可以由数据流中得出。一个总收益指数的计算需要对红利做出解释,因为公开上市的同业公司往往是支付红利的。详细信息如表4.14所示。

表4.14说明了模拟“容器制造厂”收购交易的投资的发展过程,我们在标准普尔指数为973.9点时投资于公开市场。收购交易的β系数要求模拟投资的杠杆率达到2.02。因此,为了一亿美元的股权投资我们必须增加1.022亿美元的负债。当时的一年期无风险债务成本为5.52%。正如上面讨论过的那样,应该考虑增加贷款。我们在公共市场上的总风险敞口为2.022亿美元。一年之后,标准普尔500指数上涨到1 298.8点,于是投资组合的价值相应上涨到2.697亿美元。我们得为贷款支付560万美元的利息,由未偿付贷款净賺得的剩余股权价值为1. 618亿美元。同时,收购交易的β系数也下降到了1.86。 因此,我们需要以5.63%的利率增加1.399亿美元的负债来保持风险等价的标准普尔500指数投资的风险敞口为3. 017亿美元。

一年之后, 3.017亿美元的风险敞口在指数上升到1670点的时候,投资价值也随之上涨到3.879亿美元,这个过程将不断重复直到2003年12月,到那个时候我们发现我们要调整的β系数为0.92,是小于1的,因此收购交易的风险小于标准普尔500指数基金组合的投资。这样,我们以无风险利率借出资金,并在2004年2月收购退出日之前得到利息收入,到那时模拟仓位的收盘股权价值为2. 073亿美元。

因此,我们得出,与“容器制造厂”收购交易时间匹配风险相当的公开市场投资得到的内部收益率为10. 7%,投资回报倍数仅为2.07。所以,普通合伙人通过“容器制造厂”的交易证明了他超过了基准水平。

用公开股票市场上的投资来为单个的LBOs交易设定基准量。它也可用于从机构投资者的角度评定单个普通合伙人的能力。该方法遵循一般和普遍按受的资产定价理论,但是根据收购交易做出了调整。采用该方法的时候需进行的几次简化会影响到结果的质量,但是,目前尚无类似的方法能够更好地为收购交易提供更可靠的评估结果,这在实际中同样适用。

这种方法在有限责任合伙人筛选普通合伙人的时候也可用,即使对普通合伙人自己也是有用的,可以帮助他们管理投资。现在无疑该向普通合伙人们提出共同基金管理者们常会问的问题了:“你超越基准点了吗?”