开年以后,市场关注的热点不是汽车就是AI,最近以旧换新方案发布,再次加大了对汽车行业的支持力度。

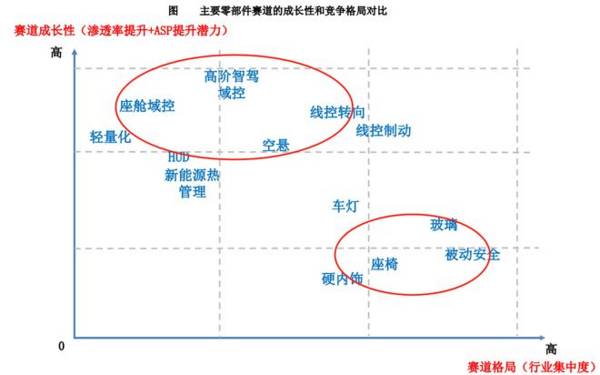

汽车行业大致分为三个板块,电池、汽车零部件、整车。

电池这块,锂电池快达到能量密度的理论极限了,看点集中在固态电池上。汽配与整车厂比起来,明显是汽配赛道的成长性更强。

为什么这么说呢?

我们都知道,新能源汽车的亮点是智能化,像智能座舱、智能驾驶、智慧底盘,哪个单拉出来,都是千亿级别以上的大市场。再细分的话,就是域控制器、激光雷达、电子后视镜、空气悬架、线控制动等零部件。

整车厂在产业链下游,更像资源整合商,核心增量还是在汽配。

那么,汽配赛道中哪块最有看点?

在汽配赛道里,成长性最强的依旧是域控制器、线控底盘方向,德赛西威、均胜电子、拓普集团、伯特利的表现都不错。

虽然汽车玻璃、汽车内饰的渗透率已达100%,但福耀玻璃、新泉股份的业绩增速依旧稳健。

从机构关注度来看,三花智控最受瞩目,2024年以来接受了五百多家机构的调研。然而,汽配第一龙头,华域汽车就有些冷清,同期只有一家机构问津。

华域汽车前身是上海巴士,重组后接手了上汽集团的汽车零部件业务,算是上汽的亲儿子。

正因如此,华域汽车也是汽配公司中营收规模最大的,仅它自己一家的营业收入,就比一汽富维、宁波华翔、常熟汽饰、岱美股份等可比公司加起来还多。

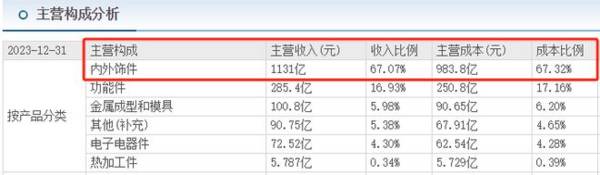

汽车内外饰是公司第一大收入来源,2023年创造收入1131亿,营收占比高达67%。

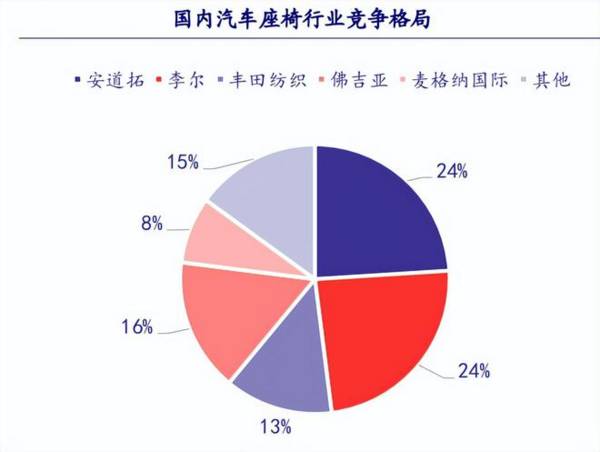

而且,华域汽车的座椅、车灯业务,在国产品牌中一家独大,市占率断层领先。

国内座椅市场,市占率前五的公司中,只有华域汽车子公司延锋安道拓一家国内品牌上榜,以24%的市占率,跟李尔并列第一。

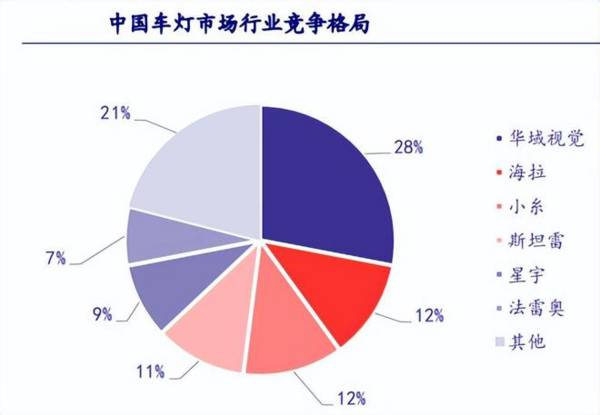

国内车灯市场,华域视觉以28%的市占率遥遥领先,远超德国海拉、日本小糸、日本斯坦雷、星宇股份等。

要提一句的是,华域汽车的内饰和车灯业务,是靠收购延锋汽饰、小糸车灯才有的,公司本身研发基因一般。

按理来说,华域汽车应该走上一边扩张市场份额、一边拓展业务版图的发展路线。

毕竟有上汽为其背书,拓展其他客户并不算难,再加上公司现金充裕,2023年账上有402亿的货币资金,可以说拿着一手好牌。

但近几年来华域汽车的业绩表现,一直在原地转圈。

2018-2022年,公司营收从1572亿小幅增至1582亿,净利润从104亿降至72亿,不升反降。

2023年公司实现营收1685.94亿,同比增加6.52%;实现净利润72.14亿,同比增加0.15%,算是跟去年持平。

那么,华域汽车业绩停滞不前的原因是什么呢?

1.原赛道成长性差,新业务拓展速度慢

公司想持续成长有两个办法,一是扩大主营业务规模,二是打造第二成长极,很明显,华域汽车两边都不占。

首先,汽车内外饰成长空间小。

汽车内外饰是华域汽车第一大收入来源,从市场规模来看,2026年国内乘用车内外饰件市场规模为1825亿,2022-2026年复合增速只有3.02%,成长性较差。

其次,新业务拓展进度较慢。

华域汽车的产品覆盖范围很广,从智能驾驶、智能座舱、电驱动到底盘总成,一应俱全。但智能驾驶方向只布局了传感器,核心部件并未涉及,业务布局大而不精。

像智能座舱域控制器、线控制动、毫米波雷达等产品,虽然已经供货了,但都是上汽内部自己消化,很少拿到其他整车客户的订单。

2.客户结构过于集中

上汽是公司第一大客户,贡献了近半营收。

由于新能源汽车的冲击,上汽集团近几年销量一直呈下降趋势,2023年上汽近一半工厂都处于闲置状态,产能利用率只有56.6%,进而影响了公司的收入。

而且对着上汽集团,公司基本没有话语权,导致盈利能力很差。2023年华域汽车的毛利率为13.32%,也是业内偏低的,远低于新泉股份(20.05%)、宁波华翔(17.04%)等。

话语权低,就很容易被拖欠货款,2021-2023年应收票据和应收账款从301亿增至400亿。

看来看去,华域汽车都更像上汽集团的子部门,既被拖欠货款,也没有议价能力。

3.存货积压严重

存货是业绩反转的先行指标,存货周转不出去会影响营收,后面减值计提又影响利润,最终都能影响到业绩。

2021-2023年,华域汽车的存货为204亿、229亿、228亿,一直维持在高位。从存货周转率和周转天数来看,也不见加快出清的迹象。

而且华域汽车主营的汽车内饰,是根据不同车型个性化配置的,不具备周期性也没有提前备货这一说,产品卖不出去,只能积压在公司手里。

所以,从产品、客户、存货三方面来看,短期内华域汽车的业绩不会反转,长期来看也很难出现大幅提高。

但公司的分红还是不错的,上市以来累计分红次数28次,历史分红总额288亿元,只是近几年股利支付率也有所下降。

总的来看,华域汽车背靠上汽,又有近两千亿的营收规模,可以说占据天时地利人和,仅靠资金跟体量优势,打造第二成长曲线的成功率都极高。

而从目前情况看,华域汽车产品拓展进度慢,成长性也较差,依然严重依赖上汽,可以叫做A股里的阿斗。