巴菲特认为,拥有强大护城河的公司,才能长期保持竞争优势。

当然,所处行业不同,公司的护城河也不尽相同。贵州茅台、片仔癀凭借产品的稀缺性,不断拉开跟其他对手的差距;公牛集团借助强悍的渠道能力,把插座做到全国第一。

福耀玻璃,凭借成本优势跟快速响应服务,将汽车玻璃做到了极致。

数据显示,2023年福耀玻璃全球市占率高达40%,国内市占率高达68%。全球每5辆车,就有两辆在用福耀的汽车玻璃,国内每3辆车,就有2辆的汽车玻璃是公司生产的。

此外,2024 年公司计划资本支出 81.23 亿元用于产能扩张,市占率有望进一步提升。

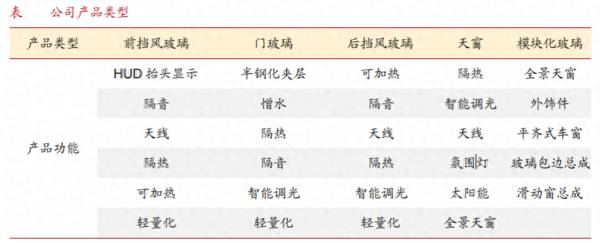

福耀玻璃的产品包括前后挡风玻璃、门玻璃、天窗等,也生产浮法玻璃,多为自产自销,汽车玻璃营收占比常年在90%左右。

华为的产品受到出口限制,福耀玻璃却没有。在某种程度上说,福耀玻璃比华为还厉害。

从估值角度看,公司目前市值1120亿,2024年预期净利润63.57亿元,动态市盈率为17.6倍,已处于近五年的低位区间。

所有的估值方法,都是为了尽可能向股票的内在价值靠近。

像福耀玻璃这种成长稳定的公司,可以用相对估值法中的市盈率指标,判断其估值水平的高低。市盈率=市值/净利润,净利润是一个时期数据,每季度、年度才会发生变化,而估值是一个时点数据,无时无刻都在不停变化。

所以,想要给公司一个合理的估值,最可靠的方法还是以净利润增速、业绩预期作为判断依据。此外,公司的商业模式、发展空间、护城河、企业文化等,也能对业绩产生影响。

那么,2019-2024年福耀玻璃的PE变化,和业绩有何关系呢?

福耀玻璃的PE变化分为两个阶段:

第一个阶段:2019-2021年初PE持续上升,2021年1月市盈率最高近70倍。

虽然2019、2020年公司净利润持续下滑,但多由外部环境因素导致,公司业绩预期依旧在。2021年新能源汽车迅速放量,市场对福耀玻璃业绩预期较高,PE一路攀升到70倍。

但对传统制造业公司来说,70倍的估值确实太高了。即使业绩高速增长,也很难将其消化,于是福耀玻璃的PE在2021年初达到顶峰,开始缓慢下行。

第二个阶段:2021年1月到2024年3月,PE整体呈下行趋势,由70倍降至17倍,处于近五年的低位区间,净利润增速也由2022年的51.16%放缓到20%附近。

从业绩情况来看,2023年公司实现营收331.61亿元,同比增加18.02%;实现净利润56.29亿元,同比增加18.37%。

但公司的营收跟净利润增速仍跑赢行业整体增速,2023年我国汽车销量3009万辆,同比增速为12%。

那么,照目前趋势来看,福耀玻璃未来的业绩预期如何呢?

首先,福耀玻璃具备广阔的护城河,成长的确定性还是很强的。

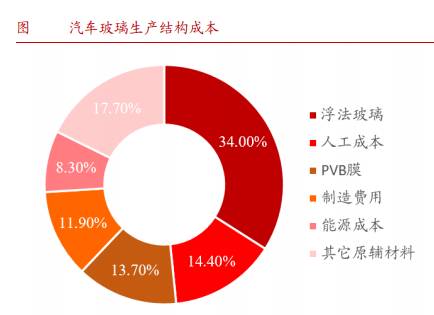

汽车玻璃行业重资产,意味着公司可以通过规模优势降低生产成本。而且浮法玻璃在原材料里的成本占比最高为34%,公司的浮法玻璃自供率高达80%,成本被进一步压缩。

而且汽车玻璃跟安全性紧密相关,整车厂在选定之后不会轻易更换。福耀玻璃很聪明的一点是,将其工厂建在整车厂附近。玻璃易碎,这样做既减少运输损耗与运输费用,又能快速响应车厂需求,保持产品低库存,将公司护城河持续拓宽。

其次,公司仍具备明显的量价齐升逻辑。

数量上,2023年公司玻璃销售1.4亿平米,同比增加10.6%。价格上,由于HUD玻璃、全景天窗可调光玻璃等高附加值产品的营收占比增加,公司产品销售均价上升到213元/平,同比增加5.94%。随着汽车智能化渗透率提高,预计高附加值产品营收占比继续上升。

在此基础上,预测公司的业绩,并结合PEG判断估值。

PEG=PE/未来3年净利润年复合增长率×100,代表了市盈率跟净利润增长率的匹配关系,PEG<1企业被低估,反之则被高估。

福耀玻璃的海外营收占比较高,2023年为44.61%,因此净利润受汇兑收益波动影响较大。2023年公司汇兑收益为正,伴随汇率波动,预计2024年汇兑收益减少、2025年趋向稳定。

根据券商一致预测,2024年、2025年净利润增长率分别14%、18%,计算得未来三年净利润年复合增速为15.98%。

截止到2024年3月26日,公司动态市盈率为17.6倍,PEG=17.6÷15.98=1.10,略大于1,处于比较合理的水平。

最后,总结一下。福耀玻璃是一家稳健增长的玻璃龙头,虽然很难实现业绩的飞速增长,但持续成长的确定性还是很强的,因此在2023上半年吸引了415家机构持仓,易方达基金也在其中。

福耀玻璃的价值股特点更加突出,2023年分红率高达60.19%超过了茅台,且结合行业市盈率(25.3倍)来看,公司估值并不算高。因为股票的内在价值难以计算,在对股票进行估值时,判断其被低估还是高估就可以了,模糊的正确比精确的错误更为重要。