最近减肥药赛道持续受到资金关注,飞鲸曾多次在文章中提到,目前全球一款GLP-1多肽药的销售规模已经超过百亿,未来随着单品销售规模的持续扩大以及药品数量的增多,GLP-1类药物的市场潜力不容小觑。

未来减肥药赛道的演变逻辑大概是这样的:

一代GLP-1原研药利拉鲁肽专利到期,仿制药开始抢市场,同时产生原料药订单;二代GLP-1原研药以司美格鲁肽和度拉糖肽为代表,其专利到期大概在2026年,所以当前二代GLP-1创新药产业链也备受关注;

另外后面还有更优的药物管线已经上市和在研,以礼来的的双靶点替尔泊肽为代表。

由此可见,减肥药赛道的发展将有较强持续性,虽然当前企业的上涨离不开炒作,但赛道景气度已经呈现出来,机会和风险并存,孕育其中。

所以今天要说的诺泰生物,便是率先迎来行业红利的减肥药原料药企业,未来随着GLP-1药物规模的扩大,上游原料药市场扩容便是主线之一。

1、诺泰生物行业地位领先,并树立较高竞争壁垒

诺泰生物在其招股书中对于自己的地位是这么表述的:在高端仿制药原料药或制剂方面,公司是国内少数以多肽药物为主要研究和发展方向的企业之一,在糖尿病、心血管疾病、肿瘤等主要疾病治疗领域,以多肽药物为主、兼顾小分子化药搭建了丰富的产品管线。

其中,“糖尿病”多肽药物领域便是我们当前提到的减肥药方向(GLP-1类药物属于多肽药物,主要治疗领域便是抗糖和减肥)。

以利拉鲁肽和司美格鲁肽原料药为例,因为专利的限制,药审中心登记的这两类原料药生产企业数量实际都算不上多,分别为5家和4家企业。

其中,利拉鲁肽的原料药生产企业分别有:诺泰生物、翰宇药业、天马医药、星银医药和圣诺生物;

司美格鲁肽原料药生产企业分别为:湃肽生物、健翔生物、诺泰生物、天马医药。

那么,诺泰生物和天马医药便是同时具备这两类原料药生产资格的企业。

(资料来源于药审中心)

并且与同行业企业对比来说,诺泰生物原料药的“包装规格”要更大,单位生产剂量更大说明生产竞争壁垒更强。由上面两图的数据,诺泰生物利拉鲁肽、司美格鲁肽原料药包装规格分别为1000g/包、1kg/袋,明显高于天马医药最高规格100g/瓶、300g/瓶。

那么为什么单位规格越大,生产壁垒越高呢?

原因在于多肽药物本身的生产难度,其中长链多肽药物的合成和纯化技术难度较高,便导致规模化大生产较难,单批次产量达到克级、百克级就已经不错了,所以能达到公斤级的水平便意味着企业较高的生产技术和工艺水平。

2、在此基础上,业绩表现亮眼

从诺泰生物上市前几年到现在,业绩增长一直维持着持续增长趋势,并且一直到今年正式进入新一轮,以多肽药业务增长为主导的快速增长阶段。

在去年2022年,诺泰生物的多肽类产品和化药类产品业务便有明显增长,即自主类产品中,多肽类产品实现营业收入1.91亿元,同比增长 126.27%,化药类产品实现营业收入0.6亿元,同比增长58.96%,这两大业务的增长直接抵消了定制类产品及技术服务(CXO)的营收下滑。

说起来原料药生产和CXO医疗外包行业都属于医药上游产业链业务,具有相通之处,而当前两类业务发展情况差别较大,由此可见,除了依赖行业发展外,业务本身的竞争力还是挺关键的;

不过,诺泰生物定制类业务和自主产品业务毛利率都不低,甚至处于行业领先水平,所以我们也不能完全否认企业的定制类业务。

一直到2023年三季报,自主选择产品及定制类业务收入均有较大增长,才使得公司三季度业绩增速明显超出预期。其中自主选择产品业务中,多肽业务预计仍为增长主力,而化药类业务预计保持稳定增长,定制类业务则呈现出新的增长势头。

3、项目扩产正当时,诺泰生物未来可期

诺泰生物未来业务/业绩的增长或可以通过扩产情况间接获知,包括2021年上市募资投资的医药中间体、多肽原料药、多肽类药物及高端制剂等多个项目,也就是说医药中间体和多肽类原料药和药物为企业上市募资时考虑的重要发展方向;

另外到今年9月份,诺泰生物又准备发行可转债进行新一轮的投资扩产,其中包括原料药制造及生产项目、寡核苷酸单体产业项目和原料药产品研发项目。

由此可见,预计未来诺泰生物的原料药产能还将继续扩大(包括多肽和化药),并且寡核苷酸原料药是一个新的潜在重大拓展,其下游药物所属于核酸药物(和mRNA药物是一大类),象征着生物医药行业的新技术发展方向,当前也已成为全球研发和投资的重点领域,所以预计也将有可能成为企业新的助力。

最后,落脚到诺泰生物未来业绩增长上。

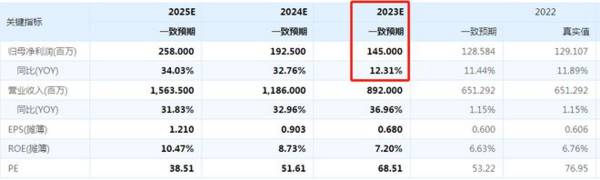

从业绩增长预期来说,当前机构一致预测偏谨慎,主要原因在于去年四季度基数较大,业绩增速便会相应下滑,但乐观的地方在于三季度数据良好,不排除四季度业绩还能环比提升。

所以预计一方面,诺泰生物下半年将面临一个博弈的过程;

另一方面,假设今年四季度业绩与去年持平,那么23年全年净利润就有望达到1.68亿元,同比增长30.23%,那么给予底限1.5PEG,PE就可以取45倍,算得市值就是75.6亿元。而如果后期四季度以及24年、25年预期向好,乐观情况下PEG也可以取2(对应23年业绩预期,市值就是100亿元)。

我们保守一点,可以将底限作为参考。

乐观一点就要看公司长期发展情况,我认为其还是值得关注的。值得一提的是,由诺泰生物今年5月份签订的一份“日常经营重大合同”,企业将在2024-2029年内向一欧洲客户供应高级医药中间体(原料药的合成部分),虽然将分期实现销售收入,但总金额达到了约7亿元,为后期多年的业绩提供了一定保障,且在这个阶段,不排除或者较大可能是GLP-1原料药的中间体。

(诺泰生物23年5月份的订单公告)