本周10倍股池牛股点评:

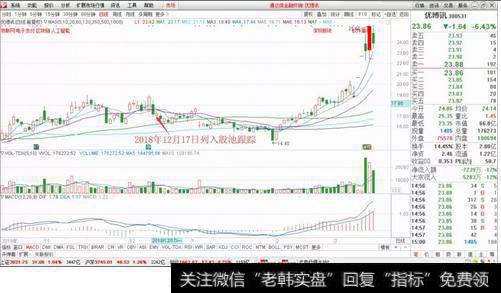

优博讯

优博讯:一周最大涨幅超过30%,异动原因:3月11日公布2019年第一季度业绩预告,业绩大幅预增:74%-102%。

好公司在业绩上一定会兑现,否则就是伪成长!随着5G的逐步落地,物联网应用的场景应该开始进入爆发式增长的前夜,相关物联网硬件和软件公司业绩都已经出现明显增长,这是一个万亿美元的市场,发展空间巨大!

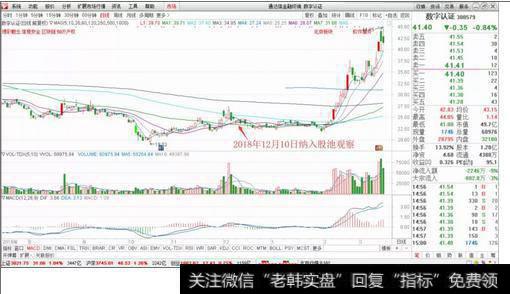

数字认证

数字认证:本周展开第二波主升浪,完成翻倍目标后开始有所回落。

公司作为国内电子认证龙头,国企背景,行业壁垒非常高,几乎是垄断地位,加之电子认证是未来区块链应用重要场景,发展潜力巨大!

本周市场震荡,市场情绪有所降温,但牛市周期已经开启!无需过分担忧!长线优质标的越跌越买!

今天继续给大家分享三只潜在10倍牛股!特斯拉上海超级工厂建设神速,预计2020年就将供货中国市场。

近期特斯拉发布低至26万的电动汽车,一时间国内电动车如临大敌!

鲶鱼效应将促使未来几年国内新能源汽车市场加速优胜劣汰,行业发展将进入加速阶段,相关产业链公司也将迎来景气周期。

今天关注的几家公司就是特斯拉产业链公司:威唐工业、文灿股份、安洁科技!

威唐工业:优质汽车模具供应商,有望受益特斯拉国产化!

威唐工业主要从事汽车冲压模具的设计、研发、制造及销售,主要为全球范围内的汽车整车厂及零部件制造商提供汽车冲压模具领域的定制化产品。

同时,公司以自身设计开发的冲压模具为基础,向客户提供汽车冲压件产品。

投资亮点1

产品质量过硬。从基本面来看,公司是唯一一家主营汽车模具出口的上市公司,也是下游客户最优质的模具上市公司。

外资企业对模具质量标准的要求远远高于国内汽车公司。公司模具最终用于主流外资品牌汽车的生产,虽然公司的模具主要以车身模具为主,技术含金量并非高端,但是能到达国外标准已实属不易。

投资亮点2

业绩持续增长。威唐工业对外公告2018年业绩快报,公司营业总收入稳步增长,较去年同期增长16.48%,归属上市公司股东净利润较去年同期下降1.76%,与上年基本持平。

对于业绩基本持平的原因,威唐工业表示,报告期内,公司贯彻既定发展战略方针,努力落实公司发展目标,实现主营模具业务、汽车零部件的收入稳定增长。

然而,公司费用支出较去年同期增长,主要是人工成本、研发投入等比去年同期增长较大,工业自动化业务处于初期阶段,导致整体利润基本保持持平。

这里其实有隐藏利润的动机,包括部分股东低位减持其实有合理避税的动机(低位减持之后买入高位套现少交税)。

投资亮点3

同时,公司以自身设计开发的冲压模具为基础,向客户提供汽车冲压件产品。

该行业集传统产业与高科技于一身,在整个汽车工业体系中占据重要地位,是汽车工业发展的基础和效益放大器。

冲压件虽然利润不如模具业务,但一旦放量不可小觑,薄利多销也会带来收入和利润的爆炸式增长,这也是未来威唐工业跨越式发展的重要一环。

投资亮点4

2018年上半年,公司实现营业收入3.03亿元,同比增长52.8%。净利润0.64亿元,同比增长43.7%。

东兴证券发布研报给予“强烈推荐”评级,并表示,“公司业务仍在快速增长中。主要直接客户和终端客户均为一级零部件和整车业务的国际龙头,公司在主要客户的份额稳定。

近年公司参与了电池包组件的冲压模具开发,未来空间较大;同时公司还参与了多个铝合金轻量化零部件的冲压模具开发,未来有望快速发展。”

总结:汽车行业产销降速,但汽车磨具不受影响,主要受汽车更新换代和新产品开发影响。

另外但发达国家汽车磨具和冲压件生产转移发展中国家,威唐作为磨具出口大户,质量和相关资源值得信赖,开始涉及冲压件业务,行业天花板还远;国内新能源汽车逐年提升,利好新能源汽配;

特斯拉相关业务目前占比较小,但从特斯拉签约上海,威唐带头上涨的情况来看,未来值得期待!

作为领先的汽车零部件供应商,威唐工业定然不会缺席这次行业盛会!

文灿股份:中高端汽车铝压铸件供应商,受益新能源汽车行业发展!

随着人们对汽车节能环保的日趋重视,近三十年来汽车产业呈现以铝代钢、代铁的趋势,目前这一趋势仍在持续,越来越多的黑色金属铸件被铝合金和镁合金等有色金属压铸件所替代。

文灿股份主要从事汽车铝合金精密压铸件的研发、生产和销售,公司产品主要应用于中高档汽车的发动机系统、变速箱系统、底盘系统、制动系统、车身结构件及其他汽车零部件。

为抓住汽车轻量化的发展契机,实现企业产能优化,文灿股份正积极通过技术改造提升产品竞争力。

投资亮点1

长期稳定客户群带来品牌知名度。汽车行业对产品的质量、性能和安全具有很高的标准和要求,汽车零部件供应商在进入整车厂商或上一级零部件供应商的采购体系前须履行严格的资格认证程序,而这一过程往往需要耗费合作双方巨大的时间和经济成本,因此一旦双方确立供应关系,其合作关系一般比较稳定。

依托公司在技术研发、质量管理等方面的综合优势,文灿股份与国内外知名汽车一级零部件供应商和汽车整车厂商建立了稳固的合作关系,先后成为采埃孚天合(ZFTRW)、威伯科(WABCO)、法雷奥(VALEO)、格特拉克(GETRAG)、瀚德(HALDEX)、博世(BOSCH)、马勒(MAHLE)、加特可(JATCO)等一级零部件供应商;

而且还是通用、奔驰、长城汽车、大众、特斯拉(TESLA)、上海蔚来、吉利等整车厂商的全球供应商。

投资亮点2

深入设计端打造企业核心竞争力。汽车铝合金压铸涉及产品方案设计、模具设计与制造、材料开发与制备、压铸工艺控制等多个环节。

汽车铝合金压铸企业的技术竞争力体现的是各个环节的整体竞争力,技术含量较高的新产品的开发和生产需要各个环节整体技术水平的提高和协同一致。

不同于一般压铸企业只能按客户提供的设计图进行生产,文灿股份已经广泛参与到高端客户奔驰、大众、特斯拉(TESLA)、上海蔚来的产品前期设计,在满足客户需求的基础上,协助其进行产品结构、性能、成本等方面的改良。

通过成立子公司文灿模具,使文灿股份成为国内少数复杂模具自制能力的汽车铝合金压铸企业,可以对客户需求进行快速反应和持续改善。

投资亮点3

公司目前已经开始为蔚来汽车供应多款车身结构件,已处于量产阶段。

公司与法拉第未来的业务正处于暂停状态,公司正在积极加强与法拉第未来公司的沟通,争取尽快恢复过去的业务以及开展新的业务合作。

比亚迪是今年新合作的客户,已在逐步供货。包括公司的业绩几乎是隔一年上一个台阶,非常稳定的持续性增长!特斯拉上海工厂落地后,之前也就有合作的文灿股份肯定会受益产业链机会。

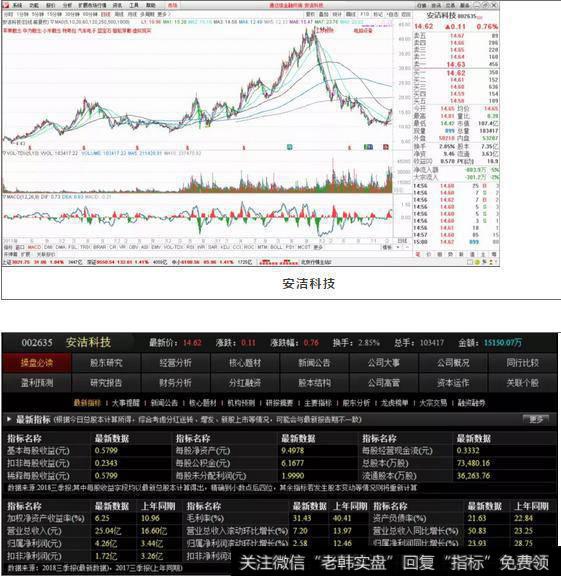

安洁科技:曾经的5年10倍牛股能否借特斯拉再次高飞?

公司主营业务是为笔记本电脑和手机等消费电子产品品牌终端厂商提供功能性器件生产及相关服务。

公司在行业内耕耘多年,拥有稳定的核心客户群,其中著名品牌包括苹果、微软、谷歌、希捷、博世、联想(含摩托罗拉)、华为、小米、OPPO、VIVO、华硕、索尼等。

经过多年研发和生产实践,公司掌握了消费电子产品功能性器件各生产环节的核心技术,其中条状局部背胶的加工技术等多项技术已应用于公司大批量生产中。

截止照顾意向书签署日,公司已经取得各类实用新型专利16项。

投资亮点1

安洁科技业绩快报,2018年实现营业收入35.6亿元,同比去年增长31.02%;实现利润总额6.58亿元;

同比去年增长34.37%;实现归属于上市公司股东的净利润5.78亿元,同比去年增长47.75%。业绩持续稳定增长!

安洁科技逐年增量切入客户供应链。

1)2012年以前,受益于笔记本电脑行业快速发展,公司业绩内生增长迅速。

2)2013年-2014年增速逐渐放缓,主要原因是全球笔记本、平板电脑出货增速逐年下滑至负。

3)2015年以来,切入大客户手机及存储、汽车等供应链,构建金属+非金属全工艺生产能力。

2014年12月将新星控股合并入报表,2015年公司营收及净利润大涨,同年公司切入大客户iPhone6s光电产品供应,手机功能件收入大增;

2016年公司由于大客户方案变化甚微,单机价值出现下滑,业绩表现略低;2017年报公司将威博精密纳入合并报表,业绩仍增长。

投资亮点2

非金属模切件业务多点受益蓬勃发展。

1)上市初期公司以笔记本功能件业务为主,受益于苹果、惠普等优质笔记本终端客户快速成长。

2)公司布局iPhone功能件业务,2015年成功供货iPhone6s3DTouch光电胶迎来业绩放量,目前已成为公司主要营收点。

3)苹果致力打造无线充电生态,安洁布局磁材及散热石墨片蓄势待发。

4)随OLED渗透率提升,光电胶及散热件未来有望放量,2018年作为主要模切供应商参与三款新机备货,2019年有望新增无线充电模组。

投资亮点3

Tesla带来汽车电子业务发展机遇。安洁科技在汽车电子业务同样实施大客户战略。

2016年借Powerwall产品打入Tesla供应链,目前已为ModelS/X/3全系列供货,最高单车价值达到150美元。Tesla逐年放量,将带动安洁的汽车结构件业务发展。