合法的犯罪:盈余管理

作为理性的经济人和对企业信息最为了解的内部人,管理层为了使企业的业绩更加“漂亮”,会综合权衡内外部条件,作出自己的选择。当然,这种选择不一定是舞弊,也有可能是盈余管理。

盈余管理是指为了达成某种财务报告的结果而刻意选择会计政策或者业务调整手段。

企业的财务报告都是根据会计准则编制的,而会计准则并没有规定所有企业在任何时候都只能用一种会计政策,也就是说,管理层有会计政策的选择权。这种选择权体现了管理层的意志,他们必定会选择使其效用最大化或使企业的市场价值最大化的会计政策。比如企业实行了股权激励政策,管理层行权的关键条件是使每股盈余达到某一条件,那么管理层就会选择一种最能确保每股盈余达到该条件的会计政策。不同的会计政策,会对企业的财务报告产生不同的影响。

通过业务调整进行盈余管理则比选择会计政策更加隐蔽。

盈余管理有以下几个基本特点:

其一,盈余管理是管理层才能做的事情。这是因为,企业的财务信息都掌握在管理层手中,管理层是掌握最多企业信息的人,甚至比股东了解得还要多。正是由于信息不对称,管理层才有了盈余管理的条件或者机会。

其二,管理层出于自身的利益动机进行盈余管理,比如为了使自身业绩能满足股权激励的条件。截至2011年上半年,昆仑能源授出及尚未行使的期权股份数为1.576亿股,占公司发行股本的3.18%。其中一批2007年1月8日授出的8000万份管理层激励期权,于2012年1月7日到期,该批期权的行使价为4.186港元。在股权激励到期时,昆仑能源果然获得了母公司注资,其业绩和股权激励实现了“完美匹配”。以2011年12月12日10.06港元收市价测算,公司主席李华林、执行董事张博闻执行董事兼高级副总裁成城将分别获益1.47亿港元、1.17亿港元和5874万港元。

其三,盈余管理合法。盈余管理的各种措施都是在法律法规的允许下进行的,法规给予了管理层选择权,管理层因此根据自身利益进行选择。如果是业务调整层次的盈余管理,更是在法律法规允许的“游戏规则”之下完成的。否则就是舞弊,而不是盈余管理。

由于现金流量表涉及真正的现金流,很难操控,即使操控成本也较高,而资产负债表则通常作为分析的基础而存在,因此,大家更为关注的是利润表——相较于企业拥有什么,大家更喜欢看到企业当年赚了什么。企业管理层进行盈余管理的目标通常也是利润表中的项目,如收入增长、每股盈余指标等可量化的业绩指标。因此,无论是选择会计政策还是进行业务调整,其最终目标都是为了影响收入、费用、盈余。而且由于三者之间具有联动关系,三者中的任何一个发生变化,都会对其余两项产生重大影响。

“专业判断”下的会计政策

会计政策选择是盈余管理的基本技能,通过资产减值、存货计价、股权投资核算等方法都可以进行盈余管理,其中资产减值又是相对来说比较“多快好省”的盈余管理方法。

2013年11月28日,宇通客车发布公告称,公司收回其他应收款8亿元,需转回对该款项累计计提的减值损失2.6亿元,相应增加当期利润。这笔高达8亿元的其他应收款又是怎么来的,怎么计提了2.6亿元的减值损失的呢?

故事是这样的。2010年4月至2011年3月,宇通客车向郑州市管城区财政局及宇通汽车产业园建设指挥部预付8亿元,用于支付项目选址用地的土地拆迁补偿。但在项目进展过程中,因政府土地规划调整,原项目所在地将不再作为工业用地,宇通客车公司遂停止“增加年产2万辆客车技术改造项目”的实施。2012年宇通客车将前述8亿元款项从预付账款转入其他应收款,并累计计提了2.6亿元的减值损失。

一切似乎合乎常理,但是,这只是表面现象。

宇通客车于2012年5月推出了股权激励计划,计划规定,2013年至2015年每年7月都将解锁一批限售股。其中,2013年的解锁条件为:以2011年为基准年,2013年营业收入和净利润增长率都不得低于30%,即销售收入和净利润要分别不低于220亿元和15.4亿元。但是管理层的运气不怎么好,2013年前三个季度,宇通客车的收入为136.69亿元,净利润为9.03亿元,以这样的速度,2013年无论如何也没有办法解锁限售股。但是,困难再多,也难不住管理层。管理层眉头一皱,计上心来,将其他应收款计提的2.6亿元减值损失冲回,一下子就将净利润指标增厚了这就是会计政策选择的威力。

我们来看下,什么情况下企业可以给应收账款减值。会计准则规定,在满足以下条件之一时可以计提减值损失:第一,债务人发生严重的财务困难;第二,债务人违反了合同条款,如偿付利息或本金时发生违约或逾期等;第三,债权人出于经济或法律等方面因素的考虑,对发生财务困难的债务人作出让步;第四,债务人很可能倒闭或进行其他财务重组;第五,无法辨认一组金融资产中的某项资产的现金流量是否已经减少,但根据公开的数据对其进行总体评价后发现,该组金融资产的现金流量确已减少且可计量,如该组金融资产的债务人支付能力逐步恶化,或债务人所在国家或地区失业率提高、担保物在其所在地区的价格明显下降、所处行业不景气等;第六,债务人所处的技术、市场、经济或法律环境等发生重大不利变化,使债权人可能无法收回全部债权;第七,其他表明应收账款发生减值的客观证据。

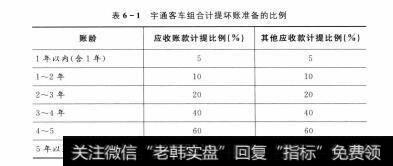

宇通客车的会计政策是:将单项金额超过500万元的应收账款或单项金额超过100万元的其他应收款确认为单项金额重大的应收款项,并单独按上述规定对其进行减值测试,按预计未来现金流量现值低于其账面价值的差额计提坏账准备,计入当期损益;单独测试未发生减值的应收款项,将其归入相应组合计提坏账准备,组合计提坏账准备的比例如表6-1所示:

表6-1宇通客车组合计提坏账准备的比例

截至2013年6月30日,宇通客车支付给郑州市财政部门的5亿元年账龄为3~4年,支付给郑州市宇通汽车产业园建设指挥部的3亿元账龄为2~3年,以此计算,合计计提了2.6亿元的减值损失。

实际上,这8亿元的巨款有没有可能存在减值损失呢?一方面宇通客车这笔其他应收款并不满足上述7条可以计提减值损失的规定;另一方面,对于单项金额如此之大的其他应收款,既然单独测试未发现减值,却又将其合并归入相应组合计提坏账准备,这是明显的自相矛盾。但是,不管是上述7条规定,还是计提减值损失的比例,都没有一个量化的标准,只能依靠财务人员这样的专业人士的专业判断。既然是专业判断,就是一种主观判断,就有可能受到各种影响。于是,原本不符合条件的,就可能符合条件了;原本不需要那么高比例的,但比例却高了。最后达到一举数得的目的。

宇通客车的例子说明,在需要专业判断的时候,不管是选择不同的会计政策,还是进行不同的会计估计,就有可能发生巨大的“盈余管理”空间;但同时也说明,这种盈余管理只是将“盈余”在不同的空间或者时间上进行重新分配,长期来看,并不会无中生有。

业务调整

会计政策和会计估计毕竟只是纸面上的游戏,一项资产放在那里,从物理属性上来说,减值或者不减值,估计多一点或者估计少一点,它都在那里。虽然账面上的数字可以根据管理层的主观意愿变动,但这种变动有其难以突破的瓶颈,正如一辆车不可能变成一架飞机,一架飞机也不可能无缘无故地消失。因此,在会计政策选择的基础上,盈余管理有了更高级的版本—业务调整。

业务调整是指在业务层面上,提前进行估算,根据自身需要进行分拆、合并、重组、转换………

业务调整的好处在于,这都是真实的业务,只不过按照人为的意愿进行了调整,从会计上来说,如果再进行相应的盈余管理,那就是锦上添花。中石油2011年的财务报告显示,中石油2011年全年营收20038.43亿元,称得上是日进斗金,但炼油分部却亏损了618亿元,日均亏损1.69亿元。为此,中石油打着政策补贴的旗号向国家发改委申请上调油价,并且连续数年向政府申请补贴。2009年至2012年,中石油因此获得的政府补助分别为11亿元、15.99亿元、67.34亿元和94亿元,短短4年,增长了近9倍。

在一般人的想象里,由于其垄断性和战略性地位,石油企业一向非富即贵。可中石油却在炼油项目上亏得一塌糊涂,颇有些出乎常理,值得好好研究一番。

研究从横向比较开始。

中石油与中石化号称石化双雄,从业务上来说,是最适合进行比较的企业。2011年中石化的原油加工量为2.17亿吨(进口原油1.71亿吨),炼油业务亏损376亿元;2011年中石油的原油加工量为1.33亿吨(进口原油0.72亿吨),炼油业务亏损618亿元。这样一组数据体现了中石化和中石油的差异,即中石油的炼油自给能力远高于中石化—2011年,中石油的原油加工自给率是45.86%,中石化的原油加工自给率是21.20%。这也符合我们的预估:中石油在行业上游拥有优势,中石化则在行业下游拥有优势。但是,自给率的比较凸显了中石油亏损金额的异常,在自给率大幅超过中石化的情况下,炼油业务的亏损却比中石化高出64.36%。

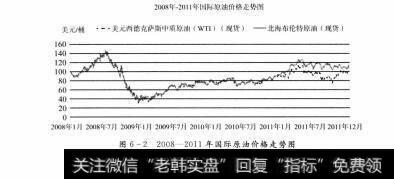

中石油将其归于国际原油市场价格的居高不下。国际原油市场价格居高不下,确实是事实,如图6-2所示,2011年北海布伦特原油均价为111.27美元桶,同比上涨31.80美元(桶,涨幅约40%,创1859年世界工业诞生以来涨幅最高纪录。但中石化和中石油处于相同的市场,且中石化的原油进口量远高于中石油,那么中石化应该亏得更多,但事实显然并非如此。

图6-22008-2011年国际原油价格走势图

真相永远需要挖掘。

2011年,中石油自采原油1.2亿吨,炼油1.33亿吨,但除此之外,还进口原油0.72亿吨—这是关键数字。自采和进口原油总量为1.92亿吨,比炼油部分多了0.59亿吨,这一部分原油去哪儿了事情的真相是,这0.59亿吨原油被卖到国外去了。

为什么中石油炼油不用自己开采的石油,却要用进口的高价油?方面,其自身的采油成本较低,2011年,其开采成本约为40美元/桶,而石油2011年的平均售价则为104美元/桶,我们不清楚中石油在勘探分部和炼油分部之间的转移价格,但必然介于40~104美元/桶之间,这么宽阔的空间,足以让中石油将利润在两者之间进行重新分配。假如中石油勘探分部也将自采石油销售给中石化,售价为每桶70美元,我们可以将这一价格视为公允的市场价格,那么如果中石油勘探分部转移给炼油分部的价格高于70美元/桶,其超过部分即是将利润由炼油分部转移至勘探分部。这种转移很隐秘,并且看起来很自然。

另一方面,由于国际市场的油价高于国内价格,中石油在国际市场卖的原油越多,赚的就越多,而在国内市场,又可以人为地制造油荒,以给自身提供足够的涨价理由。

业务层面的盈余管理需要管理层和财务人员拥有更加广阔的视野,它的效果比会计政策、会计估计层次上的盈余管理更好、更不露痕迹。但是,无论何种形式的盈余管理都必须在“游戏规则”之下进行。