利润是怎么来的

在利润表的最后,我们必须得到一个叫作“利润”的东西。但是,在不同的人眼里,这个叫“利润”的东西有不同的意义。

我们在前面提到的毛利是“最粗犷”的利润指标,这种利润指标是种“出厂”性质的指标,反映了产品或者企业本身的盈利能力。在毛利的基础上,扣除营业税金及附加、销售费用、管理费用、财务费用、资产减值损失、公允价值变动收益和投资收益,就得到了营业利润。

其中,营业税及附加是一种强制性的伴随费用,只要产生了销售收入,这一项支出即不可避免;销售费用、管理费用和财务费用,也即传统上的三项费用,分别是企业为运营、行政和资本所支付的成本;资产减值损失反映了企业持有资产的正常贬值,这是一种沉没成本;公允价值变动收益和投资收益,则是企业利用资金忙里偷闲投资所获得的收益,这些投资可能纯属财务投资,也有可能属于战略投资,但在报表上,都反映为收益。营业利润是企业最具有持续性的利润指标,因为它是企业的正常业务—也就是“本行”所产生的收益。

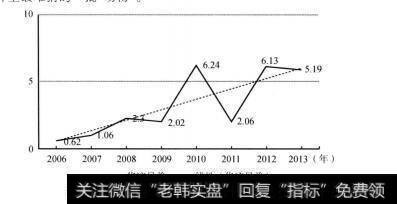

举个简单的例子。华谊兄弟的本行之一是制作电影,它在电影制作方面已经积累了丰富的经验和人脉,因此,只要这个行业还处于成长阶段,华谊兄弟就不会弃明投暗,放弃电影业务而去从事别的产业,华谊兄弟的经营利润因而也就有了一定的延续性。当然,由于观影观众喜好难测,华谊兄弟的票房收入虽然在总体上保持高速增长,但有时仍不可避免地会遭遇滑铁卢,比如在2011年(见图3-11)。这正如冯小刚所说,他随便拍的一部片子票房能过4亿元,认真拍的电影却票房惨淡,观众大概是世界上最难猜的一批“动物”。

图3-11华谊兄弟电影票房收入(单位:亿元)

当然,我们还可以从营业利润中再剔除一些看起来像是“不务正业”的部分,比如公允价值变动收益和投资收益。这两部分实际上“深不可测”,有可能给企业带来大量收益,也有可能给企业带来风险。比如在2006—2007年那段遍地股神的时间里,如果企业动用资金炒股,很有可能会带来大量的收益,这在报表上可以算作公允价值变动收益;假如在2003-2013年这一地产界的黄金时代中,企业动用资金去炒房地产或者相关权益,估计都能赚得盆满钵满,这在报表上也可以算作公允价值变动收益……但是,股票不能一直上涨,房地产也不可能一直涨下去,企业“不务正业”带来的风险可能远超其主业所带来的。以国际实业为例,其2013年半年报显示:其在证券投资上亏损6258.76万元,尤其在二级市场减持中煤能源(601898.SH)和北京银行(601169.SH),分别损失3317.65万元和3425.85万元;到了第三季度,这一情况虽稍显好转,国际实业证券投资亏损降低至4118.26万元,但同期归属于上市公司股东的净利润也不过6149.59万元。

以营业利润为基础,再加上营业外收支的差额,就是利润总额,利润总额扣除所得税费用之后,即为净利润。大多数时候,不管企业是靠主业赚钱还是靠副业赚钱,净利润算是一个最终的结果。人们以净利润为基础,还可以计算每股盈余这样的“明星指标”。

但真正专业的人并不想就此止步,毕竟净利润依然是一个相对“粗糙”的数据,它掩盖了很多过程,于是EBIT(息税前利润)、 EBITDA(未计利息、税项、折旧及摊销前的利润)这样调整性质的“利润”指标就出现了。EBT即息税前利润,在净利润的基础上,将所得税费用和利息费用加回来,就得到了息税前利润。这是一种全口径的利润指标,代表着股东、债权人和政府部门所共享的经营成果。也就是说,息税前利润是企业经营自身全部资产所获得的成果,这些成果将按照一定的规则分配。真是“安得倚天抽宝剑,把汝裁为三截”;“一截”给予债权人,“一截”赠予政府部门,“一截”归还股东。

皆大欢喜。

EBIT消除了资本结构和所得税政策的影响,同一行业中的不同企业之间,无论所在地的所得税率有多大差异、资本结构有多大的差异,都能够拿EBIT来作更为准确的盈利能力的比较。因为有的企业可能享有所在地的税收优惠政策,而有的企业却不能,在剔除了所得税率等因素之后再进行比较,结果显然更精确。在EBIT的基础上,再加回折旧费用和摊销费用,则构成了 EBITDA即未计利息、税项、折旧及摊销前的利润。利息和税项对净利润的干扰来源于资本结构和政府,但从某种程度上来说,利息和税项可以人为选择:可以选择较低的资产负债率,从而降低利息费用;也可以选择税率低的地区,比如BVI(英属维尔京群岛,世界著名的离岸管辖区之一,享有巨大的税收优惠)、百慕大之类的避税天堂。但在摊销和折旧方面,企业的选择空间并不大,因为任何企业要生产某种商品或提供劳务,大都需要购置厂房、机器和设备,配置一条完备的生产线。于是,有些企业会觉得很委屈,因为它们必须在固定资产上投入巨额资本,并因此形成了巨额的折旧费用,从而影响了净利润。管理层可以说,净利润,甚至是EBIT,并不能真实反映企业的盈利状况, EBITDA才是企业真正赚到的利润,因为该指数更加贴近现金流的利润。依旧以华谊兄弟为例,如表3-5所示。

表3-5华谊兄弟2011年-2012年的净利润、EBIT和 EBITDA(金额单位:元)

华谊兄弟2012年的净利润是2.4亿元,相较于2011年的2.05亿增长了17.18%。当然,华谊兄弟要缴纳的所得税是随着净利润的增长而增长的,但是其利息费用却在2012年发生了巨大的变化。2011年,华谊兄弟的利息费用只有区区268.85万元,到了2012年,狂飙至6516.24万元,这种变化意味着华谊兄弟的资本结构发生了很大的改变。华谊兄弟2011年的资产负债率是30.68%,到了2012年,已经上升到48.65%,负债从2011年的7558.10万元增长到2.01亿元。这一年,华谊兄弟似乎什么都没干,只忙着借钱了。当然,借钱有借钱的原因和用途,但是反映在利润表上,资本结构的变化削减了利润,剔除掉所得税费用和利息费用的影响,华谊兄弟的EBIT同比增长39.91%。

再来看摊销和折旧的影响。某种程度上,华谊兄弟本来是一个轻资产公司,因为电影制作、电视剧制作和经纪业务靠的都是人,不怎么靠固定资产,但是华谊兄弟用IPO募集的资金来投资院线,这样就增加了不少固定资产,也因而导致其折旧迅速增长。同时,由于华谊院线还处于初创期,院线规模不大,影响力也不大,其 EBITDA和EBT的增速相差不大。

总体上,剔除了所得税费用利息费用、摊销和折旧后的 EBITDA增速已经远高于净利润的增速,这说明在剔除了可人为调整的因素和沉没成本的影响后, EBITDA可能更加真实地反映了企业本身在“现在”这个时点上的盈利能力。

当然,我们还可以考虑每股收益和剔除资金成本的经济收益。