期货与期权市场运作:买入跨式期权的标准

标准1

买入跨式期权的第一条标准,从寻找便宜的期权开始(图73展示了当隐含波动率低于第十百分位时买入跨式期权)。由于我们要用这种策略来买入期权,我们想低估期权的价格,这样我们才获利。另外,我们要期权在买入时至少有3个月的时间到期,这样就会避免时间衰减马上成为问题。要坚持这条标准,我们将在买入波动率情况练习波动率交易。

找到便宜期权的一种途径就是访问我们的网站www.optionstrategst.com,浏览“免费资源——期权数据”页面。在那里,你会找到叫做对每项基础资产(如IBM)的“隐含波动率”的图形。此外,我们还给出了百分位数据。如果隐含波动率在第十百分位或是更低时,那么期权就是便宜的。如果你有实时的期权定价服务,你可能会想核对当前的价格,这是为了比较当前和在我们网站免费数据中找到的隐含波动率的水平来确定期权仍然便宜。

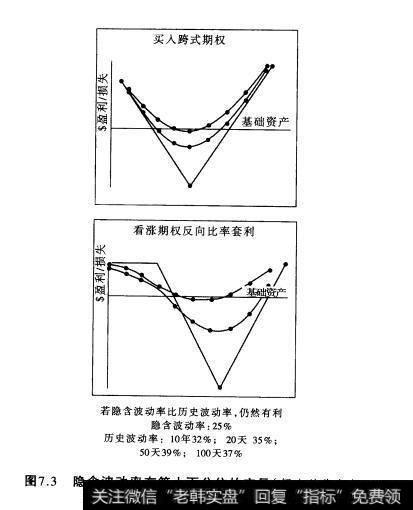

图7.3隐含波动率在第十百分位的交易(便宜的期权)

考虑下面的例子:

假设你在我们网站免费数据中查阅并找到IBM的以下数据:

IBM:当前隐含波动率 29 9%

这意味着在数据发布时,当前IBM的隐含波动率为29,并且在所有以前隐含波动率指数中在第九百分位上。因此,这些期权是便宜的(或低于定价的),因为百分位数低于第十百分位。这时,如果你有诸如期权估值软件的话,你会想看看当前IBM期权的价格,以确定它们仍然便宜得可以在隐含波动率为43附近进行交易。

假设你这样做了,并且发现四月为125的平价看涨期权为30的隐含波动率。四月为125的看跌期权应该有同样的隐含波动率。因为它比在我们网站上找的29要小或是相等—并且我们已经知道了29的水平是便宜的—我们可以得到期权仍然便宜的结论。如果实时价格展示出了比我们网站上高出很多的隐含波动率,那么我们会想,如果这发生了,则期权已经变得昂贵了,跨式期权也就不值得买进了。然而,在这个例子中,跨式期权是便宜的,所以我们会考虑将它买进。

标准2

一旦期权过去的隐含波动率指数处于第十百分位或是更低时的交易被识别出了,那么,我们就要进行两次查看并确认,股票确实在一段时间内有能力移动一段期望的距离。这两次检查的第一次便是标准2,它涉及到概率计算器的应用。对股票交易商来说,有十几种概率计算器可以应用。大多数都有一个简单的功能:计算在某一时间段内股票达到或超过目标价格的概率。这些便是典型地用来回答这个问题:“如果我买入IBM四月为140的看涨期权,现在为125,那么IBM在四月到期日前高于140的概率是多大?”尽管,在现实中,这些对大多数交易商来说并不足够。你真正想知道的是“BM在四月为125看涨期权在到期日之前的任何时间内,曾经在140(或是其他价格)进行交易的概率是多少?”这便是个完全不同的问题了,而它的答案也会比在前一段所问的问题要大得多了。

让我们把第二个概率叫作“曾经的概率”,因为它回答了关于股票曾经在到期日之前的时间段内以目标价格进行交易的概率问题。前一个概率—一即股票在到期日会在目标价格之上—一从此以后会被称作“结束概率”。“曾经的概率”对期权卖出者是异常重要的,因为如果股票超过了被卖出裸式期权的执行价,他们不会将其持有到到期日。典型的情况是,只要股票超过了执行价,则期权就马上被执行了,期权卖出者甚至不想知道期权在到期日会发生什么。因此,对“结束概率”的需要是由于它并不精确地反映在真实交易策略中会发生什么。

“曾经的概率”的计算要远比计算“结束概率”困难。实际上,“结束概率”是期权的德尔塔。也就是说,若IBM4月为140的看涨期权 delta为0.30,那么IBM在4月高于140的概率为30%。因此,如果你有任何一种期权估值软件的话,你并不需要去买一个计算“结束概率”的概率计算器(它们中的有些还非常贵)。期权估值软件会给你期权dela值,也就是“结束概率”要计算“曾经概率”,进行模拟是必要的,因为并没有一个具体的方程可以用来计算。一种用计算机程序来模拟可能在现实世界里要发生的过程叫做蒙特卡罗模拟。有了这个模拟器,你就可以计算“曾经概率”了。下面这些例子便是我们卖出的产品—2000型概率计算器,定购者可以在我们的网站ww.optionstrategist.com的“策略地带”板块中找到。或许一些简单的例子会有用,而不论你是否有兴趣买入跨式期权。我们再次用前面IBM的例子:

IBM:125 IBM 4月 125 看涨期权:12

IBM 4月 125 看跌期权:10

进而,让我们假设这些期权还剩6个月,或是更精确一点,130天才到期。我们需要5个输入值(或者是4个,如果你只是想估计出股票达到一个目标价格的概率,而不是两个);股票价格、价格上限(对跨式期权来说是执行价加上跨式期权的价格)、价格下限、在到期日之前所剩天数(2000型有内置方程来计算在任何到期日之前所剩的天数)和在研究期间的波动率。

输入值:股票价格:125

价格上限:147

价格下限:103

到期日之前所剩的天数:130

波动率:?

研究期间的波动率是需要我们加以讨论的。如前所述,如果你对买入跨式期权策略有兴趣,你应该对这个输入值用一个保守的低估计值。这样,你就不会夸大概率值。如果它们在保守计下看起来不错,那么你很可能找到了一个极佳的位置。另一方面,如果你对卖出期权策略感兴趣,你应该用个高估计值,对期权卖者来讲这也是一个保守的估计值。

这个波动率应该建立在历史波动率的基础上。所以,历史或是统计波动率才能进入等式。如先前OEX的例子中提到,你应查看10天、20天、50天、100天的历史波动率(这个例子为IBM)。一个期权买者会选择这4个数字里面最低的来做为蒙特卡罗模拟的波动率估计值(相反,一个期权卖者会选择这4个数字里面最高的)。如果你怀疑4个数字里最小的值甚至都是高估值——股票可能有波动滞后性的情况——那么你应该回到更远,查看历史波动率的柱状图(正如我们先前在OEX例子中所做的那样)从而来选择一个用于蒙特卡罗模拟器的合理的保守的波动率估计值。这个例子中,加上我们找到IBM的历史波动率如下:

10天历史波动率:31%

20天历史波动率:39%

50天历史波动率:54%

100天历史波动率:45%

这些值中的最小值为31%,所以,我们若是期权买者,则要概率计算器中使用这个值。

通过使用这5个输入值,那么2000型概率计算器将返回以下信息:

“曾经的概率”达到任一目标价格 85%

“结束概率”超过任一目标价格 48%

这两个输出值与两个概率:曾经和结束形成极大的对比。“曾经概率”显示你有85%的机会获利——那会是在现在到到期日的某个时间,股票价格会达到一个或是另一个无盈利点。这是个很好的概率,人们可以正常地进行交易。然而,如果你只是看到了“结束概率”,那么你会知道只有48%的几率,股票会在无盈利点之外。这并非有利可图,而你可能会想什么才是一个真正有利可图的交易呢?

什么造成了“曾经的概率”和“结束概率”的差异呢?数学上来讲,是由于令股票很难移动太远太快的正常曲线的随机概率。结束概率是基于正态分布的,这样就有了问题,正如我们先前提到的一样。事实上,大多数市场并不服从正态分布或是对数正态分布,所以股票的概率达到目标价格,通常要比正态分布给出的结果高。我们没有篇幅来对对数正态分布的优点和不足进行冗长的讨论。但是可以肯定的是,股票通常要移动比对数正态分布所要求更大的距离。

另一个造成“结束概率”比“曾经的概率”低很多的因素是,对数正态分布对股票价格假设了一个随机性质,然而实际上股票价格是有记忆的。如果你是一个富有经验的交易者,你就知道如果股票或是期货合同突破到新高点—一尤其是如果在突破前有多种阻力——那么很有可能股票会继续向上移动一段时间:平仓卖出(买入),动量交易者买入和技术人员买入突破。这并不是随机的,这些事情都会使股票的移动比对数正态分布假设的那样更远。蒙特卡罗模拟也可以用来估计买入完全的期权。让我们再用IBM的例子,但是这次我们会只考察看涨期权。IBM现为125,4月执行价为15的卖出看涨期权为12,我们可以考虑任何概率的数字,但是其中一个会保证盈利的就是“IBM从现在到到期日前的任何时间曾经为137(执行价加看涨期权价格)交易时的概率是多少?”同样的蒙特卡罗概率显示有68%的发生几率一一不大,但是也不骇人。同时,同样情况下“结束概率只有35%。所以,如果你只知道35%的概率,你可能会卖出期权。实际上,会有2/3的概率股票从现在到到期日前会达到执行价——对期权卖出者当然不是一个好概率。进而“结束概率”会得出误导人的结果。

在这个问题上,最后的一点是,在前面的例子中,不是运用BM四月为125的 delta作为“结束概率”。这个 delta值为0.59。但是,它的意思是,TBM为125时,有59%的概率在执行价125之上结束,而不是目标价格137。这就是买人跨式期权的第二条标准:蒙特卡罗概率计算器必须能判断出至少80%的概率,基础资产在到期日前的任何时间里达到一个或另一个无盈利点。

现在我们开始讨论第三条标准。

标准3

观察IBM过去的波动线图,并核实股票已经能够在分派的时间中移动定的距离。它展现了IBM在过去6个月中一个22点的移动是合理的位置吗?如果是,那么你就找到了一个极好的跨式期权买入点。

如果你有制图软件和历史定价数据,你可以编写一个程序来真实地从统计学上,来判断IBM可以在过去130天里朝一个方向或另一个方向移动22点的频率。

如果你没有这样的软件,那么你可以尝试使用线图进行此操作。如果你发现频繁出现这样的时段,此时股票在6个月里停滞或是没有移动2点的话,那么你大概不会买入该跨式期权—即使已经满足了头两条标准—甚至更好,使直线移动了—在6个月时间里数量上至少移动了有22点,那么就符合这条标准了。

标准4

最后,若前面三条标准都满足了,应该核实一下,确认基础资产有没有得到现金投标或是以缺乏波动性股票投标的收购——这些都会形成便宜的期权,但是哪个才是由于收购产生的真正公正的价格呢?基础资产这样的改变在前面都有所提及,而这个当然是有效的。

一旦四条标准都满足了,一个有吸引力的买入跨式期权会具备

1.当前期权的隐含波动率在第十百分位或者更低。

2蒙特卡罗概率算子有80%或更高的几率反映股票在到期日前任何时间曾经达到一个或另一个无盈利点。

3.利用过去价格,核实股票能在分派的时间内频繁地移动一定的距离。

4.查看基础资产以确认不存在使期权如此便宜的根本性原因。

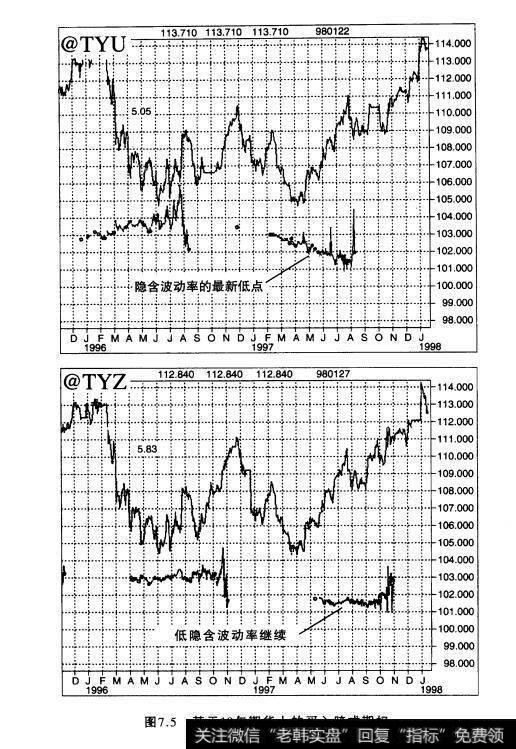

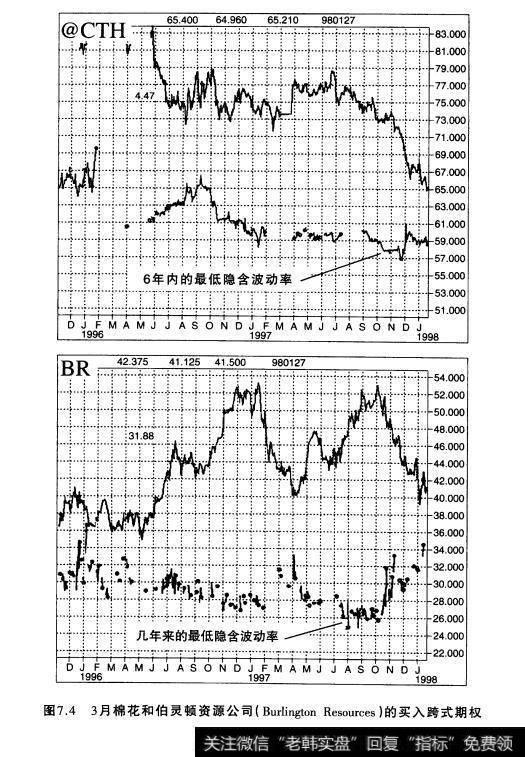

参见图7.4,两个买入跨式期权理想条件的例子。图7.5表明基于10年期货上的买入超低跨式期权。

图7.4 3月棉花和伯灵顿资源公司( Burlington Resources)的买入跨式期权

图7.5基于10年期货上的买入跨式期权