期权市场的交易工具

先前我们提到过,系统可以用许多广阔的市场工具进行交易—除了标准普尔500期权合约外。但这并不意味着系统也适用于玉米或瑞士法郎期货。确实不适合。也许有类似的系统适用于他们,但这需要读者自己去发现,或许还要在系统测试软件的帮助下才能发现。相反的,因为该系统显示了标准普尔的短期移动(因此广阔的股票市场),那么其他的广阔的股票市场工具也可以用该系统进行交易。这些包含了$OE期权、道琼斯期货和期权、标准普尔E-迷你期货等。

如果你将使用该系统来对这些其他的工具进行交易,那么总体上你的止损点将变成心理止损点。也就是说,你可以像平常一样在标准普尔交易移动的报价机上做出限价,但是当到达限价时,你将拿起电话买进或卖出其中一支工具,而不是实际设置一个标准普尔交易止损单。

例如,假设你没有期货账户,且/或你的经纪人没有进行期货经营注册。那么我建议使用该系统交易$OEX期权。再一次使用上面的例子,你将在报价机上1312.50点(标准普尔期货买入点)处设置限价。然而因为你自已在交易标准普尔期货,在任何交换场内都不会有止损单。相反的,当你的限价在报价机上闪烁时(嘀嘀叫时,或不管它做什么),你将给你的经纪人打电话叫他买进sOEX看涨期权,因为这时流动性最大。而且你应该交易至少为看涨期权,来使你的头寸(由于有日交易,时间损耗真的并不是什么问题)波动变化引起的异常最小化。但是,关于$OEX期权的一个更大的问题是与标准普尔期货相比,它的买卖差价范围太大。因此滑价也更大。

如果你确实有一个经纪人和一个期货交易账户,但是却担心标准普尔500风险太大,你可能会考虑用系统交易标准普尔500E-迷你期货。它跟标准期货500很相似,但是E-迷你期货每点仅值$50—为“大”标准普尔期货的1/5。E-迷你期货只能进行电子交易。因此,要进入交易你必须给你的经纪人打电话,叫他通过电子终端下单。止损单本身是不允许的,但是大多数经纪人都会为你进入一个随机指令。也就是说,如果你给你的经纪人一个指令,让他在1312.50点买人期货,止损,经纪人将观察期货交易,当他们在13]2.50交易时,他将通过电子终端在市场中进行买入指令。这可能会将你的滑价增加一点,但是如果你真的不想交易更大数额的标准普尔500期货的话,这个价钱也是值得的。

摆动—中期系统

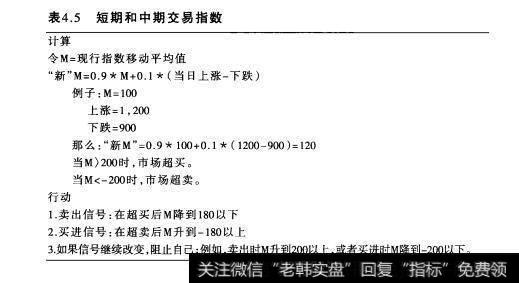

本节包括的最终交易系统是一个中期的系统。与前两个系统的日交易原理不同,在该系统中,头寸可以持有几天甚至几个星期。该系统以NYSE股票的日上涨减去下跌净值的指数移动平均值为基础。这是一个简单的计算(见表4.5)且一天仅需要算一次。尽管在开始时你需要知道具体某天摆动的价值,因为每个连续的一天的价值都依靠知道前一天的价值。一旦你知道了,你就能计算出每天的摆动价值。有两种方法可以得到摆动价值。第一种是订阅我们的日服务《日变化量》。摆动每天都有出版。如果这样不行,你可以发电子邮件到info@Doptionstrategist.com,询问我们现金价值,我们将很乐意告知。

表4.5短期和中期交易指数

因为该系统为中期系统,我们推荐使用期权进行交易。许多交易商在决定某一情况下是交易期权还是相关证券时遇到了困难。一个经验法则是:多头系统倾向于交易期权。例如,在日交易系统中,我们不推荐交易期权。在短期交易情况如日交易中,相关证券有很少的滑价和更加准确的止损。而且,如果止损很紧,那么损失将小点。

摆动系统是一个比较好的系统,有一个相当长的轨迹记录。在熟悉该系统后,随着时间的推移你可以对你的头寸做-些调整。例如,当摆动远远超买或超卖时——一及时通过系统说明告知买进信号或卖出信号个急剧。

的短期移动即将在市场中产生。这些大多数情况下会发生在下跌时。摆动下跌到-400以下有几种情况。这几种情况引起一个短促的急剧的回升。然而,很可能这样的回升也不会让摆动形成买进信号。

有这样一个总的经验准则:摆动达到的超卖程度越深,继而发生的中期回升越好。在买进信号给出前,如果摆动跌入-500下,这个准则尤其灵验。最极端的记录是1998年9月达到-967。在中期买入信号发挥作用前花了一个月,然后市场飞速上涨,在接下来的六到七个月里回升了近50%。

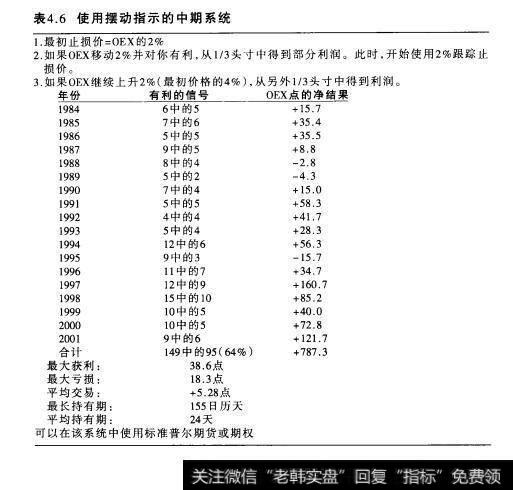

表4.6使用摆动指示的中期系统

总的来说,这是保持轨迹的很简单的方法。而且轨迹记录也表明了很值得这样做。使用该指数的一个简单的系统概括在表4.6中。

期权到期及其对广泛股票市场的影响

因为指数期权交易的存在,一年中在许多期权到期日会导致股票很大的市场波动。然而,许多人都不理解为什么指数期货和期权到期日会导致股票市场移动。正如你将看见的一样,这之间有直接的因果关系。另外,股票市场并不会仅仅因为其到期日或者到期周而移动。的确如此,期货或期权中必然有能创造市场移动潜力的未平仓合约。

首先,我们先了解一下是什么让市场移动的。然后我们将集中精力找出怎么识别有很大潜力让市场移动的到期日。你将看到,依靠指数套利者的雄心有多大,从到期前一个星期开始至到期日结束,股票市场将经历严重的移动。

指数套利

指数套利能将市场移到或移向到期日。接下来我们将讨论指数套利头寸怎么能够大到能够影响整个股票市场的移动。假设市场已经持续上升了数月。这样购买SOEX期权的客户将发现他们拥有有利可图的期权。另外,这些多头的看张期权在到期日即将来临时处于极度价内的状态。因此,公众通常会卖掉这些昂贵的看涨期权(也许是以稍便宜的合约转卖给其他人)。因此,许多30、40或更高价的看涨期权被卖掉。唯一会买这些期权的交易商就是造市商和套利者,因为其他人通常不会对购买如此高价的存货感兴趣。然而,造市商和套利者对持有这种高价存货也不乐观,至少不会对其进行保值。因此,他们卖空100支股票的恰当数量弥补SOEX指数以限制多头看涨头寸。随着时间的移动,到期日天天接近,大多数即将到期的SOEX溢价看涨期权都落到套利者的手里。因此,到期的时候套利者拥有包含许多被适当数量空头股票限制的多头$OEX看涨期权。获得这些套利头寸的行为并不会对股票市场造成什么影响。然而,这些头寸的平仓可以对市场有很大影响。要明白为什么是这样,让我们假设套利者在星期五到期日(到期月的第三个星期五)交易即将结東的时候平仓。现实中,他们可能用其他方式处置部分头寸,但是为了说明我们的观点,我们假设他们持有头寸,直到到期时才平仓。在周五到期日交易即将结束时,套利者将执行多头SOEX看涨期权。执行$OEX看涨期权——事实上是所有指数期权——换取现金,而不象IBM期权那样换成股票。也就是说,当指数合约最初设计时,它是太不灵活而不能期望股民用一份SOEX合约来得到100股不同的散股。因此合约现金的结算成现金的量等于指数价减去执行价。

记住,尽管套利者有两面头寸一一多头$OEX看涨期权和空头适当股票。因此,为完全退出头寸,套利者在周五交易即将结束时以收盘单买人所有空头股票。那么,就定义来看,因为他实际上100股中每股都得到了最后销售价,当他执行多头SOEX看涨期权换取现金时,他也得到了同样的销售价。因此,套利在平均价移动——没有误差因素或滑价。

但是究竟发生了什么?许多股票在市场即将收盘时被买入。这让股票市场上涨。因此,我们现在意识到指数期权到期是怎样影响股票市场的。非常类似的策略也适用于指数期货和指数期货期权。期货战场上最大的合约就是标准普尔500期货合约。

随着时间推移,为了减少到期日上股票市场波动带来的问题,一些程序都被NYSE替换。其中一个是所有收盘单都必须在交易结束至少30分钟前进入。这给其他交易商提供机会对指数套利者造成的异常买进(卖出)失调做出反应。越来越多的专业交易商开始了解指数套利者的工作方式,因此如果他们有股票要卖,不管处于什么原因,当他们看到在到期日收盘时有许多股票要买进,他们将卖出,因为这样他们能保证卖到一个合理的好价格。最后,注意在一些到期日,整个过程都是相反的,也许在到期日在市场中有卖出程序。当到期日逼近市场在下跌,且多头价内看跌期权持有者想要卖掉他们获取利润或将到期日延长时,会有此类情况发生。再一次,这些价内期权(此例中为看跌期权)落入套利者和造市商手中。为了限制多头看跌期权,套利者将在合适的比率下买入股票。然后在到期日将其头寸平仓,他们操作多头看跌期权(记住是以现金方式),卖出股票。因此,套利活动的这种形式将迫使股票市场在周五到期日收盘时下跌。

在近几年的牛市的到期日中,有许多买入活动,这是因为牛市创造价内看涨期权—第一个例子显示了到期日的套利买入计划是怎样产生的。相反地,仅在很少的到期日里卖出计划是普遍的。

NYSE和芝加哥商业交易所(标准普尔500进行交易的交易所代替的另外一个程序是标准普尔合约(大多数其他股票指数合约)在周日交易日的上午到期。标准普尔500指数的到期值有周五上午标准普尔500每股的开盘交易决定。因此,套利者通过执行市场开盘单移走这些合约。这个手续开始执行是因为专家认为与其不得不在周五收盘时甚至整个周末都持有大量股票,不如在上午有时间时将它们在市场开盘中处理掉更容易些。

持仓量

现在我们知道了套利计划是怎么影响市场的,这让我们对我们是否能讲出什么时候这些计划能生效很有兴趣。当到期日接近时,我们想要知道我们是否期望买入计划,卖出计划,还是什么都不期望。正如我们先前讨论的套利计划也操作标准普尔500期货和期货期权。然而,要辨认套利者将怎样操作期货是很困难的,因为我们不能辨认套利者是持有的多头还是空头期货股票。因此,由于具有可预测性,SOEX是比较容易使用的。

你需要观察的是$OEX价内期权的持仓量。持仓量是存在的由交易商开具的且尚未被关闭的仅有的合约数。每天交易中心和期权清算公司都要对每种期权进行报道。报纸上、因特网上报价系统上及其他好多地方都有相关数字。因此,在到期日即将来临时,如果我们监视持仓量,就能很好的知道是否有套利买入或卖出计划。下面这个典型例子中,市场的来回摆动在到期日来临的前一个星期既有价内买入也有价内卖出现象。过程很简单:对于每次执行,仅仅用更低的执行价来计算所有看涨期权的全部持有量,同时用更高的执行价来计算所有看跌期权的全部持有量。然后两者相减:全部价内看涨期权的持仓量减去全部价内看跌期权的持有量。如果结果大于+40,000合约,买入计划可行,且可能足以推动市场。另一方面,如果结果小于-40,000,那么到期日为卖出计划。表4.7举出了该方法的例子。假设OEX在到期周周五前的某天以500.93收盘。最左列代表了接近OEX价的可以采用的执行价。接下来标题为原持仓量的两列,对看涨期权持仓量求和—从较低的执行价到较高的执行价。类似的,看跌期权持仓量加总,从较高的执行价开始一直到较低的执行价。最后,看涨期权持仓量减去看跌期权持仓量得到净差值。

表4.7积累的持仓量

只要净差的绝对值大于40,000合约量,在到期日或到期日临近时的买进或卖出就会对股票市场产生影响。在表47中,在490点和低于490点时到期日为卖出,因为净差为-40,000或更少。相反,如果SOEX到期日为500,或者以上。我们预期为套利买人计划,因为净差在+40,000,如果$OEX在到期日位于490到500之间,那么我们预计到期日的套利计划不会对股票市场造成影响。

形成策略

一旦你从套利中知道期望什么,更重要的是知道在什么价格上去期望,娑形成到期日来临前的交易策略就简单得多。再一次记住处理$OEX期权的这些例子。尽管类似的计算在$OEX期权和标准普尔期货期权中使用,但期货能使这些产品的损失降到最低的事实使我们很难预测套利者将怎么做。但是,对于$OEX我们有一个很好的主意。你应该意识到这不是一门精确的科学,因为很有可能套利者将在到期月之后将其期权转仓,或者决定提前在最后一个周五前行权,因此持仓量积累的计算可以变化。最好在到期日前五天到七天每天重算这些数字来确定现行持仓量。

你的数字将向你揭示在许多到期日,SOEX指数期权套利几乎没有机会影响股票市场。然而,一旦有好机会,你可以在周五到期日使用最小损失策略,或者在到期周早早准备一些“游戏”。在周五到期日,sOEX将在交易结束时展开活动,而你可以决定做以下两件事情的其中一件:(1)如果你认为套利者将要进行买人计划,试着买入看涨期权(或者如果他们将卖出,那么就买进看跌期权);或者(2)釆用最小风险策略。从时间(如果你打算使用进攻性战术,也许最好等迟一些再买期权)和其他更大机构的玩家可能进入市场“应对”套利者的收盘单,并减轻了套利者对市场的影响这两个观点来看,第个策略非常有风险。第二个,即最小风险策略也许是个更好的选择,因为在这个策略中,若买进5份$OEX将到期的价内期权——非常谨慎的花尽可能少的时间期权金—并通过卖出一份标准普尔500期货合约来将风险最小化。该想法是在到期日时你不用太关心买入点的时间,也不必关心是否有机构来应对套利者的收盘单。你想要的是在这一天SOEX优于SsPX,而且因为套利者将精力集中在100SOEX股票交易上,你想要的应该发生。即使所有的100份股票都在$sPx里,套利计划对$OEX的影响将会比对SsPx的影响更大。让我们用一个简单的例子:

你期望套利买入计划,而且在9月周五到期日,SOEX在650进行交易,而在12月标准普尔500期货在131000交易(9月期货在周五早上到期)。周五市场开盘后,你开始观察OEX9月640看涨期权的时间价值权利金。最后,你注意到,OEX在65003,9月640看涨期权在10因此你买入5份OEX9月640看涨期杈,并在1310.00卖出一份标准普尔500期货合约下面的表格显示的是在即将收盘时不同时间的价格:

在下午4:05以后一般不会发生什么变化,因为市场上所有的收盘单通常都只报告到这会儿。通常,$SPX和$OEX存在2:1的关系。然而,从上面的表格中你可以看见,在下午3:45后$OEX上涨了3点,而$SPX上涨了2点(通常$OEX上涨3点可以引起$SPX上涨6点)。因此,你怎么处理你的头寸?九月640多头看涨期权以14.50的收盘值执行(654.50-640.00的执行价)。也就是个合约中每个合约挣4点,一共$2000。同时,期货在131500时赎回,将亏损点或者$1,250。总的来说,赚取$750,减去佣金,一天的工作取得了很好的套期头寸。

在实际中,有很多机会能让套期头寸表现更好。一个是在即将收盘时期货可以损失一点溢价。这让套期交易商可以以较低的价格买回。另一个是保值的头寸有一个敞口。在这个例子中,我们有空头期货和多头9月640看涨期权。如果一些非常不寻常的事情发生且$OEX下跌到640以下会是什么样呢套期头寸能挣很多钱因为空头期货在这种情况下将一直创利,而多头看涨期权则会一直下跌到零。

表4.8到期日后效应

一些套期交易商——更有野心的那些—可能在周五晚上操作完多头SOEX看涨期权后,甚至持有空头期货度过周末。正如表48所示,市场在到期日后有一个到期日后效应,即一个与套利者周五计划相反的反应。也就是说,如果套利者在周五晚上疯狂买入股票并推动市场急剧上升的话,那么在周一(早上)通常就会卖空。如果你持有你的空头标准普尔期货过周末,那么你在周一早上可以补仓。

这也许是谈论保证金的很好时机:现行的保证金规则是要求套期保值的双方都独立交纳保证金。也就是,需要为5份看涨期权全额支付(在前面的例子中要支付$5,250,在该例子中5份以10%买入),加上标准普尔也得要保证金(一个交易日$11,000右)。这是一个相当高的保证金要求—而且很荒谬,因为没有跟头寸相关的风险。如果$OEX和标准普尔一起交易并达成交叉保证金,那么保证金要求在该策略上就会大大减少。

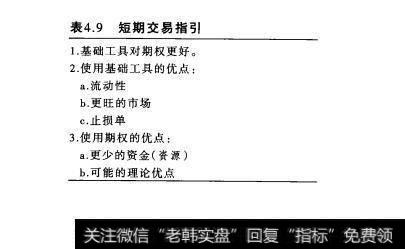

短期交易

到目前为止,我们主要讨论的都是方向性的短期交易(除了刚才描述的套期保值的头寸之外)。这种类型的交易对任何交易商来说都是最繁重的而且它需要很好的自律来适宜地操作。表4.9列出的项目对任何短期交易商都很重要。使用基础工具进行日交易;使用期权进行长线交易。使用基础工具有很多优点且不容忽视——尤其是如果期权价格高估的时候。$OEX期权和标准普尔期货,或其他更广泛的指数产品的每一个交易商应该非常明白的是标准普尔500期货合约的平价的概念。这对于短期交易商尤其重要。

表4.9短期交易指引

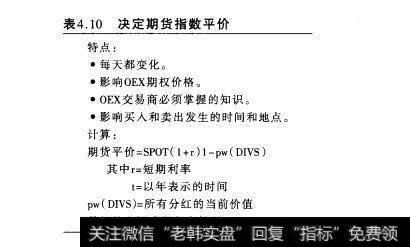

标准普尔合约的平价

对于决定任何期货合约的平价,我们有一个数学公式(实际上,只是算术公式)。标准普尔的公式在表410中列出。直到你意识到它要求知道弥补标准普尔500指数的500只股票中每股的现行分红价值后,你才觉得比较简单。你不仅需要知道今天跟期货到期日之间的迫近的分红支付,还必须知道股票除息日,以便准确计算该分红现在的价值。即使你知道所有这些信息,对个人来讲也很难记录和计算。实际上,这只能由计算机来操作——而且最有可能由其他人的计算机来做。

表4.10决定期货指数平价

幸运的是,多亏了有线电视台和CNBC,平价现在很容易得到。最高调解员马克·海恩斯( Mark Haynes)把时间花在理解平价的理念上,而且他在从自动收报机上获得收入很有影响力。因此,当你观看CNBC,看见“市场总结”从屏幕底部出现时,你将注意到上面显示了道·琼斯,sSPX,期货的权利金($PREM),平价,它们都标记着“FV”。让我们花点时间来定义这些术语,并看看怎么来解释它们。

期货权利金是指期货合约和现金指数(sSPX)之间的差别。现金这一术语也指即期情况。平价通常被用来与权利金进行对比。如果权利金比平价大的多,那么期货就很“贵”,你可以期待套利买入计划很快进入市场。这样,套利者将买入股票并卖出期货,这将引起市场上涨。相反,如果权利金远比平价低,那么期货就“便宜”,套利者将买人期货而卖出股票。这样,套利行动将引起市场下降,因为它们在卖出股票。看下面的例子:

假设sSPX=1300.00且12月的期货在131500进行交易

那么权利金将为1500(31500-1300.00)

而且,假设从CNBC或其他来源看见平价为11.80。那么,15.00的权利金远远高于11.80的平价。只要权利金与平价在每个方向相差至少200,套利计划都是可能的。

因此,我们可以很快进入市场进行套利买入计划。

但是,更需要意识到的是$OEX造市商使用标准普尔期货套期头寸,而且所有指数期权的造市商就特别注意标准普尔的权利金。因此如果期货很贵——权利金远在平价之上—那么看涨期权将很贵而看跌期权将很便宜。因此,如果在标准普尔期货贵时你要买入$OEX看涨期权,那么你就要为$OEX看涨期权多付钱。因此,在你看见$OEX向上移动一点或更多时,你可以买入你的看涨期权,但是你的看涨期权是不变的!是否发生过?当然发生过。真正发生的是当造市商已经认为由于期货的“昂贵”引起的$OEX价格上涨时,你买入$OEX看涨期权。因此,它们已经忽视了$OEX的一点上涨了,因为它们知道套利买入计划将进人市场。因此,你买入期权的价格就好像$OEX已经上涨了一点。因此,当事实上$OEX确实上涨了一点时,你挣不到钱。因此,如果你在交易sOEX或$X期权——甚至$DJX期权——你必须注意期货权利金,并与平价进行对比。如果期货多支付了,而且你想买入看涨期权,也许最好站在旁等待几分钟,知道期货权利金回到与平价更近的水平。相反,当期货便宜时你想买入看涨期货—期货权利金低于平价两点或更多—那么你正在进行“讨价还价”,而且你应该立即进入你的订单。让我们通过解释$OEX看跌期权买入者怎样进入这种情况来完成讨论。如果你在考虑买人看跌期权,而且你看见期货权利金便宜,那么看跌期权将会很贵。也就是说,造市商知道期货便宜,这就意味着套利计划将推动市场下跌。那样,作为看跌期权买入者,在买入看跌期权前你应该等待期货权利金回到与平价一致的水平。最后,如果你是看跌期权买入者,你看见期货很贵,那么你的看跌期权将会便宜,你应该立即买入。