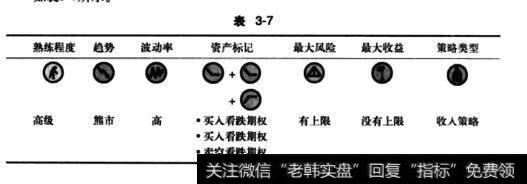

3.6牛市看跌梯式期权组合

如表3-7所示。

表3-7

3.6.1说明

你现在是否已发现为什么梯式期权组合策略会令人如此困惑?在这里我们采用“牛市看跌梯式期权组合”策略,却发现这是一种熊市看跌策略!

牛市看跌梯式期权组合(见图3-7)是对牛市看跌价差期权组合策略的一种延伸。如果股票价格迅速下跌,通过买入另外一份具有较低施权价的看跌期权,该头寸将能获得没有上限的潜在收益。

问题是现在我们不能完全清楚所使用的是一种牛市策略还是熊市策略,但因我们是看跌期权的净买者且当股票价格下跌时我们将获得没有上限的潜在收益,那么我们是否还应称其为一种熊市策略呢?答案由进行该交易的目的以及股票价格和施权价之间的相互关系所决定。

因为我们是期权(尤其是虚值期权)的净买者,所以最好在长期期限内进行这种交易以避免时间损耗的负面影响。

总而言之,如果股票价格跌至较低(购买期权)施权价以下,我们将能获得没有上限的潜在收益直至股票价格跌至为零:如果股票价格升至中间价位施权价和较高(卖空期权)施权价之间的任何价位时,我们将面临最大损失。策略中多余的长腿部分还将确保我们有两个盈亏平衡点。

图3-7

牛市看跌梯式期权组合交易的步骤:

(1)购买具有较低施权价的看跌期权。

(2)购买相同数量具有相同到期日和中间价位施权价的看跌期权。

(3)出售相同数量具有相同到期日而施权价较高的看跌期权。

前期步骤

尽力保证你知道价格变化趋势的方向并确定一个明确的支持价位和阻力价位范围。

后期步骤

根据交易计划中的规则来处理你持有的头寸情况。

无论如何都要在距离到期日至少一个月之前就结束掉交易,这样要么可以获得收益,要么可以控制损失.

3.6.2背景

1.行情展望

牛市看跌梯式期权组合是通过牛市看跌价差期权组合以及以较低价格购买另外一个更远离其实际价值的虚值看跌期权而形成的。尽管当标的资产价格大幅下跌时,该策略能获得没有上限的潜在收益,然而当持有牛市看跌梯式期权组合时,你对于行情的展望要由股票价格和较高施权价之间的关系来决定。因为要购买另一个看跌期权长腿部分,此处我们可以将对行情的展望归为熊市看跌的。通常当牛市看跌价差期权组合有问题时,就出现牛市看跌梯式期权组合,同时交易者将头寸调整为熊市看跌的。

2.基本原理

为获取资本增值而执行的一种熊市交易.所购买的具有较低施权价的看跌期权将能使你获得没有上限的潜在收益,而售出具有较高施权价的看涨期权将能降低策略的成本基础。

3.净头寸

这可能是净借方交易或者是净货方交易,因为虽然你售出的看跌期权比买入的看跌期权价值更高,但你购买看跌期权的数量却比售出看跌期权的数量要更多一些。

在该交易上获得的最大收益没有上限是因为你买入看跌期权的数量比售出看跌期权的数量要更多一些。关于该交易,你承担的最大风险被限制于较低施权价和中间价位施权价的差额减去你的中间风险。

4.时间损耗效应

当头寸迎受损失时,时间损耗会损客该头寸,特别是股票价格在中间价位施权价附近时更是如此。

5.合适的时期去交易

由进行该交易的原因所决定,在距离到期日时间为中期的基础上使用该策略进行交易是最安全的,足够的时间能够允许标的资产价格变化并使得该头寸能够获利,而且时间损耗不会侵蚀购买期权的价值。

6.选择股票

选择具有充足流动性的股票,最好每平均成交额(ADV)超过500000。

尽力保证你了解股票价格变化趋势的方向并确定一个明确的支持价位和阻力价位范围。

7.选择期权

选择具有充足流动性的期权;未平仓合约最至少为100,500则更好。

你对期权长脆部分的选择要取决于你是将该策略作为对牛市看跌价差翔权组合的改进还是只单纯将其作为牛市看跌梯式期权组合来使用。你需要使用在线工具来对你选择范围内的最优交易进行评估,目的是为了修正牛市看跌价差期权组合。

较低施权价——一个或者两个低于中间价位施权价的施权价。

中间价位施权价——一个或两个低于较高施权价的施权价,因为该策略的起点是牛市看跌价差期权组合。

较高施权价——低于支持价位,最好是虚值施权价。

到期日——通常。牛市看跌价差期权组合是短期收入策略,因此如果你是通过加人具有最低施权价的买入长腿部分来对牛市看跌期权组合进行修正,那么根据定义这将是短期(一个月)交易。然而,如果是单纯地进行牛市看跌梯式期权组合交易,你买入了两份看跌期权,则距离到期日的时限为中期会比较安全。对于所有的长腿部分都使用相同的到期日。

3.6.3风险情况

最大风险限制在中间价位施权价和较高施权价的差额加上净债务

中间风险净债务

最大收益较低施权价-最大风险

向下盈亏平衡点较低施权价-最大风险

向上盈亏平衡点较高施权价+净债务(或者-净债权)

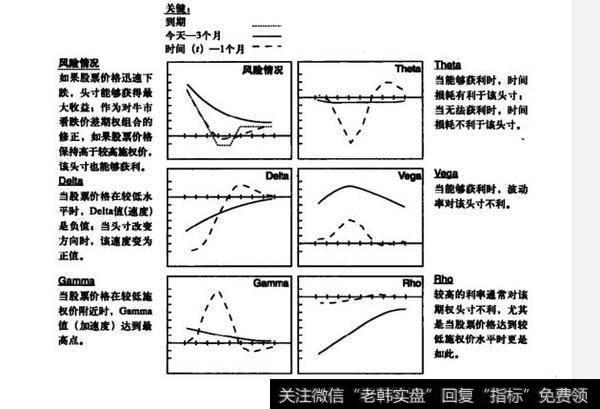

3.6.4Greeks

如图3-8所示。

图3-8

3.6.5优点和缺点

1.优点

潜在收益没有上限。

风险具有上限。

2.缺点

关于该策略是牛市策略还是熊市策略并不确定。

该交易可能是净借方交易,然而标准的牛市看跌价差期权组合是净贷方交易。

通常将该策略作为牛市看跌价差期权组合的修正,因此该策略只对高级交易者适用。

3.6.6结束交易

1.结束头寸

采用该策略,你可以通过回购售出的看跌期权并售出最初你买入的看跌期权结束该价差期权组合。

高级交易者会随着标的资产价格的上下浮动来决定期权组合中长腿部分的取舍。以这种方式,交易者将会在交易到期日之前获得较少的增加性收益。

2.减轻损失

如前文所述结束该交易。

高级交易者会选择结束价差中的部分长腿。以这种方式,他们会留下价差的一个长腿部分以从中获利。