3.1牛市看涨价差期权组合

如表3-1所示。

表3-1

3.1.1说明

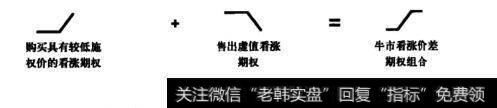

牛市看涨价差期权组合(见图3-1)是一种垂直价差策略,它能给你的账户带来净债务。你购买-份接近其真实价值的长期(通常是距离到期日在6个月以上的)看涨期权并售出一份具有相同到期日而施权价较高(通常是虚值)的看涨期权。

该策略的净效应在于:同仅仅只购买看涨期权的策略相比较,它能降低交易的成本和盈亏平衡点。购买期权的长腿部分比售出期权的长腿更接近期权的真实价值,因此买入看涨期权部分比售出虚值看涨期权部分要贵一些,同时Delta值也要更高一些。所以,你不愿过多面对时间损耗,尤其在最后一个月更是如此。你会发现你的股票价格必须要上涨才能达到盈亏平衡点,因此牛市看涨价差期权组合将更加适合于长期交易,你需要更多的时间来正确操作该策略。

牛市看涨价差期权组合需要牛市看涨的市场前景,因为只有当股票价格上涨时你才能够获利。然而,只有当你操作正确且所有情况都按对你有利的方向变化时,该策略才能获得可观的收益。购买期权的长腿部分能够起到杠杆作用,但售出期权的长腿部分会降低你的成本并增加杠杆作用,而代价却是你能获得的向上收益有限。

很多所谓的期权操作指导者推荐牛市看涨价差期权组合,因为它很容易显示出可观的潜在收益。这里的关键词是潜在。如果能够证明有一笔交易将使你从初始资金中获利400%,那么这种情况当然很好;但是如果要获得这种收益水平,需要股票价格上涨50%,那么我将更关注于这种情况发生的可能性,而不是沉迷于这种诱人的潜在收益。就我个人而言,当采取这种策略的时候,我总是先计算出我的盈亏平衡点位于何处。如果该点不难达到,我才会考察从中能够获得的收益水平是否足够吸引我。

总而言之,如果股票价格跌至较低的(购买)施权价以下,你就会遗受最大损失,如果股票价格涨至较高的(售出)施权价以上,你就能够获得最大收益;当股票价格在这两个点之间时,你的盈亏平衡点就等于较低的施权价加上净债务。

图3-1

牛市看涨价差期权组合交易的步骤:

(1)购买具有较低施权价的看涨期权。

(2)出售同样數量具有的到期日相同,施权价较高的看涨期权。

前期步骤

尽力确保股票价格是上涨的变化趋势并确定一个明确的支持价位范围。

后期步骤

根据交易计划中的规则来处理你持有的头寸情况。

如果股票价格跌至你的止损价格以下,那就售出买入的看涨期权;如果不允许你进行无担保卖出看涨期权策略操作,那就结束掉整个头寸。

无论如何都要在距离到期8至少一个月之前就结束掉交易,这样要么你可以获得收益,要么可以控制损失。

3.1.2背景

1.行情展望

当持有牛市看涨期权时,你对行情的展望是牛市看涨的。你需要股票价格上涨。

2.基本原理

为获取资本增值而执行的一种牛市交易,同时能降低你面临的最大风险。售出的看涨期权将具有限制向上收益的效应,但同时它也能降低你的成本基础、风险和盈亏平衡点。

3.净头寸

这是净借方交易,你购买的看涨期权比你售出的看跌期权要贵一些,因此更加远离期权的实际价值。

关于该交易,你承担的最大风险的上限是买入看涨期权减去出售看涨期权产生的净债务:所能获得的最大收益的上限等于两种期权施权价格的差额减去你的净债务。

4.时间损耗效应

当该头寸能够获利时,时间损耗对其是有利的,当遭受损失时,时间损耗对其是不利的。采取这种策略进行交易,你将承担净债务且股票价格必须至少上涨到盈亏平衡点。因此你会想要在长期内使用这种交易策略,以有足够的时间来正确操作。如果头寸持续无法获利,时间损耗将会对你不利,因为越接近到期日时,也就越接近于你的最大损失。当该头寸逐渐开始获利时,时间损耗将会对你有利,因为你将会更接近于你在到期日所能获得的最大收益。

5.合适的时期去交易

在长期基础上使用该策略进行交易是最安全的,距离到期日至少6个月以上则更好。

6.选择股票

选择具有充足流动性的股票,最好每日平均成交额(ADV)超过500000。

尽力保证股票价格的变动趋势是上涨的并确定-个明确的支持价位范围。

7.选择期权

选择具有充足流动性的期权未平仓合约量至少为100,500则更好。

较低施权价——平价或者轻度虚值的施权价(记住,在这里你是牛市看涨的)

较高施权价——高于购买施权价:运用在线工具来寻找到期日或者到期日之前的最优收益和盈亏平衡点。

到期日——最好长于6个月。对于两个长腿部分都使用相同的到期日。

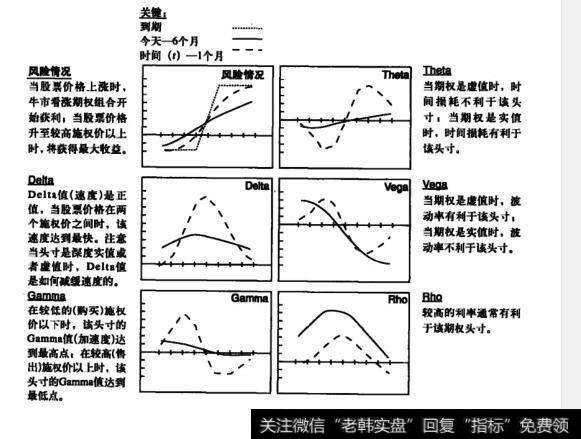

3.1.3风险情况

最大风险支付的净债务

最大收益两个施权价的差额-净债务

盈亏平衡点较低施权价+净债务

3.1.4Greeks

如图3-2所示。

图3-2

3.1.5优点和缺点

1.优点

同只是购买看涨期权策略相比较,对于中期到长期的牛市交易,该策略能够减少风险并使成本和盈亏平衡点降低。

向下风险具有上限(尽管仍有100%的费用)。

越远离到期日,针对股票价格迅速下跌的情况,该头寸所提供的向下风险保护措施就越好。

2.缺点

只有当你选择足够高的较高施权价且标的股票价格升至两个施权价中较高施权价水平时,才能获得较大的收益。

如果股票价格上涨,向上收益具有上限。

离到期日越远,你获得最大收益的速度就会越慢,这就是你为向下风险提供保护所付出的代价。

3.1.6结束交易

1.结束头寸

采用该策略,你可以通过回购售出的看涨期权并售出最初你买入的看涨期权结束该价差期权组合。

高级交易者会随着标的资产价格的上下浮动来决定期权组合中长腿部分的取舍。以这种方式,交易者将会在交易到期日之前获得较少的增加性收益。

2.减轻损失

如前文所述结束该交易。

高级交易者会选择结束价差中的部分长腿。以这种方式,他们会留下价差的一个长腿部分以从中获利。