什么是隐含波动率?

朗权价格(隐含波动率)作为一般市场反向指标

这些期权反向指标中的任何一种,都可以应用到一般市场以及单个股票或期货合约。让我们首先看一下其在一般市场中的应用。想要在一般市场进行交易的期权交易商的基本投机工具是标准普尔100指数(符号:$OEX),习惯称为OEX。该指数于1983年由CBOE创立,使用100个在该交易所交易期权的主要股票。一些年后,标准普尔公司(已经有了标准普尔500和标准普尔400,以及其他指数)向CBOE暗示接手该指数的维护工作。CBOE同意该请求,这样该指数成为著名的标准普尔100指数。在$OEX指数上没有期货,所以所有的涉及该指数的活动都显示在指数期权之中。应该注意的是CBOE$OEX期权的造市商有时使用标准普尔500期货合约来保值—该主题在本书后面予以讨论。

标准普尔500指数实际上是市场表现的一个广泛跟随的指数。它也有在CBOE交易的期权,符号为sSPX。然而,这些期权从来没有引起公众的注意—他们更多地是机构性保值工具。该情况可能会有所变化,但目前大众投机者主要还是交易OEX。标准普尔500指数在芝加哥商品交易所也有期货和期货期权发生交易。这些期货是目前最大的指数衍生工具。很多机构、套利者和交易商使用这些期货进行投资和保值。该合约的期货期权的交易也具有较高的活动水平。然而这些工具只能通过期货帐户和已经登记注册的可进行期货交易的经纪人进行交易。因此大多数投资公众不进行这些操作—他们更偏好于可以通过普通股票经纪人就可以完成的交易。SOEX期权可以通过普通股票经纪人进行交易,因此是很多交易商市场交易的工具。

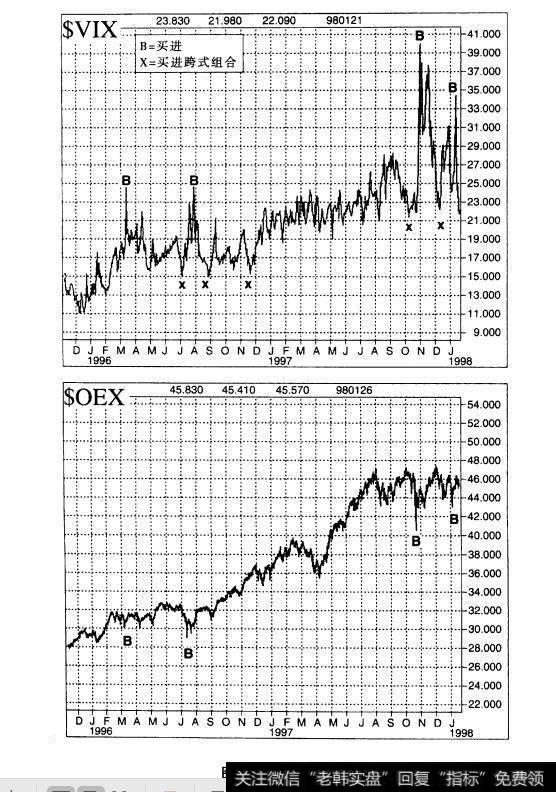

在20世纪90年代早期,CBOE开始出版SOEX期权隐含波动率的衡量方法。称为“CBOE波动率指数”,通常以其符号ⅥⅨ表示,$VX可以用作反向情绪的量度。当其在极端市场卖空过程中达到过高水平时(通常迅速的熊市波动或者类似崩盘环境),最为有用。当市场迅速下跌时,$VIX走高,然后达到峰值,那就是市场买进信号。

这样思考一下:市场剧烈下跌,媒体充斥着熊市新闻,所以公众买进$OEX看跌期权。他们预计市场将进一步下跌。当他们竞相购买看跌期权,他们并不太关心价格——他们只是想要看跌期权。因此他们支付较高的价格导致隐含波动率下降,$ⅥX迅速增加向我们展示了此情况。当最后一个熊市投资者以最高价买进了最后的那份看跌期权,市场发生了反转,开始上涨——摧毁了看跌期权买家,依照反向投资理论操作的交易商获利。

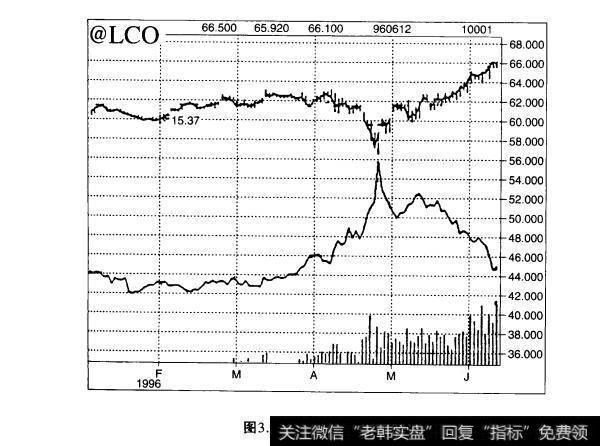

图3.1显示了1996和1997年的情况,但是很多其他市场阶段的线图一次又一次的显示出了同样的情况。事实上,图3.2中1994和1995这段时间的sⅨX线图显示了类似的情况,只是$VⅨ的不同水平罢了。

我们需要对$vIX做动态的解释。我们想看到指数的剧增到峰值,无论在什么地方发生。因此,在1994年4月,$VⅨ出现了峰值,达到近23美元(参见图32)。在1997年“维克多尼德霍夫”( Victor Niederhoffer,危机之时,股市在一天下跌500点,不得不停止交易,$VⅨX在40价位达到峰值(参见图3.1)。注意图3.1和3.2中的$VX线图使用收盘价。sVX日内交易达到高位。两种情况下,$VⅨX的峰值可视为出色的市场买进信号——一即使你可能等待确认实际峰值在线图上形成,而在一两天内不采取行动。

因此我们要动态使用$ⅤⅨX。就是说,我们不说“当$ⅥX涨到23的最高点时买进”之类的话。你可以看到该方法在1994年是适用的,但在1997年显然不适用。在1997年,$ⅥX通常交易价为23,几乎每天都一样,这是因为市场对未来的市场波动率具有较高的评价。

事实上,在几乎任何一个情绪指标中,由于市场状态会发生变化,我们应该动态对其进行解释。

图3.1$VIX和$OEX

图3.2$VX

这些变化的市场情况可能会改变“平衡”点—例如$ⅥX的平均水平。但是反向理论仍是适用的,不论是处于什么水平,这是因为$V在下跌市场达到高位,然后形成峰顶,此时无论$VX的绝对水平如何,你都得到一个很好的市场买进信号。

sX在1987年崩盘时并不存在。然而当CBOE决定计算$VX公式时,VX的计算追溯到了1983年,使用这些早期价格数据,假设它们是存在的。通过测量方法,$ⅥX在1987年崩盘之日的交易价格为110,并且以后几天的水平接近。这是$VⅨ所达到的历史最高值。

第二高的水平在1998年8月到10月的恐慌气氛下达到,当时正值国外金融危机和主要保值措施失败。当时道琼斯下跌了近20%,sVX在一个月的间隔时间内两次达到48的峰值(基于收盘价)。在下跌的市场价格再次达到第二次峰值48之前,第一次峰值导致了持续几周的强劲上升。第二次峰值产生了有史以来最强的牛市上涨一一从1998年10月到1999年4月。这些都是较高的水平,因此动态解读是必要的,可以避免过早的在$ⅤX达到峰值之前就买进。$VIX是仅仅使用$OEX中的8只来计算的,因此一些交易商声称作为隐含波动率的衡量方法有些扭曲。可能会有所扭曲,但是从图3.2可以看出,它仍是很有用的指标。$VⅨ只考虑了两个具有最近执行期的期限最接近的期权,尽管这些指标最有可能具有最大的交易量,也可能最能指明投机者的行为,但它忽视了所有其他$OEX期权。这样,如果当前是4月,$OEX在702的水平交易,那么$VⅨ会考虑4月700、4月7055月700以及5月705期权。你可能会问,“在这些执行时是否要使用看跌期权或者看涨期权来计算隐含波动率?”回答是:具有同样期限结构的看涨和看跌期权——同样的执行价和到期日—应该具有同样的隐含波动率,否则就要存在无风险套利。同一基础工具的不同的执行价可能具有不同的隐含波动率,这称为波动率倾斜,我们将在本书后面予以讨论。然而在任何执行价,看跌期权和看涨期权具有同样的隐含波动率。

期权交易新手,甚至是一些有经验的交易商,都很难坚信这一概念。所以我将进一步给与解释。所有具有同样结构的套利期权(如础具夺在并且可以借入基础工具来卖空的期权)依据下列定价公式:

看跌期权价格=执行价十看涨期权价格-基础价格-固定成本

这里固定成本是指持有头寸获得较少分红的成本。

固定成本在任一天都是固定的,并且执行价也是固定的此如果正值交易日,看涨期权价格增加(如隐含波动率增加),那么看跌期的价橧也会跟着上升,以保持等式的平衡。如果等式失去平衡,那么套利者就会进人,进行盈利的无风险交易。套利者的行为将迫使等式回到平衡。

低$VIX值

你将注意到我们在图31和图32中讨论的线图沿着底部的低点处都标有小写字母x。这是极度高$VX值的反面。所以这里的x是否表示卖出信号呢?实际上,它并不是,但它仍是某种形式的反向指标。

当SVⅨ过低,这就意味着大众投资者期望股市(如$OEX)在期权整个期限内具有较低的波动率。期权的买家变得胆小。期权卖家变得更大胆。因此买盘卖盘都是下降,并且最终结果是较低的sⅥX值。记住隐含波动率只不过是对期权整个期限内波动率的市场估计。我们已经发现当每个人的猜测过高时,市场将慢慢降低其波动率,证明大家的猜测是错误的,但通常同时会缓慢上升。

类似的,当大家的猜测值较低时,市场将向某一方向迅速波动或者不久后反向,来证明他们的猜测是错误的。因此,线图上的x标志表示潜在的市场爆发点。一些爆发是下跌的,但其他是上涨的。所以我们不能确定市场将沿哪个方向波动,仅仅是它可能向哪个方向移动。在此情况下,合理的策略是买进具有同样期限的看跌和看涨期权(同样的执行价和到期日),这样无论市场向哪个方向爆发,我们都可以赚钱。

图3.1和3.2中的$VX线图显示出在何处买进跨式组合。每个都出现在某一方向的市场爆发之前。在本书后面,我们将深入讨论跨式买进的理论如果应用恰当,无论对于期权交易新手还有经验的老手,它都是出色的策略,而且它的设计消除了其他期权策略中的一些陷阱。

高隐含波动率作为单个股票和柳货的反向指标

隐含波动率对于预测单个股票或期货合约,以及行业指数的走势都是有用的。有关$VX的两个相同的概念可以应用于这些工具。第一个是下跌市场中的高隐含波动率。我们可以将$ⅤX处的概念做出般描述:

如果:市场在迅速下跌并且隐含波动率迅速上升

那么:当隐含波动率达到峰值时,基础工具将缓慢上升

因此要么:买进基础工具

要么:卖出裸式看跌期权

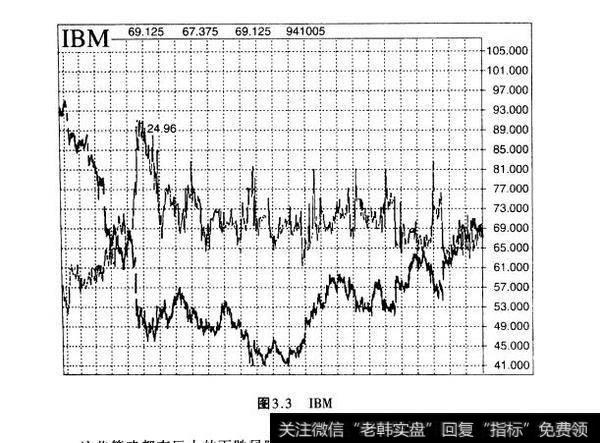

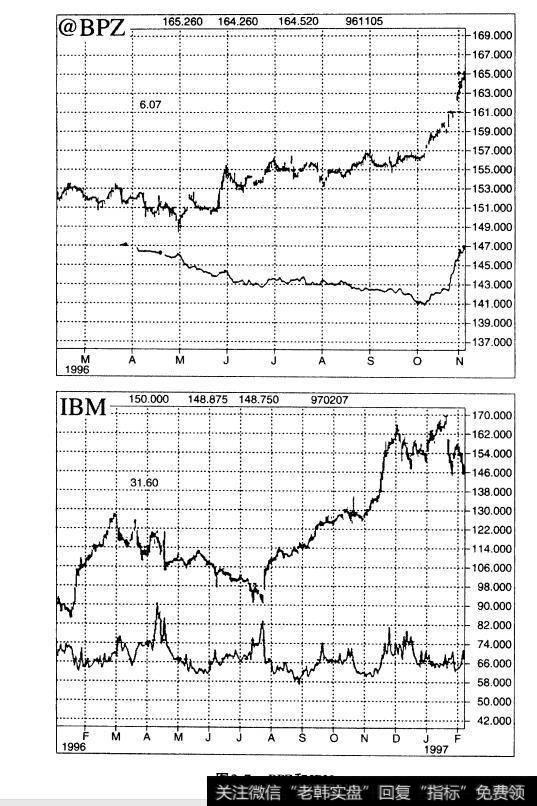

这个一般性论述可适用于任何市场。当期权昂贵时,买进价格过高的看涨期权可能不是明智之举。因此更明智的策略是购买基础工具。此外,你可能认为——尤其你要是位期权交易商的话—“为什么不采取持保看涨期权出售呢?”该策略更适合牛市情况,并且可以抓到昂贵的看涨期权权利金。现实中,裸式看跌期权出售和持保看涨期杈出售是一样的策略(参考笫一章等价头寸的讨论)。因此从权利金和差价上看,卖出裸式看跌期权而不是采取持保看涨期权出售的方法,是更节约的方法。参见图33以获取有关IBM股票波动和隐含波动性的具体说明。

这两个策略——买进基础工具和卖出裸式看跌期权——其有不同的特点前者具有无限的潜在利润并且为了赢利需要市场上升的波动。后者的利润是有限的,但如果基础工具仅仅停止下跌以及开始边线运动时就能赚钱。无论是哪一种情况,基础工具的价格通常会在你做出隐含波动率达到峰值的时候稍微上涨。这样,当你买进基础工具或卖出裸式看跌期权时,如果基础工其回到新的低点,就会出现一个自然的止损点。

图3.3IBM

这些策略都有巨大的下跌风险,但是所有方向性策略(如尝试预测标的股票或股市的方向所采取的策略)都有相当程度的风险,因此这不是任何策略的负面性。事实上,这也是我们为什么要使用隐含波动率作为指标,来给我们展示下跌风险减少的进入点的原因。并且如果该方法在新的低点阻止你进入,那么该策略应该可以带来不错的利润和有限的风险。唯一最大的风险时刻出现在价格出现巨大下跌缺口之时。但是任何直接的看涨策略都有同样的风险。

至于使用哪个策略,并没有固定的原则。在基础工具上涨时,你可能讨厌卖出裸式看跌期权——具有有限的潜在利润。然而,你可能会从期权高成本中得到一些利益。果断大胆的看涨策略可以具有以下两种策略的优点买进价外看涨期权并在同财卖出价外看跌期权。

使用此策略,上限的潜在利润是无限的。如果出售的看跌期权足够多,并且价格保持相对不变的话,仍会有盈利的空间。

例如,假设在股票迅速下跌之后,通过观察隐含波动率的峰值,你识别出IBM上的一个买入点。此时正值6月中旬。IBM在18的价位达到底部。当你分析隐含波动率已经达到峰值的时候,交易价达到了123,因此是时候采取牛市策略了。你可以买进股票,或者卖出(假设很昂贵的)月看跌期权,但是你是不会愿意买进(同样十分昂贵)的7月125或130看涨期权的。

相关价格如下:

IBM: 123

“平均”隐含波动率:32%

期权 价格 隐含波动率

7月120看跌期权 6 43%

7月125看涨期权 7.5 45

7月130看涨期权 5.5 44

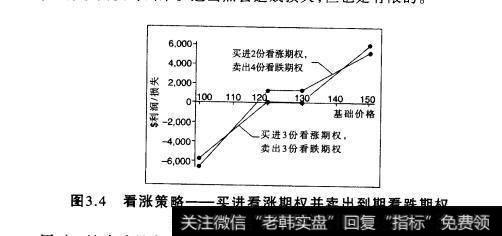

假设现在你认为IBM可能准备大幅向上反弹,并且想要获取无限利润。看涨期权相当昂贵。一个可行的策略可能就是要购买一些7月130看涨期权并同时卖出7月120看跌期权来为购买看涨期权融资。如果卖出看跌期权的数目和买进看涨期权的数目相等,每个将会带来半点($50)进入你的帐户,较少的佣金。如果IBM保持不变得话,该利润不是很多,因此你可能想要卖出一些多余的看跌期权。图3.4显示的利润图表明了一对可能的策略在到期时的表现。

“双重”看涨策略的上限利润是无限的,即使IBM在到期时处于120和130之间,也是可以赚些钱的。不变情况下能赚多少钱取决于投入的初始资金。如果买进看涨期权的数目与卖出看跌期权的数目相等,那么就不会有很多的借方资金。然而,如果卖出额外的看跌期权或者两个,那么不变的结果可能更有利。

此类型的头寸所要求的保证金是看涨期权全额支付,并且看跌期权必须按照裸式期权缴纳保证金。裸式股指期权的保证金相当于股价的20%,加上看跌期权权利金,减去任何价外量。裸式看跌期权所需的保证金一般要少于买进股票所需的保证金。

最后,记住IBM线图上所显示的风险(图3.3),不可能会变现的,这是因为你会在心里为IBM近期低点设置一个止损点。因此,如果BM跌到118以下,那么你就要及时出来。这当然会造成损失,但也是有限的。

图3.4看涨策略一—一买进看涨期权并卖出到期看跌期权

同时,该头寸具有无限的上涨潜在利润,所以如果BM确实暴涨的话,该头寸就可以搭上顺风车。该策略显然对股票很有用。然而你可能会发现整个市场迅速下跌,并且很多这些类似的情况同时出现在单只股票上。一旦发生了此情况,你可能只想使用$OEX指数期权和其他广泛指数的策略。然而如果相对分离的股票开始下跌,伴随着极高的隐含波动率,那么该策略就可以用于这些单独的股票期权。

该策略同样适用于期货合约。事实上,有时候期货给出了最好的机会,这是因为很多期货市场彼此是不相关的。同时期货市场的很多独特之处使其与股票区别开来:作为市场波动的正常功能,股价下跌,波动率加大,隐含波动率增加;然而,在期货市场,价格下跌往往伴随着隐含波动率的下跌。对期货市场的这种波动方式的原因,存在不同的观点,但是一个简单的解释是:多数期货合约具有一个底价(如,小麦具有政府支撑价,因此小麦总是有价值的。

它不可能公司破产股票跌得一文不值一样),但另一方面正是由于期货巨大的杠杆效应,上升波动才充满愉快和激动。当期货价格上涨时该行为导致隐含波动率上涨,下跌时隐含波动率下跌。记住本节我们所讨论的使用隐含波动率策略的要求:如果市场迅速下跌并且隐含波动率迅速上升,那么我们要在隐含波动率达到峰值时,买进看涨头寸。在期货市场,我们很少能看见此现象,所以当此情况发生时,通常是很好的交易机会。

图3.5和3.6中的线图显示了两个例子—疯牛病恐慌期间的活牛期货以及 Sumitomo银行交易丑闻时期的铜期货。但是其它也发生了—至少年两次—并且对于期货交易商来说同样是很好的交易机会。如果你自己不进行期货交易,你可能在发生此情况时,跑去开户以享受这些情况交易灵活性,但是,正如上边所阐述的,这种情况不常见。这里的概念与期权有关一至于基础工具是什么并没有什么关系。

图3.5 8月活牛期货

图3.6 12月铜期货

低隐含波动率作为单个股票和期货的反向指标

我们在前面通过$VX线图看到当隐含波动率较低时,我们可以预计到市场会在不久爆发。这是某种反向理论:每个人都过于乐观,所以市场爆发,再次令多数人恐慌。同样的概念更适合单个股票和期货。图37显示了两个例子,更多的例子在本书后面将予以讨论。在$VIX的例子中,很多人每天都在观察,因此如果它过高或过低,就会引起公众的注意。然而对于单个股票和期货很少的人在关注着。甚至股票造市商可能也不会太多关注,尤其是如果他的主要造市股票的发行量大并且非常活跃时。

结果就是,发现可以买进跨式组合的股票和期货比较平常。回顾一下跨式买进就是同时购买具有同样执行价和到期日的看跌和看涨期权两种期权。本书后面,我们将勾画出分析跨式买进的具体步骤。现在,足以说明:(1)我们希望期权价格是历史最低的;(2)我们想要从标的股票的以往价格行为中看到,其在所需期权期限内具有轻松移动到跨式价格的能力。

图3.7BPZ和IBM

在任意给定日内,约有10到16只股票和期货满足诱人的跨式买进的统计形态,但是只有一两只能真的经得住仔细检查的考验。然而,还是仍然有很多机会的。事实上统计数据有利情况下的跨式买进是我所偏好的期权策略。任何出乎意料的事都是好的,而不是负面的。就是说,唯一使跨式买进损失的就是时间延迟,并且股票价格任何缺口——这些产生于负面收益警告(下跌或收购(上涨)——都是跨式组合持有人希望看见的。事实上,有缺口最好,无论缺口的方向如何。

我通常偏好于购买至少具有3个月剩余时间的跨式组合。这便可以在时间延迟没构成即时问题的情况下给股票足够的移动时间。由于期权随着时间延迟不断损失时间价值权利金,在期权到期的最后1个月,速度最大。因此,购买时还剩下3个月或以上到期剩余期限的跨式组合可以在遭受损失之前持有几个月——即使基础工具并没有移动多少。

一般来讲,我建议购买跨式组合,但如果基础工具的价格处于两个执行价之间,购买勒束式组合可能会更好。勒束式组合由具有同样到期日的看跌期权和看涨期权组成,其中看涨期权的执行价高于看跌期权的执行价。因此,如果XYZ的交易价为72.5,那么就可以通过购买7月75看涨期权和7月70看跌期权来构造勒束式组合。

你不必不断观测多头跨式头寸,因为任何事都不可能立即发生。天打给经纪人一个电话就足以对跨式买进进行监督了。后面将详细讨论买进哪种跨式组合以及如何提取部分利润等。在这里,唯一重要的就是要理解期权价格可以变得相当便宜,一旦变得很便宜时,这通常是基础工具将沿着某个方向爆发的信号。