金融互换的产生与发展

以20世纪70年代英国与美国企业之间的第一笔平行贷款为标志,金融互换的诞生不过30年时间,但它已向世界充分展示了其作为崭新交易和保值工具的魅力。20世纪90年代以来,全球互换交易的规模迅猛递增。

一、金融互换的最初形式

尽管人们对互换交易的发展历史看法不一,但有一点是共同的,即互换交易起源于20世纪70年代英国与美国企业之间安排的英镑与美元的平行贷款。

(一)平行贷款

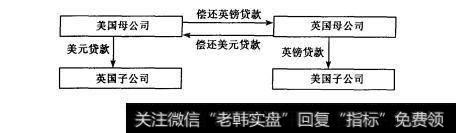

20世纪70年代初,由于国际收支恶化,英国实行了外汇管制,并采取了向对外投资进行征税的办法,以惩罚资金外流。一些企业为了逃避外汇管制便采取了平行贷款( parallel loan)的对策。平行贷款涉及两个国家的母公司,其各自在国内向对方在境内的子公司提供与本币等值的贷款。例如,美国母公司向在其境内的英国子公司贷款,而英国的母公司向在其境内的美国子公司贷款,用于相互的投资,如图1-1所示。

图1-1平行贷款

平行贷款涉及两个单独的贷款合同,分别由两个不同的母公司各自贷款给对方设在本国境内的子公司。贷款由银行作为中介来完成,两个子公司的两笔贷款分别由其母公司提供担保。平行贷款的期限一般为5-10年,大多采用固定利率方式计息,按期每半年或一年相互向对方支付利息,到期各自将借款金额偿还给对方。两个子公司分别为当地注册的法人。由于平行贷款涉及两个单独的贷款合同,并分别具有法律效力,因此,若一方违约,另一方仍要执行合同,不得自行抵消。于是,为了降低违约风险,背对背贷款应运而生。

(二)背对背贷款

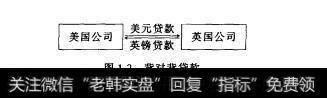

背对背贷款(back-to- back loan)是指两个国家的公司相互直接提供贷款,贷款的币种不同但币值相等,并且贷款的到期日相同,双方按期支付利息,到期各自向对方偿还借款金额。如图1-2所示。

图1-2背对背贷款

背对背贷款与平行贷款在贷款结构上是不同的,而效果却是相同的。结构不同之处在于:它是两个公司之间直接提供贷款,双方只签订一个贷款合同。合同中规定,若一方违约导致另一方遭受损失,那么,另一方有权不偿还对它的贷款债务以抵消该损失,从而使双方的贷款风险降低。虽然两贷款的结构和文件不同,但都涉及同样的现金流,因此,其效果是相同的。

背对背贷款已非常接近现代货币互换。但就本质而言,背对背贷款毕竟是借贷行为,它在法律上产生新的资产与负债,双方互为对方的债权人和债务人;而货币互换则是不同货币间负债或资产的交换,是表外业务,不产生新的资产与负债,因而也就不会改变个公司原有的资产与负债状况。

二、金融互换的最终形成与发展

(一)货币互换的出现

虽然在1977年,英国公司和荷兰公司已经开始进行货币互换交易,但世界银行与IBM公司于1981年所进行的互换才真正使互换与国际资本市场融为一体。当时在所罗门兄弟公司的安排下,世界银行发行债券所筹集的29亿美元与IBM公司发行债券所筹集的德国马克和瑞士法郎进行了货币互换。

需要强调的是,互换只涉及一个互换协议。货币互换交易和背对背贷款的结构和文件虽然不同,但都涉及同样的现金流。

(二)利率互换的出现

第一例利率互换出现于1982年。学生贷款市场协会( Studentan Marketing Association,又称 Sallie mae)发行了中期固定利率债券,由投资银行作中介,将利息支付互换成3个月国债收益为标准的浮动利息支付。通过互换, Sallie mae获得了与其浮动利率资产更相匹配的负债现金流。利率互换自问世以来其市场规模迅速增长,1985年底未清偿利率互换名义本金是170亿美元,到1997年底这一数字上升为22291亿美元。

(三)商品互换的出现

商品互换于1987年出现,那时已有许多美国银行监管者通过其合法性,在此之前,银行不允许直接参与商品及其相关期货及远期交易。1987年货币审计署( the Office of the Comptroller of theCurrency)允许 Chase Manhattan Banck作为 Asian Airline和石油生产者的商品互换的中介者。不久花旗银行也获准通过其外贸附属子公司参与商品互换交易。1990年2月监管进一步放松,国民银行被允许使用交换贸易期货和期权对商品互换头寸保值。然而因为商品期货交易委员会(CFTC)对商品互换的观点的不确定性,许多商品互换在离岸市场活跃进行。1987年2月CFTC对场外交易进行研究来鉴别该交易是否属于CFTC的管辖范围。1989年7月,CFTC声明商品互换不在其管辖范围内,从此美国商品互换交易迅速发展。

(四)股权互换的出现

四种基础互换中股权互换是最后出现的:1989年 BankersTrust首次使用。股权互换主要是被用来替代在股票市场上的直接投资。基于国内外各种股票指数,股权互换呈现各种复杂形式。有关股权互换的具体介绍见第四节。

(五)互换的新品种

利率互换、货币互换、商品互换和股权互换是四种互换标的不同的最基本的互换品种,如果对基本互换合约的任何一种基本条件(如期限、本金、利率、利息支付方式等)稍作改动或与其他金融工具(如期权、期货等)结合使用,那么就有新的互换品种诞生。有关互换的创新见本书第九章的有关章节。