应收款项:

1.单项金额重大并单项计提坏账准备的应收款项。

2.按组合计提坏账准备应收款项。

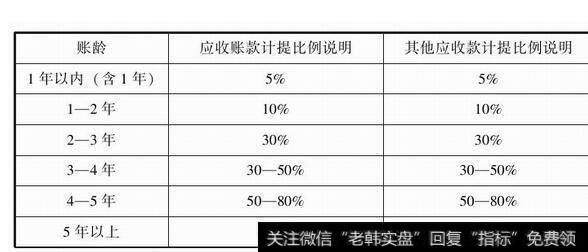

组合中,采用账龄分析法计提坏账准备的:

图2-4 采用账龄分析法计提坏账准备

这份坏账准备比例表达的意思是,一年内的100万元应收账款,公司会把它当作95万元的资产;若是欠了两到三年的应收款,100万元只能当70万元算;至于5年以上的100万元应收账款,在资产负债表里的价值视为零,计提的坏账准备,在资产负债表,是一种资产损失,减少公司资产账面值;在利润表是一种费用,需要从当期的利润表里减去,降低企业当期利润。

同时,公司还会为单项金额在500万元以上且占净资产超过千分之一的应收账款,单独进行减值测试,单独计提坏账准备。

需要注意的是,无论部分损失入账或是全部损失入账,并不影响这笔债权的存在。对公司而言,这笔账依然有权追讨,也需要追讨。一旦在某年公司将这笔欠款收回来了,实际收到的tk和报表上账面价值之间的差额,还可以回到利润表“资产减值损失”科目冲抵,从而增加利润,很不幸,这个本来出于谨慎的规则,也被资本市场玩家演化为操纵利润表的热门手段之一:积极计提坏账准备,降低本期利润;下期收款转回,获得财报利润增长。

大部分公司,都是用类似茅台这种账龄分析法加单项减值测试法来计算并提取坏账准备的;也有一些公司使用的是余额百分比法(不区分时间,直接对总数提一个百分比);近来还有采用摊余成本估算的(摊余成本概念,将在投资相关资产里解释),方法众多。