股指期货合约是以股票价格指数作为标的物的金融期货和约,期货指数与现货指数(如沪深300指数)维持一定的动态联系。股指期货合约的结算价格以股指期货合约到期日的标的指数最后两小时的平均收盘价为准,因此,理论上,某时刻股指期货合约的价格应等于在该时刻标的的指数价格加上持有该投资组合到截止日那天的总成本。如果股指期货价格和理论价格不符,我们可以认为期指被“错误地定价”( mispricing )了。当这种偏离超出一定的范围时(无套利定价区间的上限和下限),套利机会也就由此产生。

当股指期货合约市场价格高于其理论价格时,可以通过买入指数现货组合,卖出期指合约构建一个对冲组合,持有到期可赚取期指交易价格与期指理论价格的价差。另一种相反的情况是当期指市场价格低于期指理论价格时,如果股票市场存在卖空机制,套利者可以通过在股票市场上卖空,买入期指合约完成套利。由于我国暂时还没有股票市场上的卖空机制,所以目前套利者的机会只有前一种。但随着融券制度的推出。就会产生相应的卖空机制,从而完善市场上期现套利的方法。当然,套利者的交易也是有成本的,因此,只有当期指市场价格高于期指理论价格并超过其一定水平时,套利者才会出手。通常,套利者会以基差水平判断是否进场进行套利交易。只有当基差与指数现货之比的绝对值较大时套利者才有获利的机会。

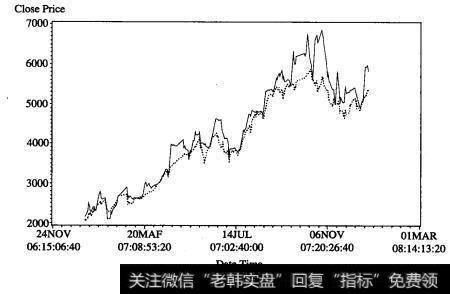

图9.1是2007年全年,HS300指数现货与HS300近月股指期货合约的价格走势图。图中虚线为HS300现货指数,实线为近月期货合约的指数。在每个近月期货合约到期(每个月第三个星期五)时,我们在下一个交易日(下一个星期一)采用最近月的期货合约取代,从而可以绘制出全年的近月期货价格走势图。

图91

从图中我们可以看出,股指期货合约的价格绝大部分时间都高于股指现货的价格。而在每个合约到了交割那一天,二者会被强制完全相等。因此,随着交割日的接近,二者会更加靠近。